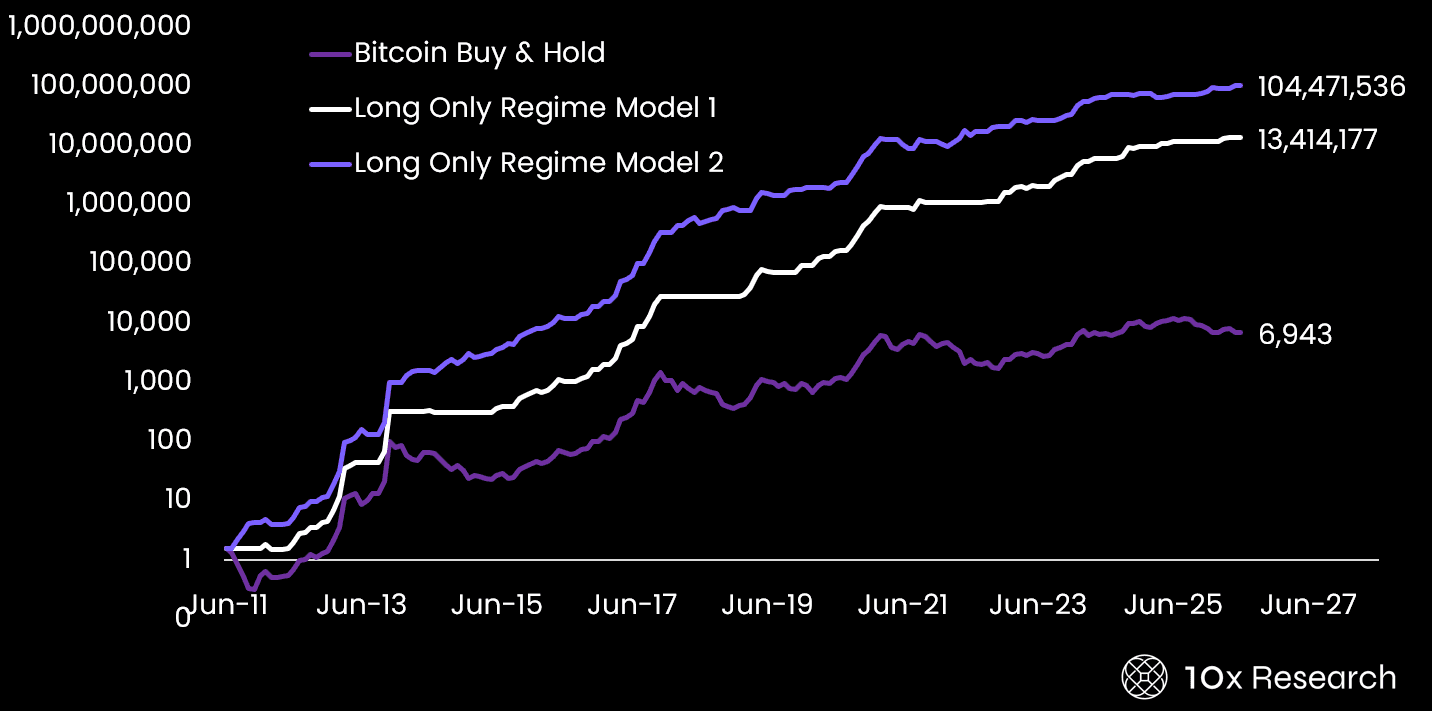

Markus Thielen, CEO de 10x Research, sostiene que el dollar-cost averaging es uno de los errores más comunes y costosos que los asesores cometen en nombre de sus clientes al invertir en bitcoin. La receta del S&P 500 —acumulación constante y tiempo en el mercado— da por hecho un activo que se aprecia de forma sostenida, algo que el historial de cuatro ciclos de bitcoin desde 2011 ha desmentido en repetidas ocasiones. Los drawdowns peak-to-trough para los inversores buy-and-hold han tocado el −80% en tres ocasiones, no como riesgo de cola, sino como una característica estructural recurrente del activo.

Por qué importa

El DCA ofrece consuelo psicológico, no protección matemática, porque no reduce la exposición cuando el régimen ha pasado a ser estructuralmente negativo. La alternativa que propone Thielen es la conciencia de régimen: bitcoin pasa entre 12 y 18 meses en fases alcistas o bajistas identificables, impulsadas por el calendario de halving de cuatro años, oleadas sucesivas de adopción institucional y ciclos de apalancamiento que amplifican tanto el alza como la baja. 10x Research monitoriza diez señales independientes de momentum, tendencia y métricas de coste on-chain para identificar qué régimen está activo.

El diferencial empírico es amplio: cuando la mayoría de las señales son positivas, la rentabilidad media mensual de bitcoin ha sido del +25%; cuando la mayoría son negativas, la media es del −6%, una brecha de 31 puntos porcentuales. Un enfoque long-only con conciencia de ciclo produjo un ratio de Sharpe de 1,22 en backtesting frente a 0,82 del buy-and-hold a lo largo de un periodo de 15 años, y recortó el drawdown máximo del −80% al −44%.

Impacto en el mercado

El marco respalda una banda de asignación dinámica en lugar de una posición fija. Un mandato que especifique una asignación máxima del 5% en bitcoin debería preguntarse igualmente si ese 5% se despliega al 100%, 50% o 0% en cada momento del ciclo. Señales de régimen basadas en reglas, propias o de terceros, pueden tomar esas decisiones sin necesidad de apuestas discrecionales de mercado. El enfoque no gana acertando más que el buy-and-hold, sino apartándose en los meses agrupados en los que bitcoin pierde 20%, 30% o 40% —los drawdowns que, en la práctica, acaban con las carteras en lugar de resistirlas.

Por separado, Eric Tomaszewski, de Verde Capital Management, sostiene que la verdadera cuestión fiduciaria podría ser dónde se acumula el valor dentro de los ecosistemas blockchain, señalando el potencial de Ethereum como colateral productivo para instituciones y agentes de IA, y protocolos como Hyperliquid y Aerodrome, que priorizan la distribución de ingresos frente a las métricas de actividad bruta. Dave LaValle, presidente de CoinDesk Data and Indices, apuntó por su parte que The Morgan Stanley Bitcoin Trust ETF superó los 230 millones de dólares en activos en menos de un mes desde su lanzamiento a principios de abril —el primer spot bitcoin ETF de un gran banco estadounidense.

Preguntas frecuentes

-

¿Por qué el DCA es una estrategia pobre para bitcoin frente a la renta variable?

El DCA asume un activo que se aprecia de forma sostenida. El historial de cuatro ciclos de bitcoin desde 2011 ha producido drawdowns peak-to-trough del −80% en tres ocasiones, y la acumulación regular a lo largo del ciclo 2021–2022 expuso igualmente a los inversores a pérdidas catastróficas mark-to-market durante la…

-

¿Qué mide en la práctica una estrategia de bitcoin con conciencia de ciclo?

10x Research monitoriza diez señales independientes de momentum, tendencia y métricas de coste on-chain. Cuando la mayoría de las señales son positivas, la rentabilidad media mensual de bitcoin ha sido del +25%; cuando la mayoría son negativas, la media es del −6%, un diferencial de 31 puntos porcentuales.

-

¿Cuánto mejora un enfoque basado en regímenes la rentabilidad ajustada por riesgo de bitcoin?

En backtesting a lo largo de 15 años, un enfoque long-only con conciencia de ciclo produjo un ratio de Sharpe de 1,22 frente a 0,82 del buy-and-hold, y recortó el drawdown máximo del −80% al −44%.

-

¿Cómo deberían estructurar los asesores una asignación a bitcoin bajo este marco?

Los asesores deberían construir una banda de asignación dinámica en lugar de una posición fija. Un mandato que especifique una asignación máxima del 5% en bitcoin debería determinar igualmente si ese 5% se despliega al 100%, 50% o 0% en cada momento del ciclo, usando señales de régimen basadas en reglas.

-

¿Qué señala para el mercado el lanzamiento del spot bitcoin ETF de Morgan Stanley?

El Bitcoin Trust ETF de Morgan Stanley superó los 230 millones de dólares en activos en menos de un mes desde su lanzamiento a principios de abril, convirtiéndose en el primer spot bitcoin ETF de un gran banco estadounidense. Dave LaValle, de CoinDesk, lo enmarcó como la aceleración de Wall Street en su apuesta por la…