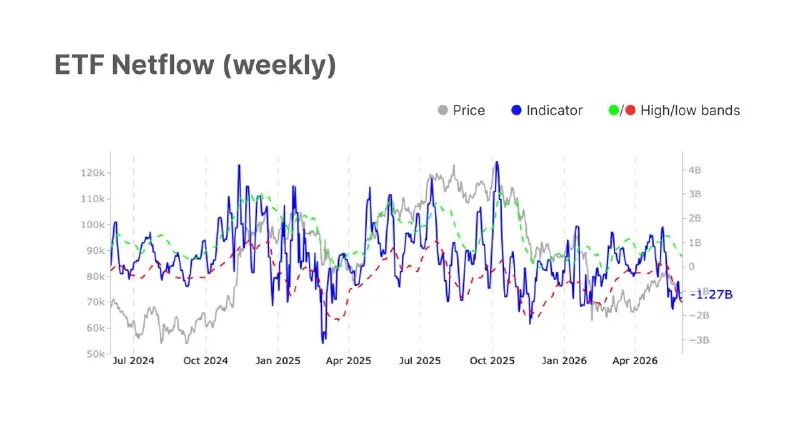

Bitcoin cotiza a $71.3K bajo una presión creciente en todas las capas principales del mercado, según el Week 23 Market Pulse de Glassnode. Las salidas netas de ETF casi se duplicaron semana a semana hasta $1.3B, mientras que el volumen de negociación de ETF se disparó un 78% hasta $10.9B, lo que señala una salida institucional a escala y con urgencia, en lugar de un rebalanceo pasivo. En la cadena, la máquina sigue funcionando —el volumen de transferencias saltó un 31% hasta $4.6B y las comisiones subieron un 17%—, pero el cambio en la capitalización realizada se derrumbó un 57% hacia cero, lo que significa que el capital fresco ha dejado, en la práctica, de entrar en el ecosistema.

Por qué importa

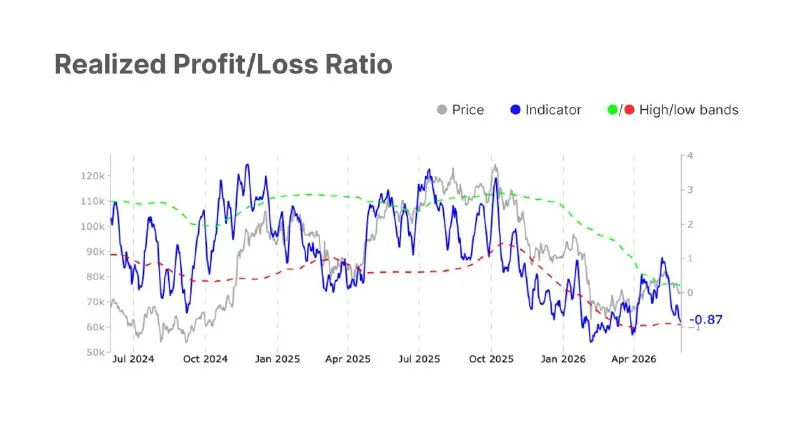

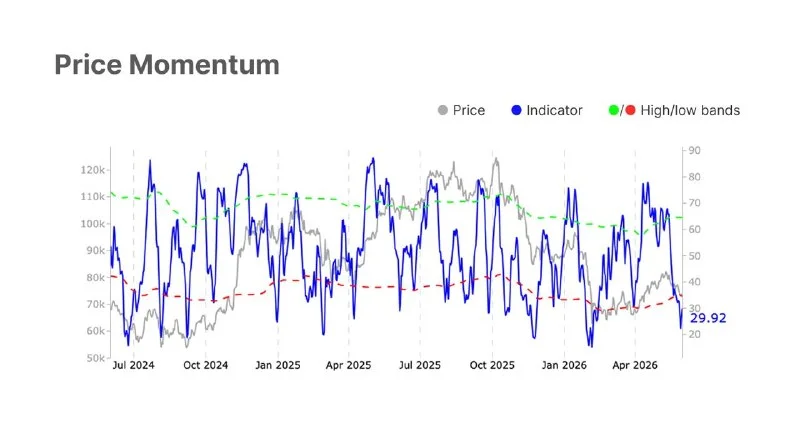

La estructura del mercado spot confirma el cambio de humor. El delta de volumen acumulado se volvió profundamente negativo, con un giro del 143% desde +$16M hasta -$6.9M, y el momentum cayó hasta 29,9 con tendencia a la baja. El volumen que se imprimió subió un 8%, pero se está utilizando para vender, no para acumular. Las métricas de rentabilidad subrayan lo escasa que está la demanda: solo el 59,8% del supply permanece en beneficio (frente al 61,5% anterior), la ratio realizada de pérdidas/ganancias cayó a -0,9, y las pérdidas netas no realizadas se profundizaron hasta -4,1%. El MVRV de los ETF se sitúa en 1,25 —el tenedor medio de ETF está apenas por encima del agua.

Impacto en el mercado

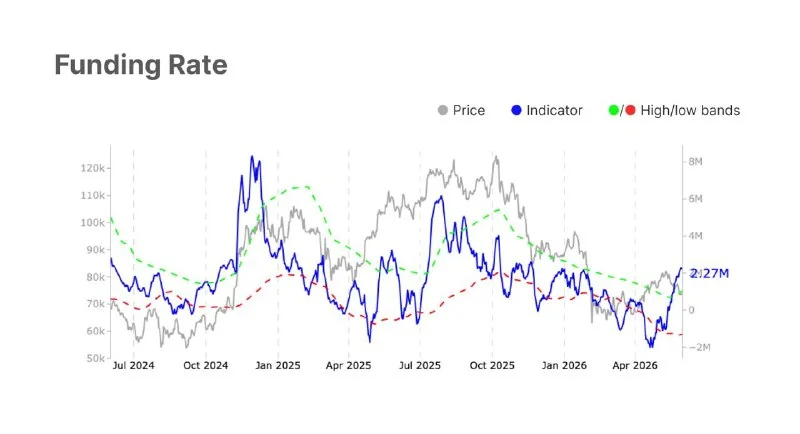

Los derivados están descontando la inquietud sin purgarla. El open interest de futuros se mantiene plano en $36.7B, pero el coste de mantener longs se disparó un 26% —los alcistas están pagando más para aguantar en un mercado que se mueve en su contra. El CVD perpetuo se profundizó otro 26% a negativo. El open interest de opciones cayó $2.3B, el skew del delta-25 se relajó desde ~15% hasta ~12%, y sin embargo el spread de volatilidad sigue elevado en el 24%, lo que significa que los operadores aún esperan movimientos bruscos aunque se cubren menos. Las direcciones activas se mantienen planas cerca de 607K —la red está ocupada, pero nadie la está repostando. Hasta que el crecimiento de la capitalización realizada se reanude y el CVD spot se vuelva positivo, la ruta de menor resistencia sigue siendo lateral-a-la-baja.

Source: [BTC Market Pulse: Week 23 — Glassnode Research – Digital Asset Market Intelligence](https://insights.glassnode.com/btc-market-pulse-week-23-2/)

Preguntas frecuentes

-

¿Cuál es el nivel de precio actual de Bitcoin en el informe Week 23 de Glassnode?

Bitcoin cotiza a $71.3K bajo una presión creciente, según el Week 23 BTC Market Pulse de Glassnode. El informe señala un deterioro en la amplitud de las capas spot, de derivados y on-chain, a pesar de una actividad de red estructuralmente sana.

-

¿Cuánto salieron los ETF de Bitcoin la semana pasada?

Las salidas netas de ETF de Bitcoin casi se duplicaron semana a semana hasta $1.3B, mientras el volumen de negociación de ETF se disparó un 78% hasta $10.9B. Glassnode interpreta la combinación como una salida institucional a escala y con urgencia, no como un rebalanceo pasivo.

-

¿Qué nos dice el giro del CVD spot sobre la acción del precio de BTC?

El delta de volumen acumulado spot giró un 143% desde +$16M hasta -$6.9M, con el momentum cayendo hasta 29,9. Los compradores dieron un paso atrás y los vendedores tomaron el control del price discovery —el 8% de aumento del volumen se está utilizando para vender, no para acumular.

-

¿Por qué los operadores de derivados pagan más por mantener longs en BTC?

El coste de mantener longs en futuros de BTC se disparó un 26% mientras el open interest se mantuvo plano cerca de $36.7B, lo que significa que los alcistas están pagando una prima para defender posiciones en un mercado que se mueve en su contra. El CVD perpetuo se profundizó otro 26% a negativo.

-

¿Qué porcentaje del supply de Bitcoin está actualmente en beneficio?

Solo el 59,8% del supply de Bitcoin está en beneficio, frente al 61,5% de la semana anterior. La ratio realizada de pérdidas/ganancias cayó a -0,9 y las pérdidas netas no realizadas se profundizaron hasta -4,1%, con el MVRV de los ETF en 1,25 dejando a los tenedores medios de los fondos apenas por encima del agua.