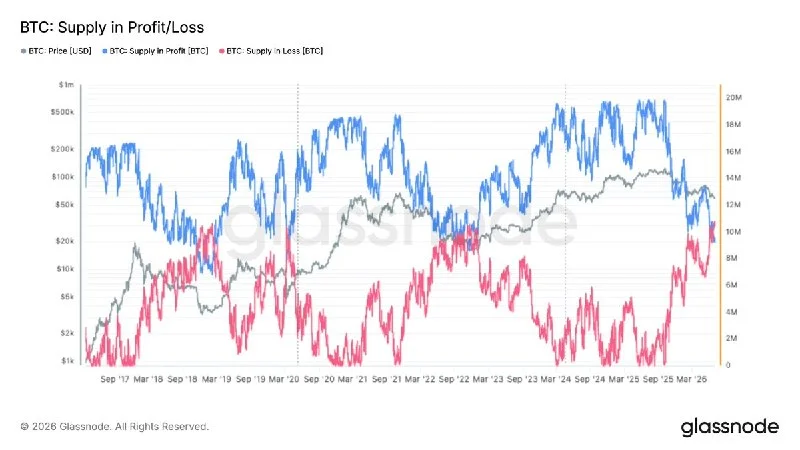

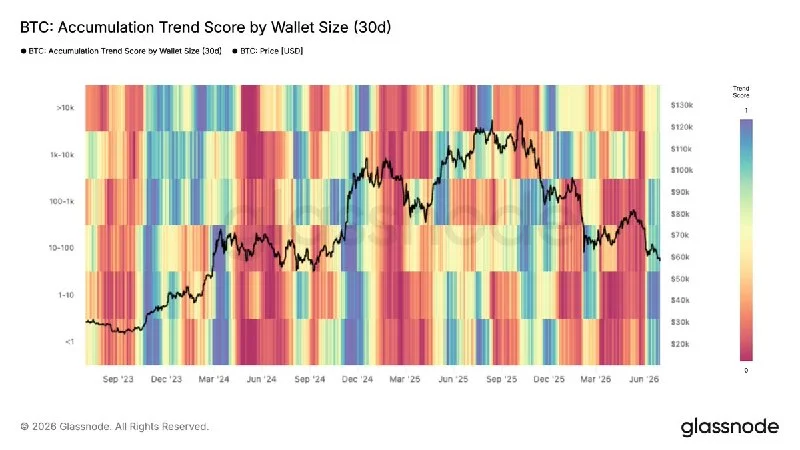

Bitcoin ha caído por debajo de la marca de los 60.000 $ mientras las salidas sostenidas de los ETF spot en EE. UU. y el giro hawkish del nuevo presidente de la Fed, Kevin Warsh, mantienen al capital en la banda baja. El Week On-Chain de Glassnode desglosa la divergencia: más de 10,83 millones de BTC están ahora en pérdidas frente a 9,22 millones que siguen en beneficios, el deterioro más acusado de la rentabilidad del inversor desde que comenzó el actual ciclo alcista. Bajo esa presión, el Long-Term Holder Net Position Change se ha vuelto positivo y las puntuaciones de tendencia de acumulación están marcando lecturas casi máximas para las cohortes de menos de 1 BTC y de 100 a 1.000 BTC.

Por qué importa

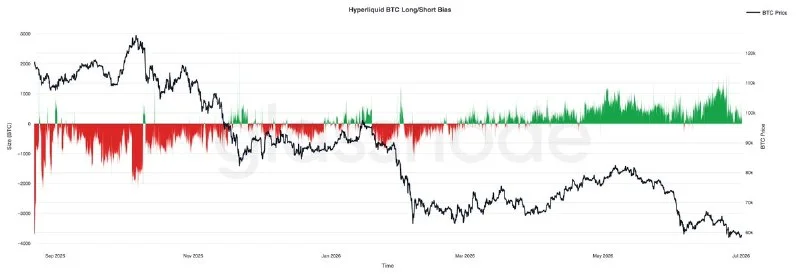

La división entre la convicción on-chain y el comportamiento de los ETF es la clave. Los tenedores a largo plazo, históricamente la cohorte cuya transición de distribución a acumulación ha marcado los suelos de ciclos anteriores, están absorbiendo oferta incluso cuando los vehículos institucionales siguen reembolsando. Ha surgido una acumulación generalizada en la mayoría de las cohortes de carteras, con el Bitcoin Accumulation Trend Score subiendo con fuerza durante el último mes. En Hyperliquid, los operadores apalancados han elevado la exposición neta larga a su nivel más alto del periodo observado, configurando un mercado asimétrico en el que puede seguir tanto una recuperación brusca como una cascada de liquidaciones largas.

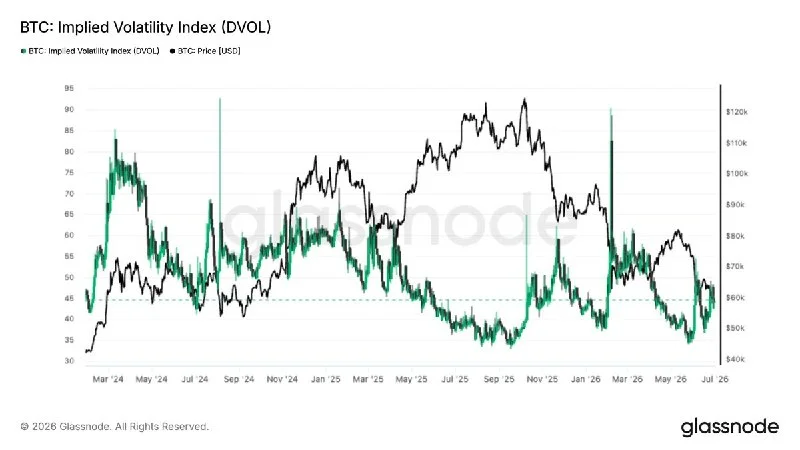

El posicionamiento de gamma de los dealers en Deribit se ha agrupado de forma positiva en la zona baja de los 60.000 $, lo que significa que los flujos de cobertura probablemente comprarán la debilidad y venderán la fuerza, moderando la volatilidad cerca de los niveles actuales. La ratio put/call de 14 días ha subido hasta su lectura más alta del año, y el DVOL de Bitcoin ha comenzado a recuperarse desde niveles deprimidos sin alcanzar todavía los extremos de pánico que históricamente han acompañado a los suelos duraderos.

Impacto en el mercado

La pausa de junio de Warsh, la cuarta consecutiva, retrasó el alivio de tipos desde 2026 hasta 2027 como muy pronto, empujando los rendimientos de la Treasury de vuelta hacia sus máximos anuales y fortaleciendo al dólar. Ese escenario macro ayudó a impulsar los reembolsos en ETF spot de junio, la mayor retirada institucional desde el lanzamiento, que reescribió las expectativas a corto plazo y arrastró al precio por debajo de los 60.000 $. Si las salidas de ETF se estabilizan a la vez que la demanda aparece en las cohortes de LTH y de carteras medias, el caso estructural para un suelo duradero se fortalece. Si no lo hacen, la subida gradual del DVOL sugiere que el mercado todavía podría necesitar un último pico de volatilidad, probablemente mediante un detonante de ventas forzadas o un shock macro, antes de que la convicción se confirme. El orderbook de Coinbase se ha inclinado con fuerza hacia las compras, una señal discreta pero constante de que las instituciones están proporcionando liquidez de forma paciente bajo el mercado, y de que la tesis del capital paciente ya se está poniendo a prueba en tiempo real.

Preguntas frecuentes

-

¿Por qué Bitcoin está ahora por debajo de los 60.000 $?

Una cuarta pausa consecutiva de la Fed bajo el presidente Kevin Warsh, junto con una inflación pegajosa y un dólar firme, provocó la mayor ola de reembolsos en ETF spot de Bitcoin en EE. UU. desde su lanzamiento. La presión vendedora fue ordenada, no de pánico, con muchas asignaciones institucionales construidas a…

-

¿Qué implica para el mercado la acumulación de los tenedores a largo plazo?

El Long-Term Holder Net Position Change se ha vuelto positivo, lo que sugiere que los holders experimentados están absorbiendo oferta cerca de los 60.000 $ en lugar de reducir exposición. Históricamente, las transiciones sostenidas de distribución neta de vuelta a acumulación neta entre los LTH han surgido a menudo…

-

¿Siguen los ETF de Bitcoin perdiendo capital?

Sí. La media móvil de 7 días de los flujos netos de los ETF spot de Bitcoin en EE. UU. se ha hundido aún más en territorio negativo durante junio, con salidas sostenidas acompañando el movimiento por debajo de los 60.000 $. Una estabilización de estos flujos sería una de las señales más claras de que vuelve la…

-

¿Qué implica el posicionamiento de gamma de los dealers en torno a los 60.000 $?

La gamma positiva se ha agrupado en la zona baja de los 60.000 $ en Deribit, lo que significa que los dealers cubren comprando debilidad y vendiendo fuerza. Esta dinámica suele moderar la volatilidad y respaldar la estabilización del precio en torno a strikes con alto open interest, en lugar de apostar por otro tramo…

-

¿Podría Bitcoin caer aún con fuerza desde aquí?

Sí, el riesgo estructural sigue siendo real. Los net longs en Hyperliquid están en el nivel más alto de la ventana observada, el DVOL sube sin haber tocado todavía los extremos de pánico, y la ratio put/call de 14 días acaba de marcar su lectura más alta del año. Un último pico de ventas forzadas o un shock macro…