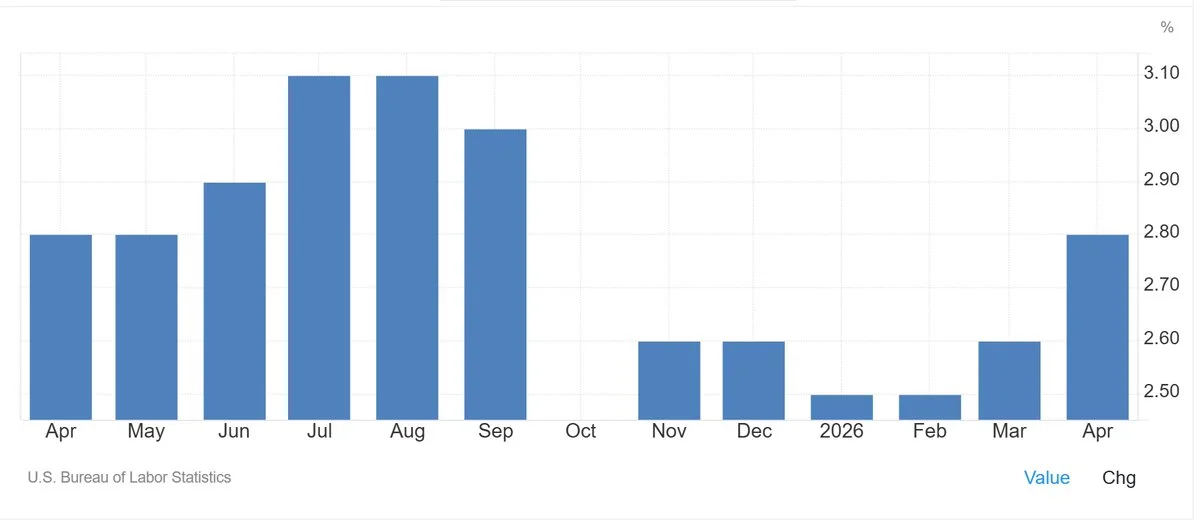

La lectura del IPC de EE. UU. de abril fue más caliente de lo esperado en todas las medidas clave. El IPC general subió 3,8% interanual, por encima del consenso del 3,7%, mientras que el IPC subyacente avanzó 2,8% interanual frente a la estimación del 2,7%. En términos mensuales, el IPC subyacente subió 0,4% ajustado por estacionalidad, también por encima de la estimación del 0,3%.

Por qué importa

La inflación subyacente alcanza ahora su ritmo anual más alto en siete meses, deshaciendo la narrativa desinflacionaria que la Fed ha estado construyendo desde finales del año pasado. Los servicios excluyendo los servicios energéticos subieron 3,3% interanual, con vivienda al 3,3% y servicios de transporte al 4,3%, los componentes más persistentes y ligados a los salarios de la cesta que la Fed observa explícitamente al decidir sobre recortes de tipos.

Impacto en el mercado

La lectura aplastó las expectativas de recortes de tipos: los mercados de futuros recalibraron rápidamente el calendario y el tamaño total del ciclo de flexibilización de la Fed en 2026, los flujos de aversión al riesgo golpearon a la renta variable y el dólar se fortaleció. La inflación persistente de servicios es exactamente la señal que empuja la función de reacción de la Fed hacia una postura de tipos altos por más tiempo, mala para la duración, mala para los activos de riesgo valorados con supuestos de dinero barato, y un viento en contra estructural para los múltiplos de cripto financiados por apuestas apalancadas a recortes. Hay que seguir de cerca las dos próximas lecturas del IPC: cualquier continuidad del calor consolida la recalibración; una lectura fría abre una ventana de alivio.

Source: [United States Core Inflation Rate](https://tradingeconomics.com/united-states/core-inflation-rate)

Preguntas frecuentes

-

¿Qué mostró el informe del IPC de EE. UU. de abril?

El IPC general subió 3,8% interanual y el subyacente 2,8% interanual, ambos por encima del consenso. El IPC subyacente también avanzó 0,4% mensual ajustado por estacionalidad frente a la estimación del 0,3%, marcando un máximo de 7 meses en la inflación subyacente anual.

-

¿Qué componentes del IPC impulsaron la lectura caliente?

Los servicios excluyendo los servicios energéticos subieron 3,3% interanual, liderados por vivienda (+3,3%) y servicios de transporte (+4,3%). Los precios de la ropa subieron 4,2% interanual, los vehículos nuevos apenas subieron 0,2%, mientras que los coches y camiones usados cayeron 2,7%.

-

¿Cómo reaccionaron los mercados a la sorpresa del IPC de abril?

Los mercados de futuros recalibraron rápidamente el tamaño y el calendario de los recortes de tipos de la Fed esperados para 2026, con flujos de aversión al riesgo golpeando a la renta variable y un dólar fortalecido. Tipos altos por más tiempo volvió como hipótesis de trabajo para la política de la Fed.

-

¿Por qué la Fed se centra en el IPC subyacente en lugar del general?

El IPC subyacente excluye los precios volátiles de alimentos y energía para mostrar la tendencia subyacente de la inflación. La inflación de servicios, ligada a los salarios, se considera persistente y es central en la función de reacción de la Fed sobre los recortes de tipos.

-

¿Qué invalidaría la recalibración de tipos altos por más tiempo?

Una lectura del IPC más fría en las dos próximas publicaciones reabriría una ventana de alivio. La continuidad del calor en servicios y vivienda consolidaría la recalibración y reforzaría la postura restrictiva de la Fed hasta finales de 2026.