Lo que realmente es

El arbitraje cripto es la práctica de comprar un activo donde es barato y vender donde es caro simultáneamente, capturando el spread. En teoría es beneficio sin riesgo; en la práctica los costes y la competencia suelen consumir el spread antes de que un no profesional pueda atraparlo.

Existe porque los mercados no son perfectamente eficientes — distintos exchanges tienen distinta liquidez, base de usuarios y comisiones. Los spreads son pequeños, fugaces y los devora la automatización.

Cómo funciona en realidad

Arbitraje espacial

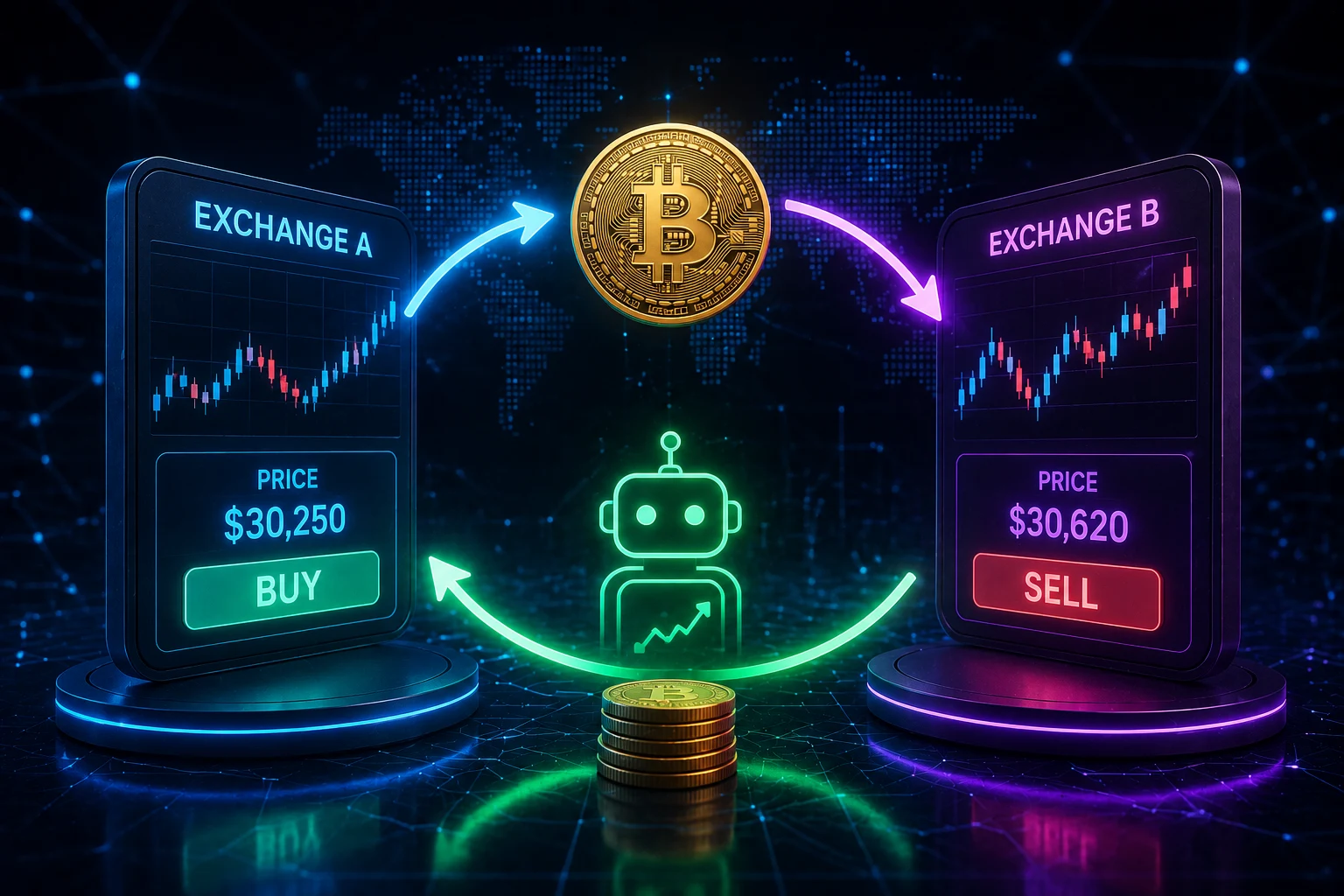

El mismo activo cotiza a precios distintos en dos exchanges. Compras en el barato y vendes en el caro. En la práctica necesitas inventario preposicionado en ambos (transferir cripto es demasiado lento), y el spread debe superar comisiones de taker en ambos lados más margen de riesgo.

Arbitraje triangular

Dentro de un mismo exchange, tres pares pueden estar mal valorados entre sí. Por ejemplo: USD→BTC→ETH→USD debería netar ~1,0 tras comisiones; si neta 1,005, hay triangular. Los bots ejecutan el bucle en una transacción; los humanos no.

Arbitraje estadístico

Activos correlacionados se desvían temporalmente de su relación histórica. Se toman posiciones opuestas esperando reversión. Es más trading cuantitativo que arbitraje puro y conlleva riesgo real (la relación puede romper).

Por qué falla el arbitraje retail

Comisiones por leg, slippage, tiempo de transferencia, límites de retiro y demoras de KYC. Un spread de 0,5% parece atractivo hasta que las comisiones, el slippage y el movimiento del precio entre compra y venta lo convierten en pérdida.

Un ejemplo práctico

ETH spot a $2.000 en A y $2.015 en B — spread $15 (0,75%). Compras 1 ETH en A: $2.000 + $2 comisión = $2.002. Vendes 1 ETH en B: $2.015 - $2 = $2.013. Bruto: $11. Pero necesitabas ETH precargado en B y USD en A para ejecutar a la vez; transferir habría llevado minutos y el spread se habría cerrado. El coste de capital y la complejidad operativa (rebalanceo) se comen casi todo. Los bots hacen esto miles de veces al día; manualmente rara vez vale la pena.

Errores comunes

- Olvidar todas las comisiones. Maker, taker, retiro, depósito, red — suman.

- Ignorar el tiempo de transferencia. Las cripto pueden tardar minutos; los spreads se cierran en segundos.

- Subestimar el slippage. Órdenes grandes mueven el precio en libros finos.

- Ignorar riesgo de contraparte. Capital en varios exchanges multiplica modos de fallo.

- Confundir spread mostrado con ejecutable. Cotizaciones rancias, profundidad y liquidez importan.

Cómo lo hacen los traders

El arbitraje profesional corre sobre infraestructura propia: servidores co-localizados, APIs propias, inventario predeplegado y sistemas de rebalanceo. El retail manual suele fallar. Algunas variantes accesibles al retail — arbitraje de funding rate en perpetuos, flujos DEX resistentes a MEV — existen pero requieren estudio. Ver análisis técnico cripto y gestión de riesgo cripto.

Detecta oportunidades con contexto de noticias

Grandes eventos de exchange, acciones regulatorias o cambios de liquidez crean a veces spreads anormalmente amplios. Zippfeed muestra titulares cripto con puntuación de sentimiento e importancia para entender el contexto antes de asumir que el spread es aprovechable. Nada de esto es consejo financiero; es el contexto que hace informativo un spread, no sólo titular.