CoinDesk

CoinDesk

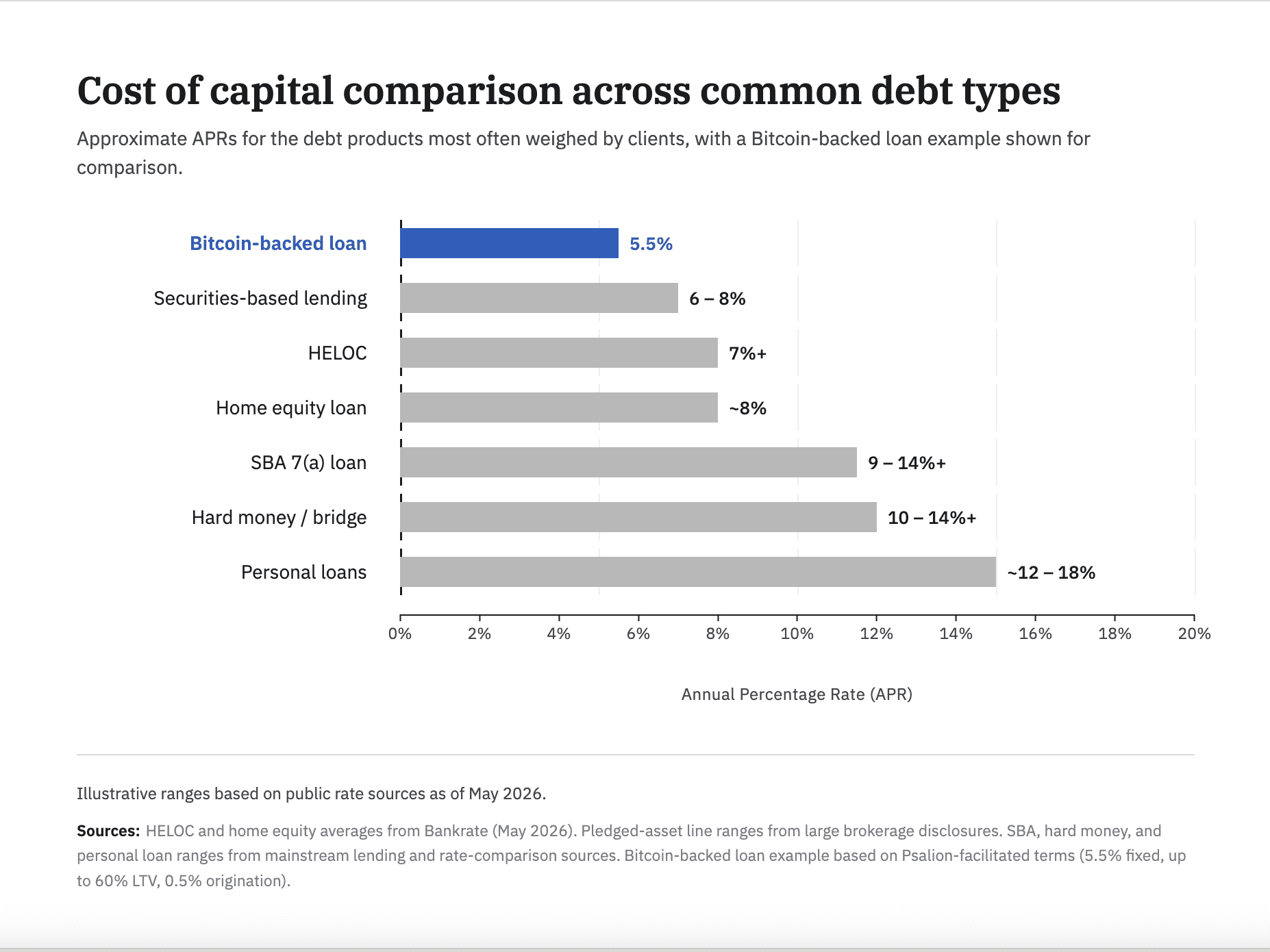

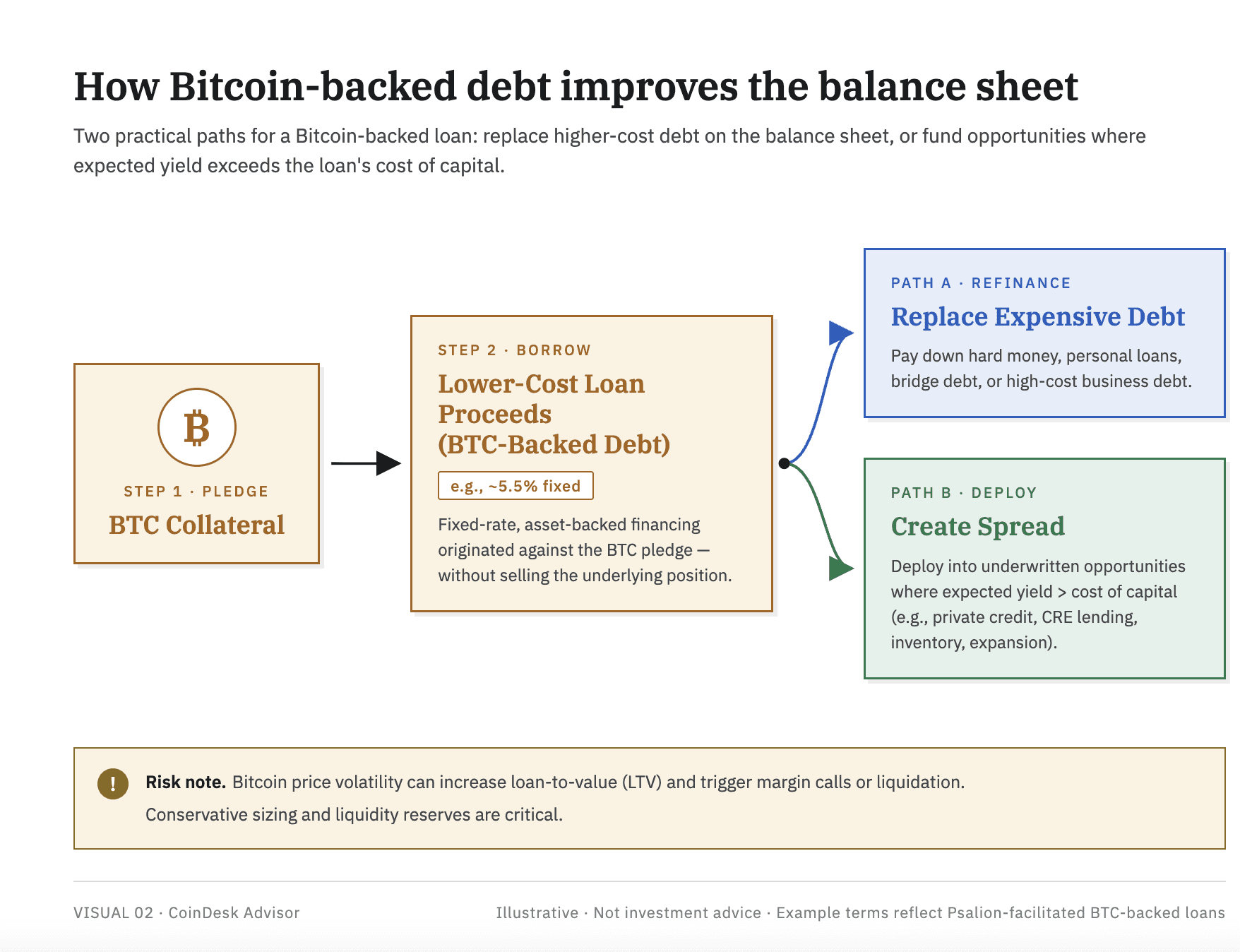

O crédito com garantia em Bitcoin está a ser reposicionado nos fluxos de trabalho de assessoria institucional como uma questão de custo de capital e não como uma operação de cripto, segundo a newsletter Crypto Long & Short desta semana, da CoinDesk. Alec Beckman, VP das Américas na Psalion, defende que profissionais com elevado endividamento — investidores imobiliários, fundadores, consultores e pequenos empresários — devem comparar o crédito colateralizado em BTC com HELOCs acima de 7%, empréstimos sobre títulos a 6–8%, empréstimos hard-money e bridge a 10–14% mais pontos, e créditos pessoais na casa dos 12–14%. A própria estrutura da Psalion — taxa fixa de 5,5%, LTV até 60%, taxa de originação de 0,5% — é apresentada como um ponto de referência nessa comparação.

Porque é relevante

A reformulação importa porque altera quem é o comprador relevante. A proposta já não se dirige a traders cripto-nativos que procuram cobrir exposição ou alavancagem; dirige-se a mutuários estabelecidos que já detêm BTC e já carregam dívida convencional. Beckman identifica três alavancas de decisão — taxa, comissões e fricção — e defende que uma análise de risco centrada na garantia permite aos credores dispensar a verificação de rendimentos, declarações fiscais, avaliações, garantias pessoais e covenants, gerando acesso mais rápido a dólares ou stablecoins contra um ativo verificável e monitorizado em contínuo. As ressalvas de risco colateral são explícitas: a volatilidade do BTC pode ultrapassar os limiares de LTV, desencadear margin calls e criar eventos de liquidação tributáveis, pelo que o produto é dimensionado para clientes que compreendem o ativo, não vendido como uma melhoria universal.

Impacto no mercado

A newsletter associa essa reformulação a um argumento paralelo de Serena Sebastiani, chief strategy officer da Fuze, segundo o qual as stablecoins já não são um produto cripto, mas infra-estrutura de liquidação para os corredores de pagamento mais mal servidos do mundo. Ela cita rails de stablecoin ativos abaixo de 1% nos fluxos Golfo–Sul da Ásia, intra-africanos e CIS–MENA, contra um custo médio de 8,3% nas remessas para a África Subsariana — cerca do triplo da meta SDG de 3% da ONU — e salienta o défice de 136 mil milhões de dólares no financiamento do comércio das PME africanas e um mercado AfCFTA de 3,4 biliões onde comerciantes chineses já liquidam em USDT. Os títulos da semana reforçam a infraestrutura institucional: o Clarity Act passou numa comissão do Senado 15-9, o JPMorgan registou um fundo tokenizado JLTXX na Kinexys estruturado segundo as regras de reserva do GENIUS Act, os $2,2B BUIDL da BlackRock e o $1,1B JTRSY da Janus Henderson ganharam acesso a resgate instantâneo via a Basin facility de $1B da Grove, a Galaxy ganhou uma BitLicense de Nova Iorque numa plataforma prime de $9B, e a capitalização de RWA tokenizado da Solana subiu 43% trimestre a trimestre para $2,01B.

Perguntas frequentes

-

Que taxa tem hoje o crédito com garantia em Bitcoin?

A estrutura da Psalion citada na newsletter é de 5,5% fixa, LTV até 60%, com taxa de originação de 0,5%. As taxas de mercado variam muito, mas esse ponto de referência fica abaixo das HELOCs acima de 7%, do crédito sobre títulos a 6–8% e dos empréstimos hard-money ou bridge a 10–14% mais pontos.

-

Quem é o mutuário-alvo do crédito colateralizado em BTC?

Profissionais com elevado endividamento que já detêm Bitcoin — investidores imobiliários, fundadores, pequenos empresários e consultores com clientes que carregam dívida convencional — e não traders cripto-nativos em busca de alavancagem. A proposta é comparar a garantia em BTC com a stack de dívida existente do…

-

Porque é que as stablecoins estão a ser enquadradas como infra-estrutura de liquidação?

Os rails de stablecoin ativos nos corredores Golfo–Sul da Ásia, intra-africanos e CIS–MENA operam abaixo de 1%, contra um custo médio de 8,3% nas remessas para a África Subsariana — quase o triplo da meta SDG de 3% da ONU. Reguladores nos EAU, Ruanda, Cazaquistão e Filipinas estão agora a desenhar enquadramentos…

-

Quais são os principais riscos de pedir emprestado contra Bitcoin?

A volatilidade do BTC pode empurrar o LTV para lá dos limiares acordados e desencadear margin calls ou liquidação forçada, o que por si pode criar um evento tributável. A newsletter dimensiona explicitamente o produto para mutuários que compreendem o ativo e mantêm folgas de liquidez abaixo do LTV máximo.

-

Que marcos institucionais destacou a newsletter esta semana?

O Clarity Act passou numa comissão do Senado dos EUA 15-9, o JPMorgan registou o fundo tokenizado JLTXX na Kinexys segundo as normas de reserva do GENIUS Act, o $2,2B BUIDL da BlackRock e o $1,1B JTRSY da Janus Henderson ganharam resgates instantâneos via a Basin facility de $1B da Grove, a Galaxy obteve uma…