Der jüngste Abverkauf von Bitcoin hat nach Aussage von Greg Cipolaro, Forschungsleiter bei NYDIG, keinen einzelnen Auslöser; stattdessen hätten sich mehrere überlappende Gegenkräfte gleichzeitig auf den Markt eingeschossen. Er führt die Schwäche auf eine KI-getriebene Kapitalrotation, einen bevorstehenden Mega-IPO-Zyklus, der Institutionen zwingt, Barmittel aufzustocken, das wieder aufgekommene Risiko durch Quantencomputing, US-Sanktionen gegen Krypto-Adressen mit Iran-Bezug sowie die psychologische Last von Strategies erstem Verkauf von 32 BTC – rund 2,5 Millionen Dollar an Bitcoin – zurück.

Warum es zählt

Cipolaros Kernpunkt: Bitcoin und Krypto konkurrieren zunehmend mit KI um denselben marginalen Dollar. Die Überschneidung der Investorenbasis beider Sektoren sei größer als gemeinhin angenommen, schrieb er; da KI-bezogene Aktien weiterhin outperformen, sei Kapital aus Krypto abgeflossen. Hinzu komme, dass die erwarteten Börsengänge großer Tech-Emittenten – SpaceX, OpenAI und Anthropic gelten weithin als nächste Kandidaten – Institutionen in der Regel dazu bringen, bestehende Positionen vor den Allokationen zurückzufahren, was die Nachfrage zusätzlich belaste.

Branchenspezifische Sorgen verstärkten den makroökonomischen Umschwung. Die Offenlegung von US-Finanzminister Scott Bessent, wonach US-Behörden rund 1 Milliarde Dollar an Krypto-Vermögenswerten mit Iran-Bezug beschlagnahmt haben, warf neue Fragen zur Reichweite des Staates in den Digital-Asset-Märkten auf. Neue Forschungsarbeiten, die zeigen, dass die Rechenkosten für Angriffe auf verbreitete kryptografische Verfahren möglicherweise schneller sinken als erwartet, holten das Quantenrisiko zurück in die Debatte. Und Strategies Verkauf von 32 BTC – in Bezug auf das Angebot unbedeutend – erschütterte eine These, die auf dem Unternehmen als Einbahnstraßenkäufer aufgebaut war.

Marktauswirkungen

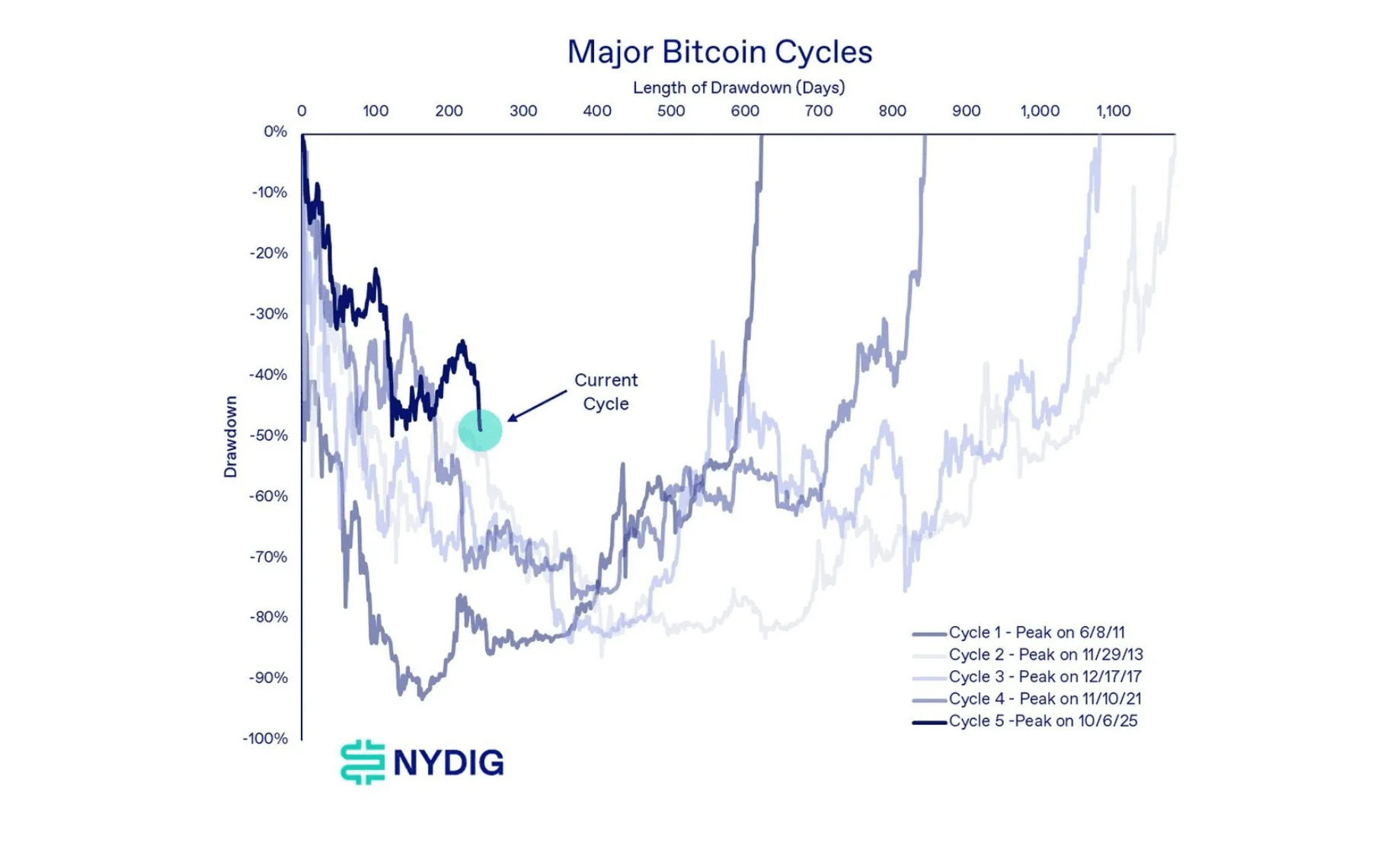

Cipolaros Onchain-Lesefahne ist gemischt. Bitcoins MVRV-Verhältnis ist auf 1,2 gefallen – nahe dem Niveau, auf dem der Marktwert mit den aggregierten Einstandskosten der Investoren konvergiert – und der Anteil des Angebots, der noch im Gewinn gehalten wird, ist unter 50 % gerutscht; beides wurde historisch mit wichtigen Böden in Verbindung gebracht. Gleichzeitig ist der Drawdown nach bisherigen Maßstäben flach: rund 53 % vom Oktober-Höchststand bei rund 126.000 Dollar, verglichen mit 75–90 % von Hoch zu Tief in früheren Zyklen.

Häufig gestellte Fragen

-

Warum fällt Bitcoin, wenn es keine einzelne schlechte Schlagzeile gibt?

NYDIGs Greg Cipolaro argumentiert, dass mehrere Gegenkräfte überlappten: Kapitalrotation in KI-Aktien, Portfolioschrumpfungen bei Institutionen vor einem großen Tech-IPO-Zyklus, die US-Beschlagnahmung von rund 1 Mrd. Dollar iranienbezogener Kryptowerte, neue Quantenrisiko-Forschung und Strategies erster BTC-Verkauf.…

-

Wie beeinflusst KI den Bitcoin-Kurs?

Cipolaro schreibt, dass Bitcoin und KI dieselbe Art von Investoren anziehen – jene, die auf Schwellentechnologien und überproportionale Renditen setzen. Da KI-bezogene Aktien weiterhin outperformen, ist Kapital aus Krypto abgeflossen, sodass die KI-Dynamik ein direkter Wettbewerber um marginale Dollar ist.

-

Warum würden Tech-IPOs Bitcoin belasten?

Mega-Börsengänge von SpaceX, OpenAI und Anthropic werden in den kommenden Quartaten breit erwartet. Cipolaro weist darauf hin, dass Institutionen vor großen neuen Allokationen üblicherweise Barmittel aufstocken und Bestandspositionen zurückfahren – ein struktureller Gegenwind für die Krypto-Nachfrage, noch bevor die…

-

Was hat NYDIG zu Strategies Bitcoin-Verkauf gesagt?

Strategy verkaufte 32 BTC im Wert von rund 2,5 Millionen Dollar – angebotsseitig unbedeutend, wie Cipolaro schrieb, aber psychologisch bedeutsam. Strategy hat über Jahre als einer der verlässlichsten Bitcoin-Käufer agiert; jeder Hinweis, das Unternehmen könnte zur Angebotsquelle werden, zwingt Investoren, diesen…

-

Hat Bitcoin bereits einen Boden gefunden?

Cipolaros Onchain-Lesart ist gemischt. Die MVRV ist auf 1,2 gefallen und der im Gewinn gehaltene Anteil des Angebots liegt unter 50 % – beides historisch in der Nähe wichtiger Böden. Doch der Drawdown von 53 % vom Oktober-Höchststand bei rund 126.000 Dollar ist deutlich flacher als die 75–90 % in früheren Zyklen,…