Was sie wirklich ist

Krypto-Arbitrage ist die Praxis, ein Asset dort zu kaufen, wo es billig ist, und gleichzeitig dort zu verkaufen, wo es teuer ist, um den Spread zu vereinnahmen. Theoretisch risikofreier Gewinn; praktisch verzehren Kosten und Wettbewerb den Spread, bevor ein Nicht-Profi zugreifen kann.

Sie existiert, weil Märkte nicht perfekt effizient sind — verschiedene Börsen haben unterschiedliche Liquidität, Nutzerbasis und Gebühren. Spreads sind klein, flüchtig und werden durch Automatisierung wegkonkurriert.

Wie sie tatsächlich funktioniert

Räumliche Arbitrage

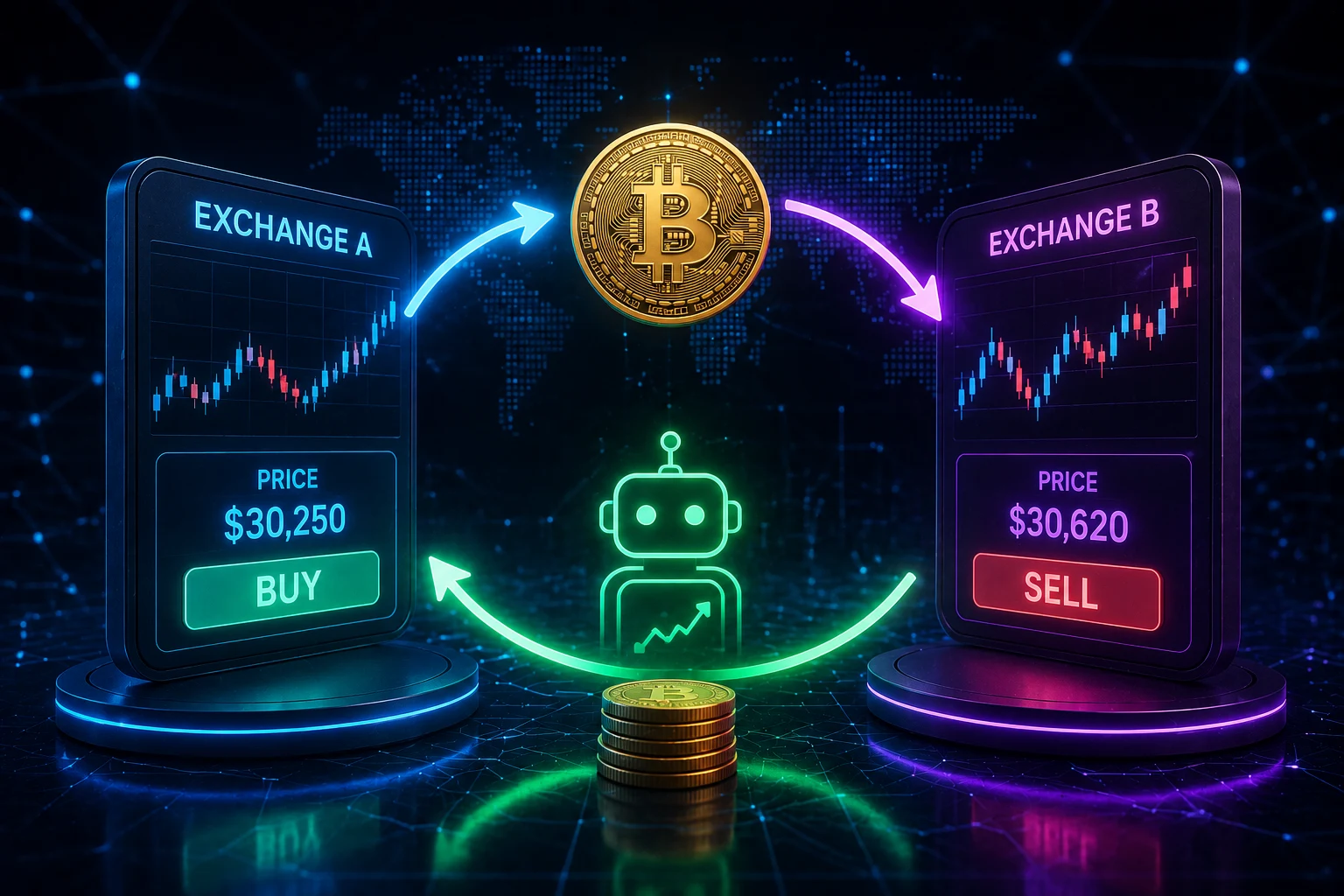

Dasselbe Asset handelt an zwei Börsen zu unterschiedlichen Preisen. Du kaufst auf der billigen und verkaufst auf der teuren. In der Praxis brauchst du vorpositionierten Bestand auf beiden (Krypto-Transfers sind zu langsam), und der Spread muss Taker-Gebühren auf beiden Seiten plus Risikomarge übersteigen.

Triangulare Arbitrage

Innerhalb einer Börse können drei Handelspaare zueinander falsch bepreist sein. Beispiel: USD→BTC→ETH→USD sollte nach Gebühren ~1,0 ergeben; ergibt es 1,005, liegt triangulare Arbitrage vor. Bots führen die Schleife in einer Transaktion aus; Menschen nicht.

Statistische Arbitrage

Korrelierte Assets weichen vorübergehend von historischen Beziehungen ab. Ein Trader nimmt Gegenpositionen und setzt auf Rückkehr. Näher am quantitativen Handel als an reiner Arbitrage und mit echtem Risiko verbunden (die Beziehung kann brechen).

Warum die meiste Retail-Arbitrage scheitert

Gebühren je Leg, Slippage, Transferzeit, Auszahlungslimits, KYC-Verzögerungen. Ein 0,5-%-Spread sieht attraktiv aus, bis Gebühren, Slippage und Preisbewegung zwischen Kauf und Verkauf ihn in Verlust verwandeln.

Ein durchgespieltes Beispiel

Spot-ETH bei Börse A 2.000 $, bei B 2.015 $ — Spread 15 $ (0,75 %). Du kaufst 1 ETH auf A: 2.000 $ + 2 $ Gebühr = 2.002 $. Du verkaufst 1 ETH auf B: 2.015 $ - 2 $ = 2.013 $. Brutto: 11 $. Aber du brauchst ETH vorgehalten auf B und USD auf A für gleichzeitige Ausführung; Transfer hätte Minuten gedauert, in denen der Spread schloss. Kapitalkosten (Bestand auf beiden Börsen) und operative Komplexität (Rebalancing) verzehren den Großteil. Bots erledigen das tausendfach pro Tag; manuell lohnt es sich kaum.

Häufige Fehler

- Alle Gebühren vergessen. Maker, Taker, Auszahlung, Einzahlung, Netzwerk — summieren sich.

- Transferzeit ignorieren. Krypto-Transfers können Minuten dauern; Spreads schließen in Sekunden.

- Slippage unterschätzen. Große Orders bewegen Preise in dünnen Büchern.

- Gegenparteirisiko der Börse ignorieren. Kapital auf mehreren Börsen vervielfacht Ausfallmodi.

- Angezeigten mit ausführbarem Spread verwechseln. Veraltete Kurse, Orderbuchtiefe und Liquidität zählen.

Wie Trader es tatsächlich machen

Profi-Arbitrage läuft auf eigener Infrastruktur: co-located Server, eigene Börsen-APIs, vorgehaltener Bestand auf vielen Börsen und Risikomanagement zum Rebalancing. Manuelle Retail-Versuche scheitern meist. Einige für Retail zugängliche Varianten — Funding-Rate-Arbitrage auf Perpetuals, MEV-resistente DEX-Flows — existieren, erfordern aber sorgfältiges Studium. Siehe technische Analyse in Krypto und Krypto-Risikomanagement.

Entdecke Chancen im Nachrichtenkontext

Große Börsenereignisse, regulatorische Schritte oder Liquiditätsverschiebungen erzeugen mitunter ungewöhnlich breite Spreads. Zippfeed bringt Krypto-Schlagzeilen mit Sentiment- und Wichtigkeitsbewertung an die Oberfläche, damit du den Kontext hinter einem breiten Spread erkennst, bevor du ihn für ausnutzbar hältst. Nichts davon ist Finanzberatung; es ist der Kontext, der einen Spread informativ statt nur schlagzeilentauglich macht.