Qué significa realmente "custodial" en cripto

Un monedero de cripto en realidad no guarda monedas como un monedero de cuero guarda efectivo. Guarda claves privadas, que son largas cadenas secretas de números y letras que demuestran que posees un saldo en la blockchain y te permiten firmar transacciones para moverlo. Pierdes las claves, pierdes las monedas. Entregas las claves a otro, y le has entregado el control de las monedas. Esa es toda la idea detrás de "custodial" en una frase.

Un monedero custodial es cualquier monedero en el que un tercero crea, almacena y gestiona esas claves privadas en nombre del usuario. Inicias sesión con un email, contraseña y normalmente autenticación de doble factor, igual que entras en un banco o en una plataforma de corretaje de acciones. Entre bambalinas, el custodio es dueño de las claves y las direcciones; tú posees una cuenta, un saldo y una promesa.

Esto es lo habitual en la mayoría de los grandes exchanges de criptomonedas. Cuando depositas BTC, ETH o USDT en Coinbase, Binance, Kraken o plataformas similares, no estás recibiendo un monedero de cripto personal en sentido estricto. Estás recibiendo un pagaré de una empresa, registrado en su libro contable interno. Puedes pedirles que envíen tus monedas a otro sitio, y por lo general lo harán, pero hasta que lo hagas, las claves privadas son suyas.

La frase que se usa con más frecuencia para describir esto es "no son tus claves, no son tus monedas". Suena a eslogan, pero es la forma abreviada de un patrón de fallo real y repetido, y el resto de este artículo es esencialmente una explicación de por qué existe esa frase y cuándo se aplica, y cuándo no, a ti.

Los riesgos reales de los monederos custodiales

El riesgo primero, porque hay dinero de usuarios en juego. Ninguno de los modos de fallo que se mencionan a continuación es hipotético. Cada uno le ha costado a personas reales cripto real.

Riesgo de contraparte: la empresa desaparece. En noviembre de 2022, el exchange FTX colapsó tras revelarse que los depósitos de los clientes se habían prestado silenciosamente a su firma de trading afiliada, Alameda Research. Miles de millones de dólares en fondos de clientes habían desaparecido. Cuando se comunicó a los usuarios que ya no podían retirar, ya era demasiado tarde. La frase "no son tus claves, no son tus monedas" pasó de ser un meme a una lección que la gente había pagado, a veces con todos sus ahorros. FTX fue en su día el segundo exchange de criptomonedas más grande del mundo, lo cual explica en parte por qué la sacudida fue tan fuerte.

Riesgo de quiebra: la empresa es solvente pero está atrapada en los tribunales. La custodia es un acuerdo legal, y cuando un custodio entra en quiebra, los clientes suelen acabar como acreedores no garantizados, lo que significa que están en la cola detrás de empleados, arrendadores y acreedores preferentes. Celsius, una plataforma de préstamos que guardaba depósitos de usuarios en cuentas custodiales, congeló los retiros en junio de 2022 y se declaró en quiebra un mes después. Algunos usuarios han recuperado fondos parciales tras un proceso de varios años, pero durante ese tiempo se perdieron años de exposición al precio. Incluso cuando el dinero se devuelve al final, el tiempo perdido rara vez se recupera por completo.

Riesgo de hackeo y operativo. Un custodio es un enorme tarro de miel de claves privadas, y los atacantes lo saben. Se han hackeado exchanges por cientos de millones de dólares de una sola vez. Incluso cuando una plataforma reembolsa a los usuarios, el reembolso depende de que la empresa siga siendo solvente y esté dispuesta a pagar, la misma hipótesis que falló en FTX.

Riesgo regulatorio y de congelación de cuenta. Las plataformas custodiales están sujetas a las normas de KYC y AML, lo que significa que la empresa sabe quién eres y está obligada a actuar ante las solicitudes de los reguladores. Las cuentas pueden congelarse por exposición a sanciones, sospecha de fraude o revisiones de cumplimiento. Un monedero no custodial, en cambio, por lo general no puede congelarse a sí mismo porque ninguna parte central está en posición de hacerlo.

Rehipotecación: tus monedas se utilizan. Algunas plataformas custodiales prestan los depósitos de los clientes para obtener rendimiento, como hicieron Celsius y BlockFi. Esto puede ser divulgado y consensuado, pero también puede estar oculto o mal entendido. Cuando la concesión de préstamos sale mal, los clientes asumen la pérdida aunque creían que simplemente estaban guardando monedas.

El resumen honesto: un monedero custodial cambia la dificultad técnica de la autocustodia por la confianza legal y operativa en un tercero. Si esa confianza se rompe, lo que te espera es un asiento en la cola de acreedores.

Cómo funciona en la práctica un monedero custodial

Mecánicamente, un monedero custodial oculta mucha complejidad, que es precisamente la razón por la que los principiantes empiezan ahí.

El usuario crea una cuenta en un exchange facilitando un correo electrónico, una contraseña y documentos de identidad para cumplir con los requisitos de KYC. El exchange genera una clave privada en tu nombre, a menudo como parte de un sistema agrupado mucho más grande, y te asigna un saldo en su libro contable interno. Cuando «depositas» BTC, el exchange te da una dirección que pertenece a su infraestructura de monederos hot o cold, no a una dirección personal que controles. Cuando otras personas envían BTC a esa dirección, la plataforma acredita tu cuenta.

Para retirar, inicias sesión, solicitas una retirada, superas las comprobaciones de seguridad adicionales y el exchange firma una transacción desde uno de sus monederos hacia la dirección que proporcionas. Nunca ves una frase de recuperación. Nunca ves una clave privada. Desde la perspectiva del usuario, se siente como una app bancaria, y ese es el objetivo.

La mayoría de los exchanges también separan los fondos por partidas. Coinbase, por ejemplo, ha declarado públicamente que los saldos en USD de los clientes se mantienen en cuentas segregadas de efectivo y equivalentes de efectivo, y que las criptomonedas de los clientes se custodian en monederos segregados. La forma legal de esa segregación importa enormemente si la empresa quebrase, y la diferencia entre «prometemos mantener tus monedas separadas» y «tus monedas son legalmente tuyas en un procedimiento concursal» ha marcado la diferencia entre recuperar los fondos o perderlos en hundimientos pasados.

Custodia hot, warm y cold: lo que hacen realmente los exchanges

- Los monederos hot están conectados a internet para procesar retiradas con rapidez. Aquí se conserva una pequeña fracción de los fondos totales. Son los más expuestos a los hackers.

- Los monederos cold se mantienen sin conexión en hardware específico, empleados para el almacenamiento a largo plazo de la mayoría de los depósitos de clientes. Las retiradas desde cold storage suelen estar sujetas a demoras y aprobación manual.

- Los monederos warm se sitúan a medio camino, parcialmente en línea, y sirven de puente entre hot y cold durante las operaciones rutinarias.

Cuando lees que un exchange mantiene «el 98 % de los fondos de los clientes en cold storage», esa es la foto operativa, pero no cambia quién es el propietario legal de las claves: el exchange.

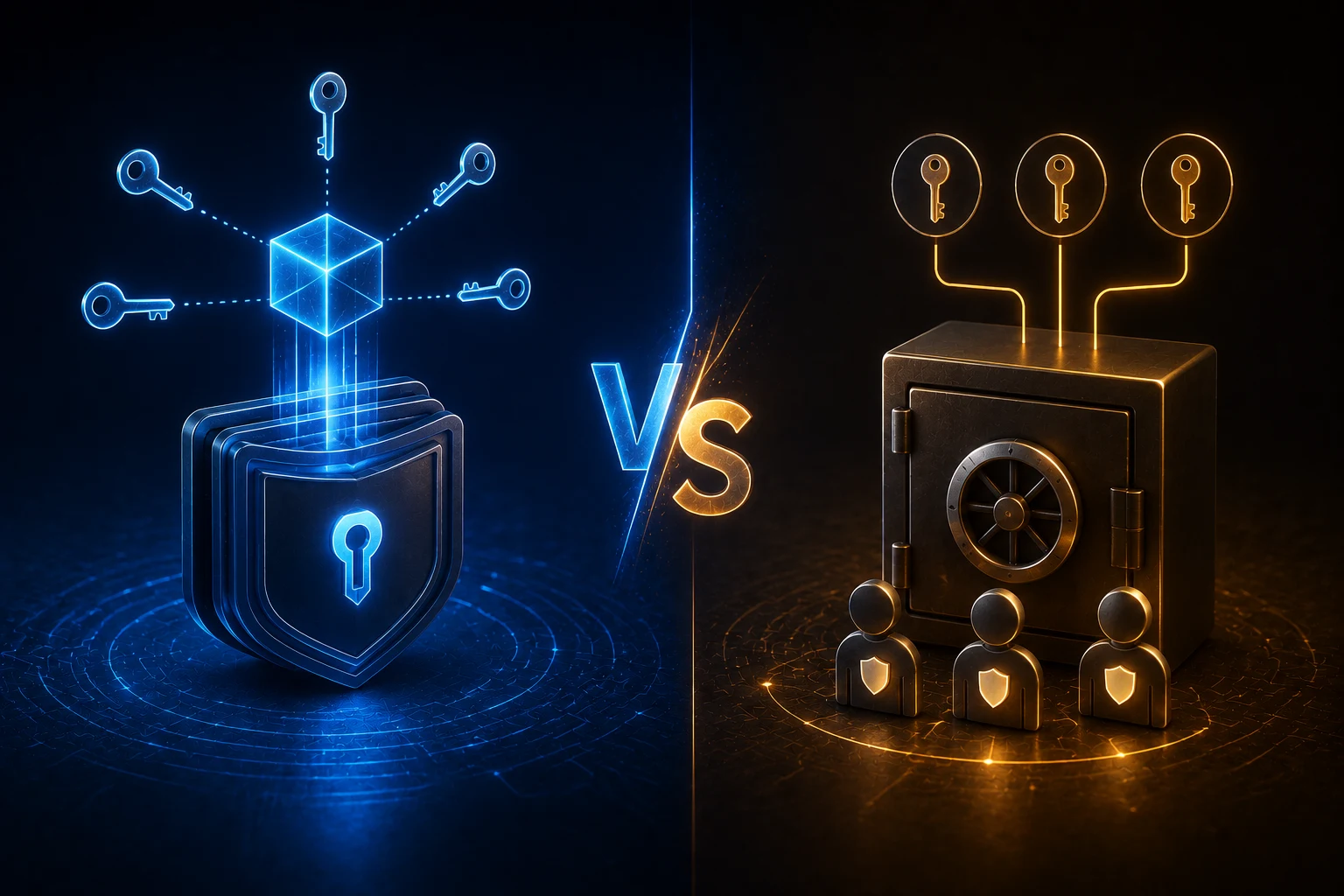

Monederos custodial vs no custodial: la verdadera disyuntiva

Un monedero no custodial, a veces llamado monedero de autocustodia, es aquel en el que tú, el usuario, conservas las claves privadas. Ejemplos de ello son los monederos hardware como Ledger y Trezor, y los monederos software como MetaMask, Phantom y Trust Wallet. El exchange ya no entra en juego. La disyuntiva cambia por completo.

Con un monedero custodial, confías en una empresa. Obtienes recuperación de contraseña, monitorización de fraude y la posibilidad de recuperar el acceso si olvidas tus credenciales. Renuncias al control directo de tus claves privadas y aceptas riesgo de contraparte, concursal y regulatorio.

Con un monedero no custodial, confías en ti mismo. Obtienes control directo de tus fondos, resistencia a la censura e inmunidad frente a la quiebra de una empresa concreta. También asumes la responsabilidad de custodiar una frase de recuperación, la copia de seguridad de 12 o 24 palabras que puede regenerar tus claves privadas. Si pierdes esa frase, nadie puede ayudarte. No hay enlace de «olvidé mi contraseña» en autocustodia.

No son opuestos tanto como respuestas distintas a la misma pregunta: ¿de quién quieres que sea la responsabilidad cuando algo salga mal? Para un principiante con 50 $ de ETH, un monedero custodial probablemente esté bien. Para un holder a largo plazo con una posición relevante en BTC o ETH, el cálculo se ve muy distinto.

Cuándo un monedero custodial es una elección razonable

A pesar de todo lo anterior, los monederos custodial no siempre son un error. Son una herramienta, y, como cualquier herramienta, la cuestión es si encajan con el uso que se les va a dar.

Un monedero custodial es razonable cuando:

- El saldo es pequeño. Una cantidad con la que te sentirías cómodo dejando en una app de intermediación mientras te aclaras. Si perderla sería un fastidio, pero no un cambio de vida, probablemente gane la comodidad de la custodia.

- Estás operando activamente. Si tu actividad principal es moverte entre activos, usar funciones de DeFi en la misma plataforma o aprovechar las recompensas de staking que ofrece el exchange, la custodia es el camino de menor fricción.

- Aún no dispones de la seguridad operativa para autocustodiar con seguridad. La gestión de la frase de recuperación, la concienciación frente al phishing y la verificación de direcciones son habilidades reales. Una cuenta custodial es más segura que una configuración de autocustodia que todavía no sabes manejar correctamente.

- Estás utilizando un custodio regulado, auditado y bien capitalizado. No todos los custodios son iguales. Un exchange domiciliado en EE. UU., con divulgación pública y auditorías de prueba de reservas periódicas presenta un perfil de riesgo distinto al de una plataforma offshore que promete un 18 % de rentabilidad.

Un monedero custodial es una mala idea cuando:

- Se trata de tus ahorros a largo plazo. El dinero que no puedes permitirte perder no debería permanecer de forma indefinida en manos de un tercero.

- La plataforma ofrece una rentabilidad inusualmente alta. Si la única forma de que un producto custodial tenga sentido financiero es prestando tus monedas, ahora estás expuesto a riesgo de crédito y de rehipotecación además del riesgo de custodia.

- No tienes ni idea de qué ocurriría si la empresa quebrase. Si no has leído cómo gestiona la plataforma una quiebra, dónde está constituida y si los fondos de los clientes están legalmente segregados, no deberías aparcar saldos relevantes allí.

Una regla de decisión sencilla: mantén en un exchange custodial solo lo que dejarías en una cuenta corriente y traslada tus tenencias a largo plazo a un monedero que controles en un plazo razonable.

Cómo reducir el riesgo si aun así usas un monedero custodial

Si, tras sopesar la disyuntiva, un monedero custodial sigue encajando con tu situación, algunos hábitos reducen de forma significativa el riesgo sin que tengas que renunciar a la comodidad.

Activa la autenticación más robusta disponible. Las claves de seguridad hardware, las apps de autenticación y las listas blancas de retirada complican notablemente la toma de control de la cuenta. La autenticación de dos factores por SMS es mejor que nada, pero en sí misma es un vector de ataque conocido.

Elige un custodio reputado y bien capitalizado. Busca plataformas que publiquen attestations periódicas de prueba de reservas, estén registradas en una jurisdicción regulada y tengan una estructura corporativa transparente. Coinbase, Kraken y un pequeño número de otras plataformas encajan en este perfil. El nombre de la marca no es una garantía, pero correlaciona con los recursos disponibles para defender los fondos de los clientes.

Usa el exchange como herramienta, no como caja fuerte. Deposita, opera, retira a autocustodia. Mantener saldos inactivos durante mucho tiempo en un exchange centralizado es una exposición innecesaria.

Entiende los productos de rentabilidad antes de suscribirte. Si la plataforma ofrece un APY por staking o préstamos, lee qué está pasando realmente con tus monedas. En algunos casos, tus activos se agrupan y se prestan, lo que constituye rehipotecación. En otros, se stakean on-chain a través de un protocolo conocido y las recompensas proceden del protocolo. El riesgo no es el mismo.

Conserva registros. Exporta tu historial de transacciones, guarda extractos de cuenta y anota la entidad legal y jurisdicción de la plataforma. Si algo va mal, esa información resulta crítica en un proceso de recuperación.

Considera la custodia como parte de una configuración más amplia. Muchos usuarios con experiencia mantienen un esquema híbrido: una cuenta custodial para trading y on-ramps, además de un monedero hardware para el almacenamiento a largo plazo. La cuenta custodial es la cuenta corriente; el monedero hardware, la cuenta de ahorros.

Adelántate al riesgo de las carteras de custodia con la señal adecuada

El riesgo de custodia cripto no llega en grandes anuncios. Se acumula en informes de liquidez, presentaciones regulatorias, cambios en la dirección y publicaciones silenciosas en redes sociales de personas de dentro. Cuando un exchange importante hace una declaración pública sobre la limitación de retiradas, la noticia suele llevar semanas en movimiento. Leer un titular cada vez es una forma lenta de estar al día.

Zippfeed muestra titulares cripto etiquetados por tema, puntuados según su sentimiento (alcista, neutral o bajista) y clasificados por importancia, para que puedas seguir el riesgo de custodia, las señales de solvencia de los exchanges y los desarrollos on-chain tal y como ocurren. Es una forma más rápida de mantener el tipo de awareness que los clientes de FTX y Celsius desearían haber tenido, sin tener que monitorizar cada feed por ti mismo.