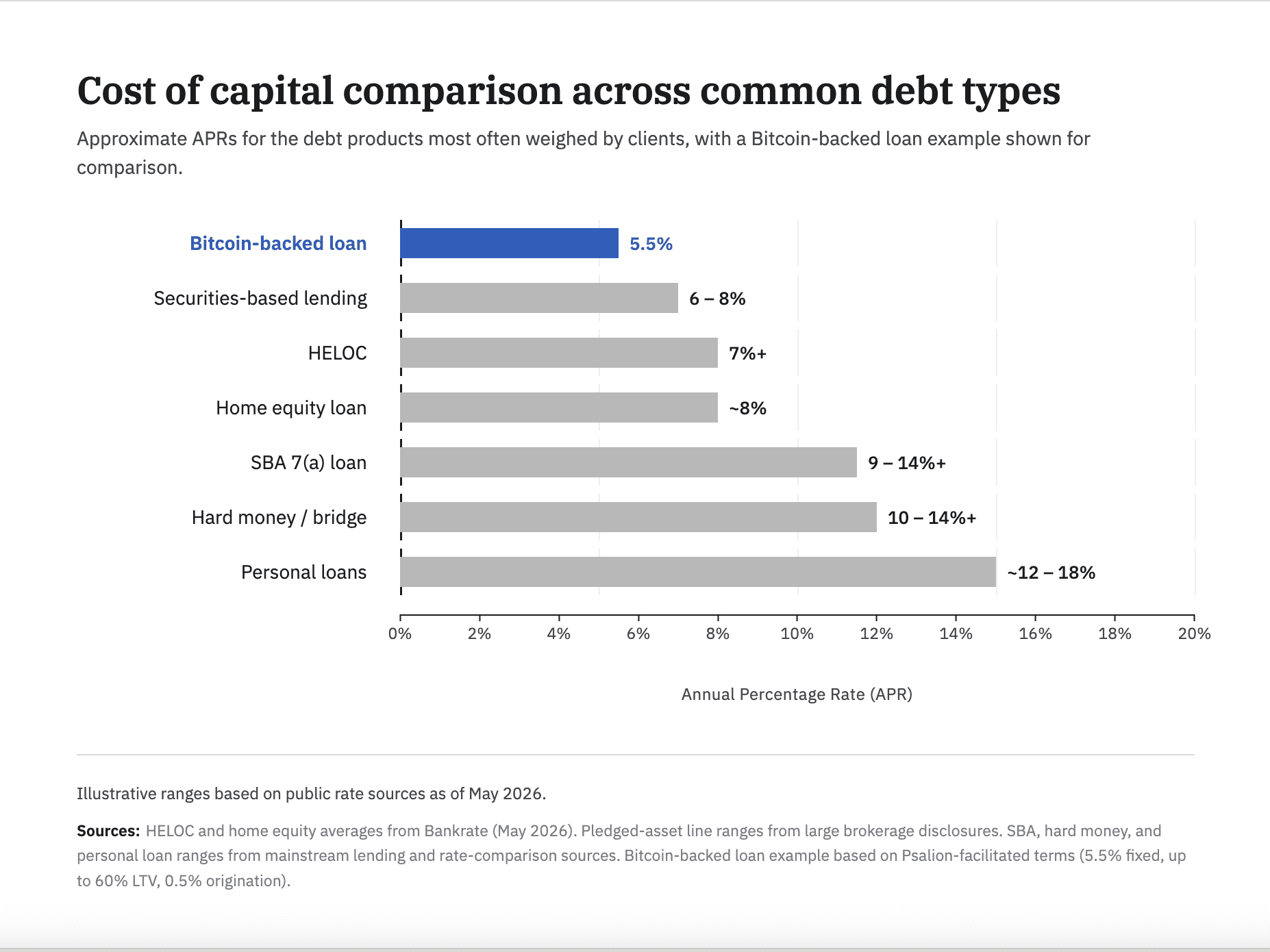

Die Bitcoin-gestützte Kreditvergabe wird in den Workflows institutioneller Berater neu positioniert — von einer Krypto-Wette hin zu einer Frage der Kapitalkosten, so der wöchentliche Crypto Long & Short-Newsletter von CoinDesk. Alec Beckman, VP of the Americas bei Psalion, vertritt die These, dass hochverschuldete Berufsgruppen — Immobilieninvestoren, Gründer, Berater und Kleinunternehmer — Bitcoin-besicherte Kredite gegen HELOCs über 7 %, wertpapierbasierte Vergabe zu 6–8 %, Hard-Money- und Brückenkredite zu 10–14 % zuzüglich Punkten sowie Privatkredite im niedrigen bis mittleren Zehnprozentbereich benchmarken sollten. Psalions eigene Struktur — 5,5 % Festzins, bis zu 60 % Beleihungsauslauf, 0,5 % Bearbeitungsgebühr — wird in diesem Vergleich als ein Datenpunkt angeführt.

Warum es relevant ist

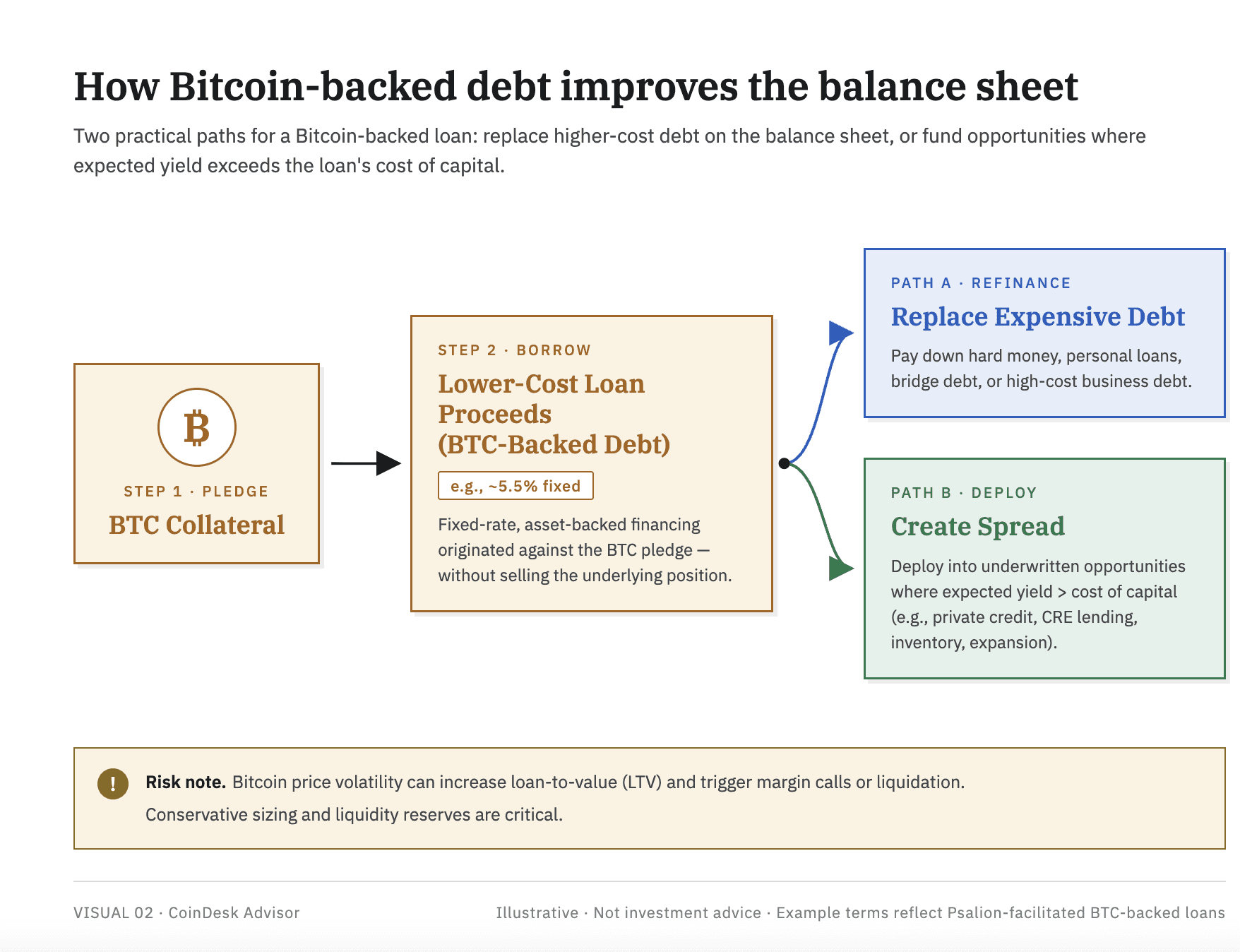

Die Umdeutung ist bedeutsam, weil sie den Kreis der relevanten Adressaten verschiebt. Der Pitch richtet sich nicht mehr an Krypto-ureigene Trader, die ihr Exposure absichern oder auf Hebel setzen; er richtet sich an etablierte Kreditnehmer, die bereits BTC halten und ohnehin konventionelle Schulden tragen. Beckman skizziert drei Entscheidungshebel — Zinssatz, Gebühren und Abwicklung — und argumentiert, dass eine collateral-first-Kreditprüfung es den Kreditgebern erlaubt, auf Einkommensnachweise, Steuererklärungen, Gutachten, persönliche Bürgschaften und Covenants zu verzichten — und so schnelleren Zugang zu Dollar oder Stablecoins gegen einen prüfbaren, laufend überwachten Vermögenswert zu ermöglichen. Die Risikohinweise sind explizit: Die Volatilität von BTC kann Beleihungsgrenzen reißen, Nachschusspflichten auslösen und steuerpflichtige Liquidationsereignisse erzeugen — das Produkt ist daher auf Kunden zugeschnitten, die den Vermögenswert verstehen, nicht als universelle Aufwertung gedacht.

Marktauswirkungen

Der Newsletter verknüpft diese Neuordnung mit einem parallelen Argument von Serena Sebastiani, Chief Strategy Officer bei Fuze: Stablecoins seien kein Krypto-Produkt mehr, sondern Abwicklungsinfrastruktur für die am stärksten unterversorgten Zahlungskorridore der Welt. Sie verweist auf aktive Stablecoin-Schienen unter 1 % in Korridoren zwischen Golfregion und Südasien, intra-afrikanisch sowie GUS-zu-MENA — gegenüber durchschnittlich 8,3 % bei Sub-Sahara-Remittances, also rund dem Dreifachen des UN-SDG-Ziels von 3 % — und nennt die 136 Mrd. USD große Lücke im afrikanischen KMU-Trade-Finance sowie den 3,4 Bio. USD schweren AfCFTA-Markt, in dem chinesische Händler bereits in USDT abwickeln. Die Schlagzeilen der Woche untermauern die institutionelle Infrastruktur: Der Clarity Act passierte einen Senatsausschuss mit 15:9, JPMorgan reichte einen tokenisierten JLTXX-Fonds auf Kinexys ein, strukturiert nach den Reserve-Regeln des GENIUS Act, BlackRocks 2,2 Mrd. USD schwerer BUIDL und Janus Hendersons 1,1 Mrd. USD JTRSY erhielten Sofort-Rückgabe-Zugang über Groves 1-Mrd.-Basin-Fazilität, Galaxy erhielt eine New Yorker BitLicense auf einer 9-Mrd.-Prime-Plattform, und der tokenisierte RWA-Markt von Solana stieg im Quartalsvergleich um 43 % auf 2,01 Mrd. USD.

Häufig gestellte Fragen

-

Welchen Zinssatz trägt Bitcoin-gestützte Kreditvergabe heute tatsächlich?

Die im Newsletter angeführte Struktur von Psalion liegt bei 5,5 % fest, bis zu 60 % LTV, mit 0,5 % Bearbeitungsgebühr. Die Marktzinsen variieren stark, aber dieser Datenpunkt unterbietet HELOCs über 7 %, wertpapierbasierte Vergabe zu 6–8 % und Hard-Money- oder Brückenkredite zu 10–14 % plus Punkten.

-

Wer ist der Zielkreditnehmer für BTC-besicherte Kredite?

Hochverschuldete Berufsgruppen, die bereits Bitcoin halten — Immobilieninvestoren, Gründer, Kleinunternehmer und Berater mit Kunden, die konventionelle Schulden tragen — nicht Krypto-ureigene Trader, die auf Hebel setzen. Der Pitch zielt darauf, den BTC-Besitz gegen den bestehenden Schuldenstack zu benchmarken, nicht…

-

Warum werden Stablecoins als Abwicklungsinfrastruktur eingeordnet?

Aktive Stablecoin-Schienen in Golf-Südasien-, intra-afrikanischen und GUS-MENA-Korridoren operieren bei unter 1 %, gegenüber 8,3 % Durchschnittskosten bei Sub-Sahara-Remittances — fast dem Dreifachen des UN-SDG-Ziels von 3 %. Regulierer in den VAE, Ruanda, Kasachstan und den Philippinen entwerfen derzeit Rahmenwerke…

-

Was sind die Hauptrisiken einer Kreditaufnahme gegen Bitcoin?

BTC-Volatilität kann den LTV über vereinbarte Schwellen treiben und Nachschusspflichten oder Zwangsliquidationen auslösen, die selbst ein steuerpflichtiges Ereignis darstellen können. Der Newsletter dimensioniert das Produkt explizit für Kreditnehmer, die den Vermögenswert verstehen und Liquiditätspuffer unter dem…

-

Welche institutionellen Meilensteine hat der Newsletter diese Woche hervorgehoben?

Der Clarity Act passierte einen US-Senatsausschuss mit 15:9, JPMorgan reichte den tokenisierten JLTXX-Fonds auf Kinexys nach GENIUS-Act-Reserve-Standards ein, BlackRocks 2,2 Mrd. USD BUIDL und Janus Hendersons 1,1 Mrd. USD JTRSY erhielten Sofort-Rückgabe-Zugang über Groves 1-Mrd.-Basin-Fazilität, Galaxy gewann eine…