CoinDesk

CoinDesk

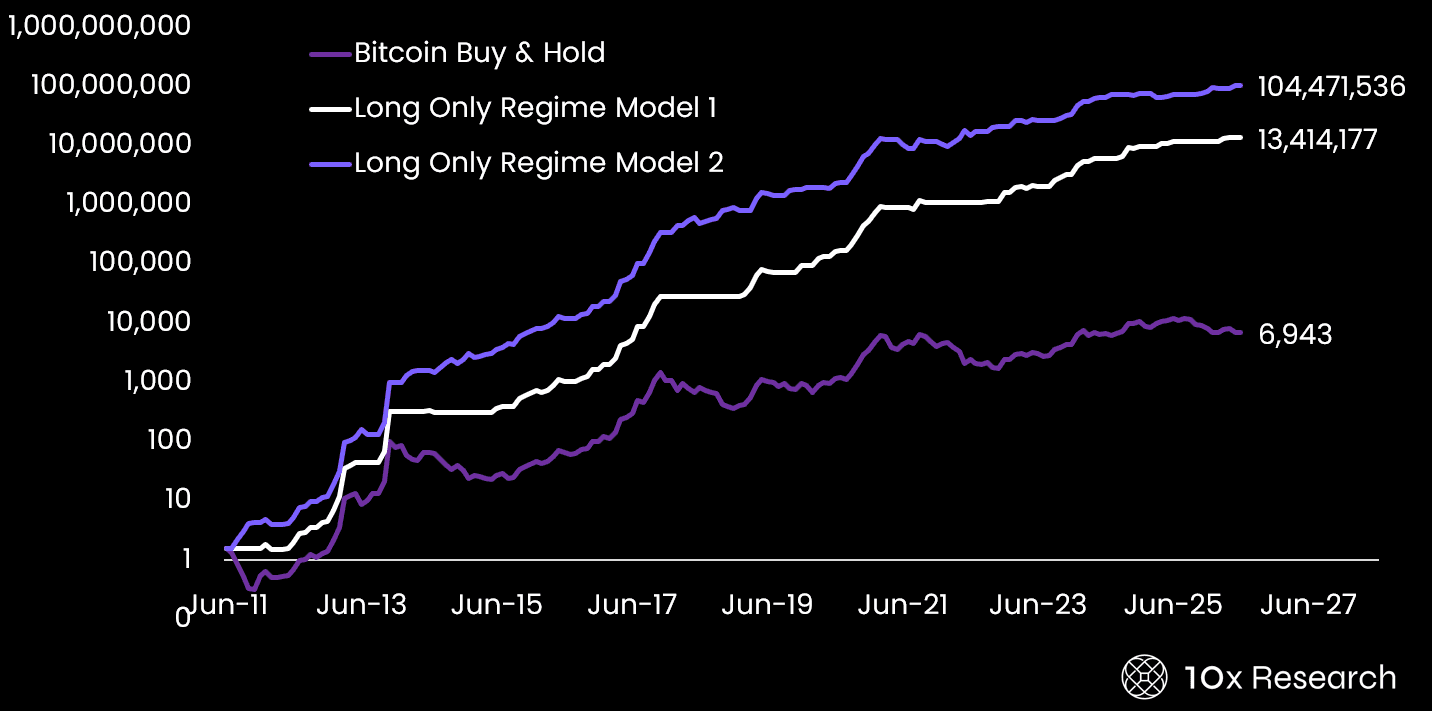

Markus Thielen, CEO von 10x Research, vertritt die These, dass Cost-Averaging-DCA einer der häufigsten und kostspieligsten Fehler ist, den Berater im Namen ihrer Mandanten mit Bitcoin machen. Das S&P-500-Playbook – stetige Akkumulation, Zeit im Markt – unterstellt einen Vermögenswert, der verlässlich steigt; diese Annahme hat die vierzyklische Geschichte von Bitcoin seit 2011 wiederholt gebrochen. Peak-to-Trough-Drawdowns für Buy-and-Hold-Investoren haben dreimal −80 % erreicht, nicht als Tail-Risiko, sondern als wiederkehrendes strukturelles Merkmal des Vermögenswerts.

Warum das wichtig ist

DCA bietet psychologischen Komfort, keinen mathematischen Schutz, weil es die Exposition nicht reduziert, sobald sich das Regime strukturell ins Negative gedreht hat. Thielens Alternative lautet Regime-Bewusstsein: Bitcoin verbringt 12 bis 18 Monaten in identifizierbaren Bull- oder Bear-Phasen, getrieben vom vierjährigen Halving-Angebotsrhythmus, aufeinanderfolgenden Wellen institutioneller Adoption und Leverage-Zyklen, die sowohl Auf- als auch Abwärtsseite verstärken. 10x Research beobachtet zehn unabhängige Signale aus Momentum-, Trend- und On-Chain-Cost-Basis-Metriken, um das jeweils aktive Regime zu bestimmen.

Die empirische Spreizung ist groß: Wenn die meisten Signale positiv sind, lag die durchschnittliche monatliche Bitcoin-Rendite bei +25 %; bei überwiegend negativen Signalen liegt der Durchschnitt bei −6 % – eine Lücke von 31 Prozentpunkten. Ein zyklusbewusster Long-only-Ansatz erzielte im Backtesting über 15 Jahre eine Sharpe-Ratio von 1,22 gegenüber 0,82 für Buy-and-Hold und senkte den maximalen Drawdown von −80 % auf −44 %.

Marktauswirkung

Das Rahmenwerk stützt ein dynamisches Allokationsband statt einer fixen Position. Ein Mandat, das eine maximale Bitcoin-Allokation von 5 % vorsieht, muss weiterhin klären, ob diese 5 % im Zyklusverlauf zu 100 %, 50 % oder 0 % investiert sind. Regelbasierte Regime-Signale – proprietär oder von Dritten – können diese Entscheidungen ohne diskretionäre Markt-Calls steuern. Der Ansatz gewinnt nicht, indem er häufiger richtig liegt als Buy-and-Hold, sondern indem er in den geclusterten Monaten, in denen Bitcoin 20 %, 30 % oder 40 % verliert, beiseitetritt – den Drawdowns, die in der Praxis Portfolios beenden, statt sie zu überstehen.

Daneben argumentiert Eric Tomaszewski von Verde Capital Management, die größere fiduciary Frage sei, wo innerhalb von Blockchain-Ökosystemen Wert entstehe; er verweist auf Ethereums Potenzial als produktives Collateral für Institutionen und KI-Agenten sowie auf Protokolle wie Hyperliquid und Aerodrome, die Umsatzverteilung über reine Aktivitätskennzahlen stellen. Dave LaValle, President von CoinDesk Data and Indices, wies zudem darauf hin, dass der Morgan Stanley Bitcoin Trust ETF innerhalb eines Monats nach seinem Launch Anfang April ein Volumen von 230 Mio. $ überschritt – der erste Spot-Bitcoin-ETF einer großen US-Bank.

Häufig gestellte Fragen

-

Warum ist DCA bei Bitcoin eine schlechtere Strategie als bei Aktien?

DCA setzt einen Vermögenswert voraus, der verlässlich steigt. Die vierzyklische Geschichte von Bitcoin seit 2011 hat dreimal Peak-to-Trough-Drawdowns von −80 % hervorgebracht, und selbst stetige Akkumulation durch den Zyklus 2021–2022 setzte Investoren in der Bear-Phase katastrophalen mark-to-market-Verlusten aus.

-

Was misst eine zyklusbewusste Bitcoin-Strategie konkret?

10x Research beobachtet zehn unabhängige Signale aus Momentum-, Trend- und On-Chain-Cost-Basis-Metriken. Wenn die meisten Signale positiv sind, lag die durchschnittliche monatliche Bitcoin-Rendite bei +25 %; bei überwiegend negativen Signalen liegt der Durchschnitt bei −6 % – eine Spreizung von 31 Prozentpunkten.

-

Wie stark verbessert ein regimebasierter Ansatz die risikobereinigten Renditen von Bitcoin?

Im Backtesting über 15 Jahre erzielte ein zyklusbewusster Long-only-Ansatz eine Sharpe-Ratio von 1,22 gegenüber 0,82 für Buy-and-Hold und senkte den maximalen Drawdown von −80 % auf −44 %.

-

Wie sollten Berater eine Bitcoin-Allokation unter diesem Rahmenwerk strukturieren?

Berater sollten ein dynamisches Allokationsband statt einer fixen Position aufbauen. Ein Mandat mit maximal 5 % Bitcoin muss weiterhin festlegen, ob diese 5 % im Zyklus zu 100 %, 50 % oder 0 % investiert sind, gesteuert über regelbasierte Regime-Signale.

-

Was signalisiert der Spot-Bitcoin-ETF von Morgan Stanley für den Markt?

Der Bitcoin Trust ETF von Morgan Stanley überschritt innerhalb eines Monats nach seinem Launch Anfang April ein Volumen von 230 Mio. $ und ist damit der erste Spot-Bitcoin-ETF einer großen US-Bank. CoinDesks Dave LaValle ordnete dies als beschleunigten Vorstoß der Wall Street in Bitcoin-Exposure ein.