Michael Saylor, Executive Chairman von Strategy (MSTR), bestätigte in der Q1-2026-Earnings-Call des Unternehmens, dass die Gesellschaft bereit ist, Bitcoin zu verkaufen, und greift damit das Tax-Loss-Harvesting-Playbook wieder auf, das das Unternehmen erstmals im Dezember 2022 eingesetzt hatte. Die Offenlegung rückt den bisherigen Jahresverlauf als potenziellen Bilanzposten statt als reinen Verlust in den Vordergrund.

Warum das wichtig ist

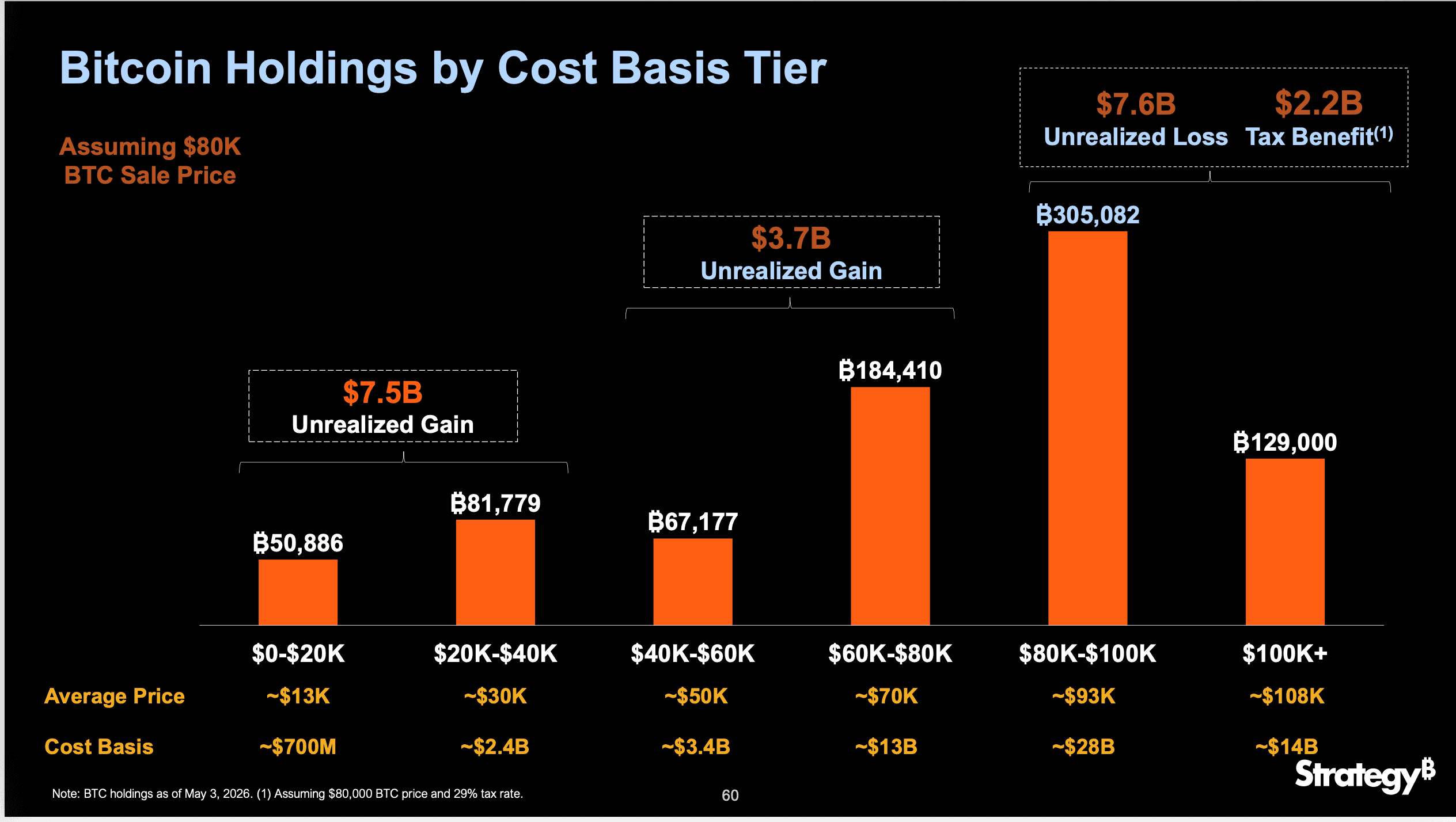

Bitcoin fiel in Q1 2026 um 23 %, von 87.500 USD auf 67.700 USD. Nach den FASB-Fair-Value-Bilanzierungsregeln, die am 1. Januar 2025 in Kraft traten, bewertet Strategy seine gesamten Bestände nun quartalsweise zum Marktwert. Diese Neubewertung drückte einen nicht realisierten Verlust von 12,54 Mrd. USD direkt durch die GuV und erzeugte einen latenten Steueranspruch von 2,2 Mrd. USD zu einem effektiven Steuersatz von 29 %. Bei einem Bitcoin-Kurs von 80.000 USD hat Strategy über 434.000 BTC oberhalb dieses Preises akkumuliert — ein Buchverlust von 7,6 Mrd. USD, gepaart mit dem gleichen Steuerpolster von 2,2 Mrd. USD, das künftige Gewinne verrechnen kann.

Der Präzedenzfall von 2022 ist der entscheidende Vergleichspunkt. Am 22. Dezember 2022 verkaufte Strategy 704 BTC für rund 11,8 Mio. USD zu 16.776 USD pro Coin und kaufte zwei Tage später 810 BTC zurück — ein Geschäft, das darauf ausgelegt war, Kapitalverluste gegen frühere Gewinne zurückzutragen und einen steuerlichen Vorteil zu realisieren. Dieselbe Logik greift nun in rund dem 200-fachen Umfang.

Marktauswirkungen

Saylor umriss drei Prioritäten für die Mittelverwendung: Tilgung der 8,2 Mrd. USD an Wandelanleihen, Rückkauf von MSTR-Stammaktien, sobald das Multiple-to-NAV unter 1,22x fällt, sowie Finanzierung der jährlichen Dividende von 1,5 Mrd. USD auf die ewige Vorzugsaktie Stretch (STRC). Die zentrale Kennzahl bleibt Bitcoin pro Aktie — Gesamtbestand geteilt durch voll verwässerte ausstehende Aktien.

Die Märkte deuteten die Offenlegung als gemanagtes, steuerlich bewusstes Manöver und nicht als erzwungenen Abbau: MSTR legte im vorbörslichen Handel rund 1 % zu, während Bitcoin über 81.000 USD notierte. Das strukturelle Signal: Strategy hat einen Quartalsverlust in einen steuerlichen Vermögenswert verwandelt, der bei jeder folgenden Rallye monetarisiert werden kann — die langfristige Bitcoin-These bleibt intakt, während der Dip realen Bilanzwert freisetzt.

Häufig gestellte Fragen

-

Welche Steuersignal sendet Saylor für die Bitcoin-Bestände von Strategy?

Saylor bestätigte, dass Strategy bereit ist, Bitcoin zu verkaufen, um Steuerverluste zu realisieren und gegen frühere Kapitalgewinne zurückzutragen — dasselbe Playbook wie im Dezember 2022, als 704 BTC verkauft und zwei Tage später 810 BTC zurückgekauft wurden.

-

Wie groß ist der latente Steueranspruch, den Strategy in Q1 2026 aufgebaut hat?

Ein nicht realisierter Verlust von 12,54 Mrd. USD auf Bitcoin in Q1 2026 erzeugte einen latenten Steueranspruch von 2,2 Mrd. USD zu einem effektiven Steuersatz von 29 %, bei einem Bitcoin-Kurs von 80.000 USD und einer Cost Basis von über 434.000 BTC oberhalb dieses Preises.

-

Warum war die FASB-Regeländerung 2025 für die ausgewiesenen Verluste von Strategy relevant?

Nach den Fair-Value-Bilanzierungsregeln vom 1. Januar 2025 bewertet Strategy ihr gesamtes Bitcoin-Treasury nun quartalsweise zum Markt, sodass nicht realisierte Preisbewegungen direkt durch die GuV laufen, statt auf der Bilanz zu stehen.

-

Wie würde Strategy die Erlöse aus einem Bitcoin-Verkauf verwenden?

Laut Q1-2026-Earnings-Call nannte Saylor drei Prioritäten: Tilgung der 8,2 Mrd. USD an Wandelanleihen, Rückkauf von MSTR-Stammaktien, sobald das Multiple-to-NAV unter 1,22x fällt, und Finanzierung der jährlichen Dividende von 1,5 Mrd. USD auf die ewige Vorzugsaktie Stretch (STRC).

-

Wie reagierte der Markt auf die Offenlegung zum Tax-Loss-Harvesting?

MSTR legte im vorbörslichen Handel rund 1 % zu, während Bitcoin über 81.000 USD notierte — ein Hinweis, dass Investoren die Offenlegung als gemanagtes, steuerlich bewusstes Manöver und nicht als erzwungenen Abbau des Corporate Treasury lasen.