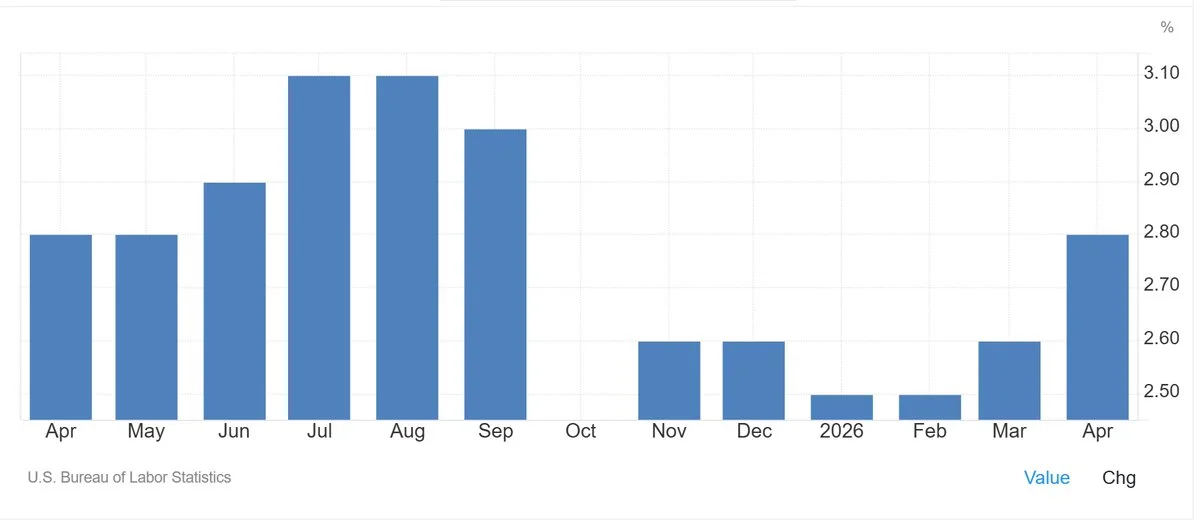

Der US-CPI für April fiel in allen zentralen Messgrößen höher aus als erwartet. Der Gesamt-CPI stieg um 3,8% gegenüber dem Vorjahr und lag damit über dem Konsens von 3,7%, während der Kern-CPI mit 2,8% YoY über der Schätzung von 2,7% lag. Auf Monatsbasis stieg der Kern-CPI saisonbereinigt um 0,4% und übertraf damit ebenfalls die Prognose von 0,3%.

Warum das wichtig ist

Die Kerninflation liegt nun auf dem höchsten Jahreswert seit sieben Monaten und durchkreuzt die Disinflationserzählung, die die Fed seit Ende des letzten Jahres aufgebaut hat. Dienstleistungen ohne Energiedienstleistungen stiegen um 3,3% YoY, wobei Wohnen um 3,3% und Verkehrsdienstleistungen um 4,3% zulegten – die hartnäckigeren, lohngetriebenen Komponenten des Warenkorbs, die die Fed bei Zinsentscheidungen ausdrücklich im Blick hat.

Marktauswirkungen

Der Print zerschmetterte die Zinssenkungserwartungen: Die Futures-Märkte preisten Timing und Gesamtumfang der Fed-Lockerungen 2026 rasch neu ein, und Risk-off-Flüsse trafen Aktien, während der Dollar stärker wurde. Hartnäckige Dienstleistungsinflation ist genau das Signal, das die Reaktionsfunktion der Fed in Richtung eines Higher-for-Longer-Kurses drängt – schlecht für Duration, schlecht für Risikoanlagen, die auf Billiggeld-Annahmen basieren, und ein struktureller Gegenwind für Krypto-Multiples, die über gehebelte Zinssenkungswetten finanziert sind. Beobachten Sie die nächsten beiden CPI-Daten: Hält die Hitze an, ist die Neubewertung besiegelt; ein kühlerer Print öffnet ein Erholungsfenster.

Quelle: [United States Core Inflation Rate](https://tradingeconomics.com/united-states/core-inflation-rate)

Häufig gestellte Fragen

-

Was zeigte der US-CPI-Bericht für April?

Der Gesamt-CPI stieg um 3,8% gegenüber dem Vorjahr, der Kern-CPI um 2,8% YoY – beide über dem Konsens. Der Kern-CPI legte zudem saisonbereinigt um 0,4% gegenüber dem Vormonat zu, verglichen mit der Schätzung von 0,3%, und markierte damit einen 7-Monats-Hoch der jährlichen Kerninflation.

-

Welche CPI-Komponenten trieben den heißen Print?

Dienstleistungen ohne Energiedienstleistungen stiegen um 3,3% YoY, angeführt von Wohnen (+3,3%) und Verkehrsdienstleistungen (+4,3%). Bekleidung verteuerte sich um 4,2% YoY, Neufahrzeuge stiegen leicht um 0,2%, während Gebrauchtwagen und -lastwagen um 2,7% fielen.

-

Wie reagierten die Märkte auf die April-CPI-Überraschung?

Die Futures-Märkte preisten Umfang und Timing der erwarteten Fed-Zinssenkungen 2026 rasch neu, während Risk-off-Flüsse Aktien trafen und der Dollar zulegte. Higher-for-Longer kehrte als Arbeitsannahme für die Fed-Politik zurück.

-

Warum fokussiert die Fed auf den Kern-CPI statt auf den Gesamtindex?

Der Kern-CPI schließt volatile Nahrungsmittel- und Energiepreise aus, um den zugrundeliegenden Inflationstrend freizulegen. Die lohngetriebene Dienstleistungsinflation gilt als hartnäckig und steht im Zentrum der Reaktionsfunktion der Fed bei Zinsentscheidungen.

-

Was würde die Higher-for-Longer-Neubewertung ungültig machen?

Ein kühlerer CPI-Folgeprint in den nächsten beiden Veröffentlichungen würde ein Erholungsfenster wieder öffnen. Anhaltende Hitze bei Dienstleistungen und Wohnen würde die Neubewertung besiegeln und den restriktiven Kurs der Fed bis Ende 2026 verfestigen.