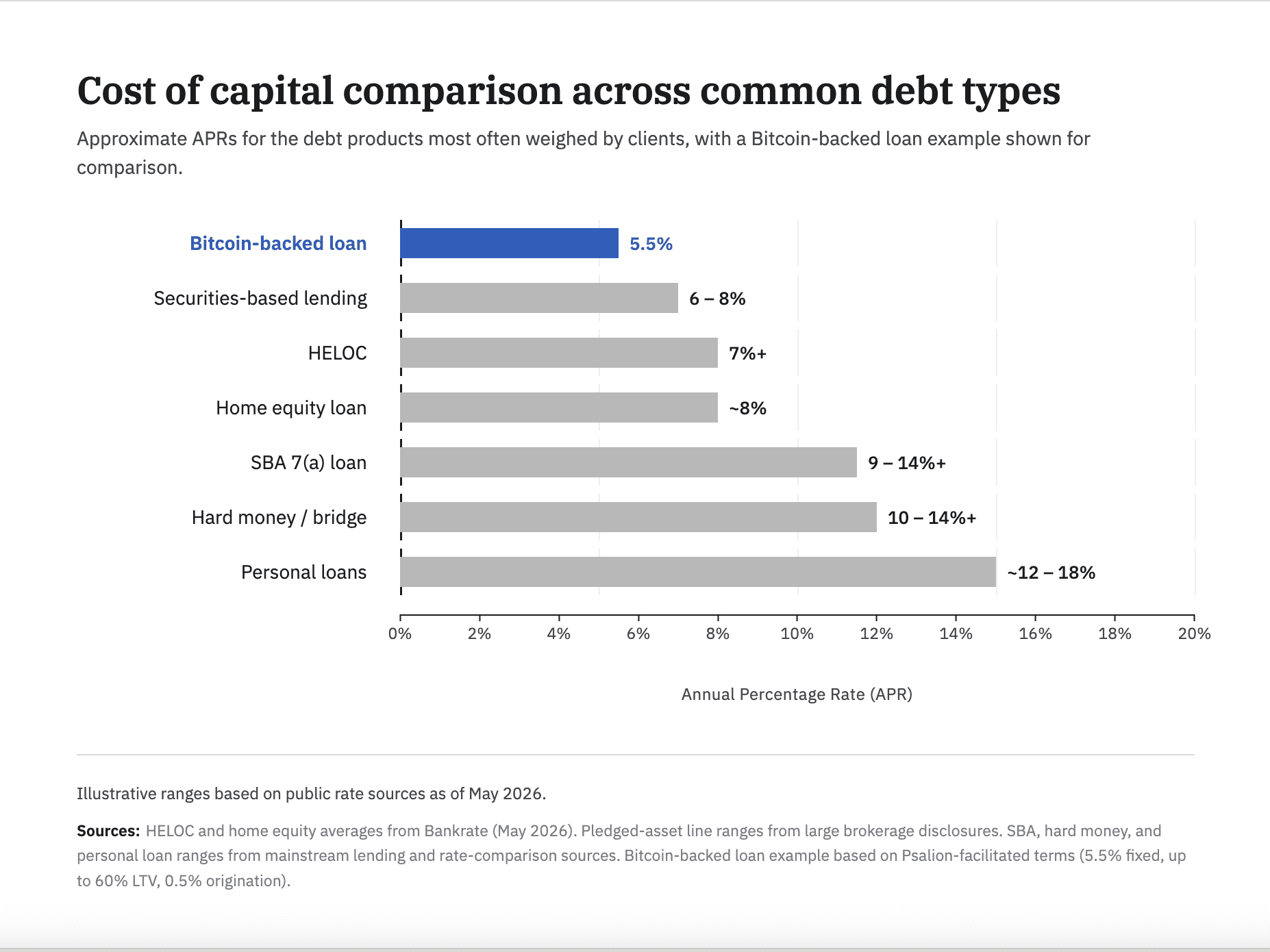

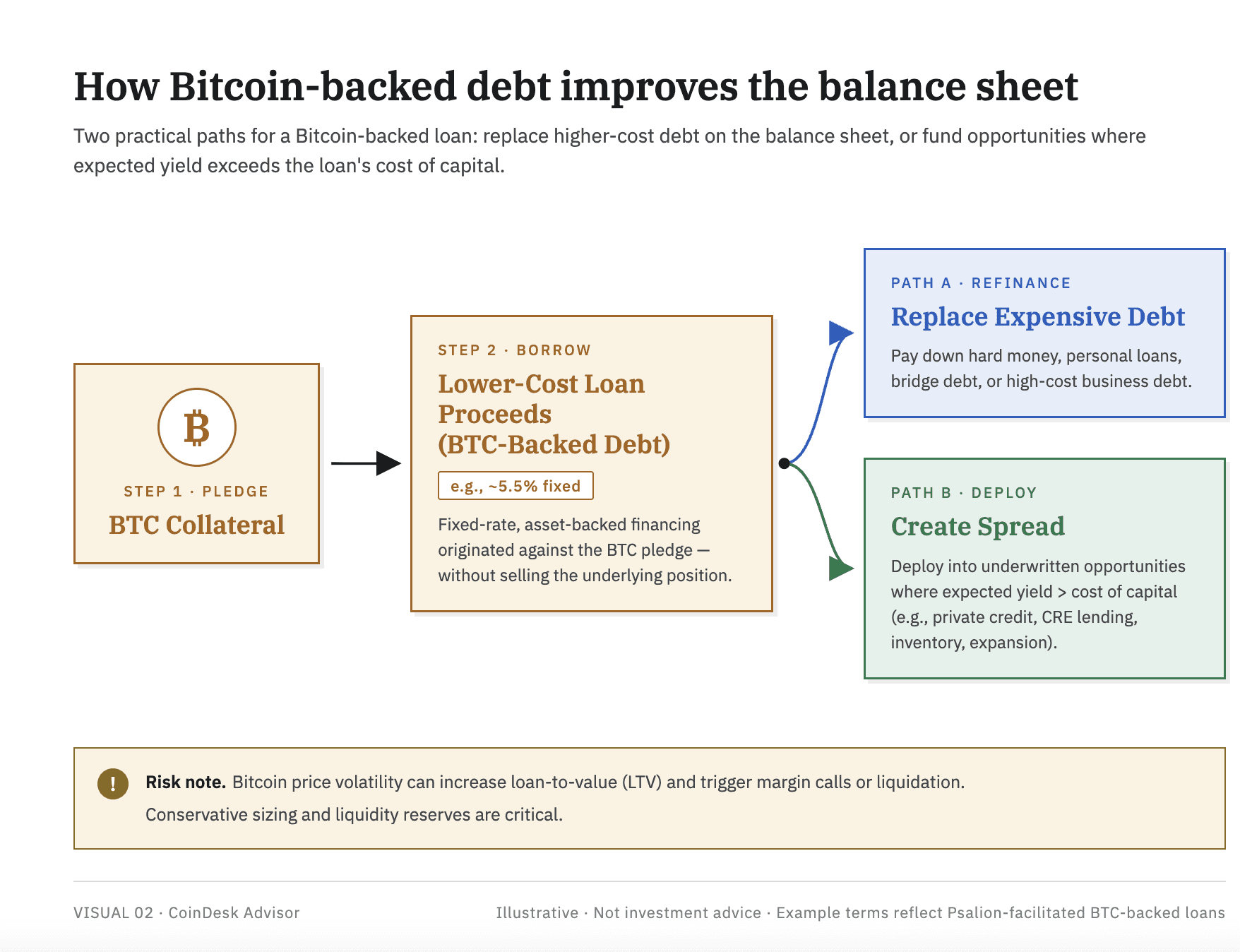

Los préstamos respaldados por Bitcoin se están reposicionando dentro de los flujos de asesoría institucional como una cuestión de coste de capital y no como una operación cripto, según el boletín Crypto Long & Short de esta semana de CoinDesk. Alec Beckman, VP de las Américas en Psalion, sostiene que los profesionales con alto endeudamiento —inversores inmobiliarios, fundadores, asesores y pequeños empresarios— deberían comparar el crédito con garantía en BTC frente a HELOCs por encima del 7%, préstamos respaldados por valores al 6–8%, préstamos de hard money y puente al 10–14% más puntos, y préstamos personales en la franja baja-media de los dos dígitos. La propia estructura de Psalion —un tipo fijo del 5,5%, hasta un 60% de LTV, 0,5% de comisión de apertura— se ofrece como un dato más dentro de esa comparativa.

Por qué importa

El replanteamiento importa porque cambia quién es el comprador relevante. La propuesta ya no se dirige a traders cripto-nativos que cubren exposición o persiguen apalancamiento; se dirige a prestatarios consolidados que ya poseen BTC y que ya cargan con deuda convencional. Beckman articula tres palancas de decisión —tipo, comisiones y fricción— y argumenta que la suscripción priorizando la garantía permite a los prestamistas saltarse la verificación de ingresos, las declaraciones fiscales, las tasaciones, las garantías personales y los covenants, generando un acceso más rápido a dólares o stablecoins contra un activo verificable y monitorizado de forma continua. Los avisos sobre el riesgo de la garantía son explícitos: la volatilidad del BTC puede atravesar los umbrales de LTV, provocar llamadas de margen y generar eventos de liquidación fiscalmente gravables, por lo que el producto está dimensionado para clientes que entienden el activo, no vendido como una mejora universal.

Impacto en el mercado

El boletín combina ese replanteamiento con un argumento paralelo de Serena Sebastiani, chief strategy officer en Fuze, según el cual las stablecoins ya no son un producto cripto sino infraestructura de liquidación para los corredores de pago peor atendidos del mundo. Cita rieles de stablecoin operando en vivo por debajo del 1% en flujos Golfo-Sur de Asia, intraafricanos y CIS-MENA frente a un coste medio del 8,3% en las remesas subsaharianas —aproximadamente el triple del objetivo 3% de los ODS de la ONU— y señala la brecha de financiación de comercio de pymes africanas de 136.000 millones de dólares y un mercado AfCFTA de 3,4 billones donde los operadores chinos ya liquidan en USDT. Los titulares de la semana refuerzan la fontanería institucional: la Clarity Act superó un comité del Senado 15-9, JPMorgan presentó un fondo tokenizado JLTXX sobre Kinexys estructurado conforme a las normas de reserva de la GENIUS Act, el BUIDL de 2.200 millones de BlackRock y el JTRSY de 1.100 millones de Janus Henderson ganaron acceso a reembolso instantáneo mediante la instalación Basin de 1.000 millones de Grove, Galaxy obtuvo una BitLicense de Nueva York sobre una plataforma prime de 9.000 millones, y la capitalización del mercado RWA tokenizado de Solana saltó un 43% intertrimestral hasta 2.010 millones de dólares.

Preguntas frecuentes

-

¿Qué tipo de interés tienen hoy realmente los préstamos respaldados por Bitcoin?

La estructura de Psalion citada en el boletín es un 5,5% fijo, hasta un 60% de LTV, con una comisión de apertura del 0,5%. Las tasas de mercado varían mucho, pero ese dato queda por debajo de HELOCs por encima del 7%, préstamos respaldados por valores al 6–8% y préstamos de hard money o puente al 10–14% más puntos.

-

¿Quién es el prestatario objetivo del crédito con garantía en BTC?

Profesionales altamente endeudados que ya poseen Bitcoin —inversores inmobiliarios, fundadores, pequeños empresarios y asesores con clientes que cargan con deuda convencional— y no traders cripto-nativos que persiguen apalancamiento. La propuesta es comparar la garantía en BTC con la pila de deuda existente del…

-

¿Por qué se presentan las stablecoins como infraestructura de liquidación?

Los rieles de stablecoin en vivo en los corredores Golfo-Sur de Asia, intraafricanos y CIS-MENA operan por debajo del 1%, frente a un coste medio del 8,3% en las remesas subsaharianas —casi el triple del objetivo 3% de los ODS de la ONU. Reguladores de EAU, Ruanda, Kazajistán y Filipinas ya diseñan marcos…

-

¿Cuáles son los principales riesgos de endeudarse contra Bitcoin?

La volatilidad del BTC puede empujar el LTV más allá de los umbrales acordados y provocar llamadas de margen o liquidación forzosa, lo que de por sí puede generar un hecho imponible. El boletín dimensiona explícitamente el producto para prestatarios que entienden el activo y mantienen colchones de liquidez por debajo…

-

¿Qué hitos institucionales destacó el boletín esta semana?

La Clarity Act superó un comité del Senado de EE. UU. 15-9, JPMorgan presentó el fondo tokenizado JLTXX sobre Kinexys bajo los estándares de reserva de la GENIUS Act, el BUIDL de 2.200 millones de BlackRock y el JTRSY de 1.100 millones de Janus Henderson ganaron reembolsos instantáneos mediante la instalación Basin de…