CoinDesk

CoinDesk

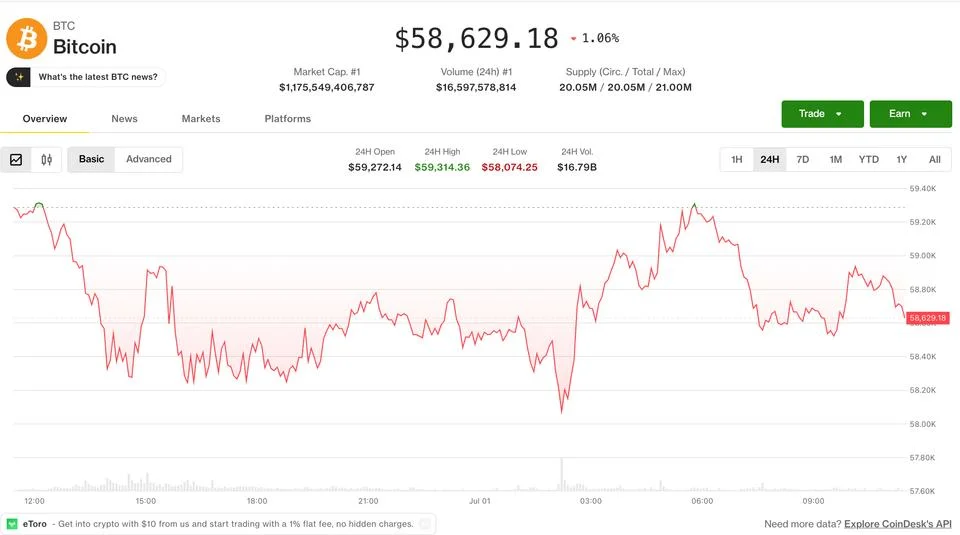

O Bitcoin caiu para os 57.700 $ no início da negociação, o nível mais baixo desde setembro de 2024, antes de recuperar para os 58.800 $, depois de 395 milhões de dólares em posições long alavancadas terem sido liquidados em várias plataformas de derivados de cripto. O Ether seguiu o mesmo caminho, descendo em direção aos 1.580 $ antes de uma recuperação modesta a partir dos mínimos.

O tape dos derivados conta a história mais nítida. As puts são agora negociadas com prémio face às calls na Deribit em todos os prazos, e a Paradigm reportou um bloco notável a apontar para uma put de Bitcoin a 50.000 $ com vencimento em setembro, uma aposta de que os preços poderão cair mais 15% antes do final do terceiro trimestre. O interesse em aberto nos futuros de BTC subiu para 768.000 BTC, face aos 740.000 do dia anterior, com o delta de volume cumulativo em 24 horas inclinado para o negativo e os bears a negociar de forma agressiva com ordens a mercado, em vez de limites passivos.

Porque é que isto importa

O sinal direcional deixou de estar escondido na ação do preço. Os futuros dos índices de ações dos EUA estão em baixa de forma generalizada, com os contratos do S&P 500 e do Nasdaq 100 a recuar 0,2% a 0,4%, e um dólar mais forte mantém a pressão sobre os ativos de risco em geral. O ouro pouco ajudou: o seu gráfico spot acabou de formar uma morte cruzada baixista, com a média móvel simples de 50 dias a cruzar abaixo da MMA de 200 dias, um padrão que se repete agora nos principais ETFs de ouro. O interesse em aberto nos futuros perpétuos de ouro nas plataformas de cripto atingiu um recorde de 222.000 tokens XAU, um sinal de que o capital continua disponível para perseguir o comércio de valor-refúgio, mesmo quando o próprio gráfico se torna baixista.

Impacto no mercado

O complexo de altcoins está a suportar o pior deste movimento, onde a liquidez escassa transforma oscilações modestas em cascatas de liquidações. Tokens de IA como o Bittensor devolveram mais de 30% desde 15 de junho. Um punhado de nomes contraria a tendência: o agregador de DEX da Solana, Jupiter (JUP), subiu 11,5% com um aumento de 55% no volume diário, à medida que o TVL subiu acima dos 20 milhões de SOL, face aos 13,9 milhões de maio, e a Stellar (XLM) prolongou uma recuperação semanal até 16%, mantendo o índice de temporada de altcoins do CoinMarketCap preso perto dos 48/100. Os índices de volatilidade implícita a 30 dias do Bitcoin e do Ether estão lateralizados, com o BVIV comprimido entre a média móvel de 200 dias como resistência e a de 50 dias como suporte, uma configuração em que um rompimento acima da resistência provavelmente sinalizaria uma queda mais profunda, e não uma recuperação.

Perguntas frequentes

-

Porque é que o Bitcoin caiu para os 57.700 $ e o que desencadeou as liquidações?

O Bitcoin caiu para os 57.700 $, o nível mais baixo desde setembro de 2024, antes de recuperar para os 58.800 $. Foram liquidados 395 milhões de dólares em posições long alavancadas em plataformas de derivados de cripto, com os bears a negociar de forma agressiva com ordens a mercado.

-

O que significa o bloco de puts de BTC a 50.000 $?

A mesa OTC Paradigm reportou uma procura notável por uma put de Bitcoin com vencimento em setembro ao strike de 50.000 $. A posição indica que os traders esperam que o BTC caia mais 15% face aos níveis atuais antes do final do terceiro trimestre.

-

O que é a morte cruzada do ouro e porque é que importa para a cripto?

O gráfico spot do ouro acabou de formar uma morte cruzada baixista, com a média móvel simples de 50 dias a cruzar abaixo da MMA de 200 dias. O mesmo padrão está a surgir nos principais ETFs de ouro, reforçando um ambiente mais amplo de fuga ao risco que, historicamente, tem pesado sobre a cripto.

-

Porque é que as altcoins estão a ter um desempenho inferior ao do Bitcoin e do Ether neste momento?

As altcoins não têm liquidez nem procura suficiente para absorver quedas acentuadas, transformando descidas modestas em cascatas de liquidações. Tokens de IA como o Bittensor perderam mais de 30% desde 15 de junho, enquanto as maiores capitalizações de mercado do Bitcoin e do Ether se aguentam relativamente melhor.

-

O que sugere a configuração da volatilidade implícita do Bitcoin sobre o próximo movimento?

O índice de volatilidade implícita a 30 dias do Bitcoin, o BVIV, está lateralizado entre a média móvel de 200 dias como resistência e a de 50 dias como suporte. Um rompimento acima da resistência de 200 dias provavelmente sinalizaria uma queda de preço mais profunda, e não uma recuperação.