CoinDesk

CoinDesk

O Bitcoin ficou aquém de um amplo rally de ativos de risco no dia 28 de maio, depois de relatos de que as negociações entre os EUA e o Irão poderiam reabrir o Estreito de Ormuz terem animado o sentimento em ações e matérias-primas. A fraqueza da BTC foi a exceção, não a conjuntura macro — analistas do Bankinter notaram que as expectativas de desescalada estavam a aliviar a pressão sobre o petróleo e a libertar appetite de risco nos mercados globais, enquanto a BTC não acompanhou.

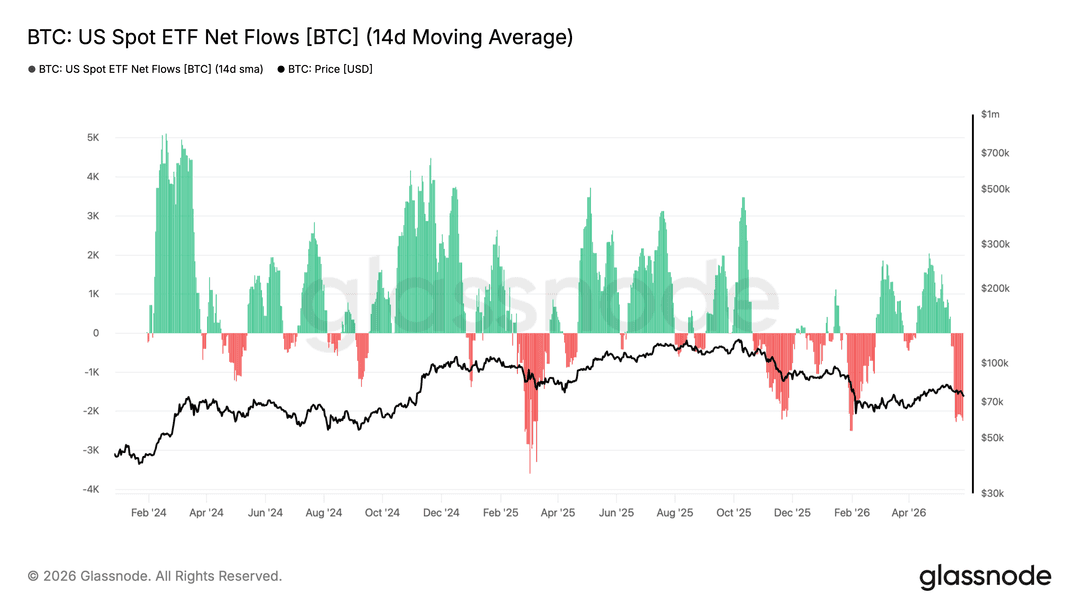

A preocupação estrutural está do lado da procura. As saídas líquidas dos ETFs spot de bitcoin atingiram uma série recorde de nove dias na quinta-feira, segundo a Glassnode, com entradas e procura spot demasiado fracas para sustentar um impulso acima dos níveis de cost-basis perto dos $78,000. A oferta dos detentores de longo prazo subiu para um recorde de 15,8 milhões de BTC, mas a CryptoQuant defende que o valor é em parte um artefacto da ralentização do turnover e não de convicção renovada — a oferta dos detentores de curto prazo caiu cerca de 2,2 milhões de BTC desde dezembro, incluindo aproximadamente 900,000 BTC de reservas na Coinbase que atravessaram o limiar de 155 dias simplesmente por ficarem paradas.

Por que razão importa

A série de fluxos dos ETFs é o proxy de procura mais limpo que o mercado teve desde 2024, e nove sessões consecutivas de saídas líquidas constituem a série mais longa de sempre. O rácio de lucro/perda realizado da Glassnode, de 1,56, situa-se abaixo dos níveis típicos de bull markets mais robustos, reforçando a leitura de que a licitação spot está a esmorecer em vez de rodar. Os traders da Polymarket estão a atribuir uma forte probabilidade a que a BTC feche maio entre $72,000 e $76,000 — uma banda estreita coerente com um mercado à espera de procura fresca, não a persegui-la.

A leitura dos detentores de longo prazo complica a tese otimista. Uma oferta crescente de LTH tem sido historicamente um sinal construtivo, porque reflete moedas a serem detidas em vez de vendidas. A ressalva da CryptoQuant é a moldura mais útil para o ponto em que o mercado realmente se encontra: a oferta está a acumular-se não porque novos compradores estejam a absorver oferta na margem, mas porque os detentores existentes não estão a fazer nada. A procura que alimentou o rally de 2024–2025 entrou pelo canal dos ETFs, e esse canal está neste momento em reverso.

Perguntas frequentes

-

Quantos dias consecutivos de saídas líquidas registam os ETFs spot de bitcoin?

As saídas líquidas dos ETFs spot de bitcoin atingiram uma série recorde de nove dias até quinta-feira, 28 de maio de 2026, segundo a Glassnode.

-

Por que é que o bitcoin ficou aquém do rally mais amplo dos ativos de risco?

Os ativos de risco avançaram com relatos de que as negociações EUA–Irão poderiam reabrir o Estreito de Ormuz, aliviando a pressão sobre o petróleo. A fraqueza do bitcoin nesse contexto lê-se como um arrefecimento da procura específica da cripto e não como um movimento macro.

-

O que significa, na verdade, o recorde de 15,8M BTC de oferta dos detentores de longo prazo?

A CryptoQuant defende que o recorde pode ser oco — a oferta dos detentores de curto prazo caiu cerca de 2,2M BTC desde dezembro, incluindo ~900K BTC de reservas na Coinbase que atravessaram o limiar de 155 dias por ficarem paradas e não por compra fresca.

-

Que banda de preços está a Polymarket a estimar para o fecho de maio da BTC?

Os traders da Polymarket estão a atribuir uma forte probabilidade a que o bitcoin feche maio de 2026 entre $72,000 e $76,000.

-

Que nível teria a BTC de突破 para invalidar o sinal bearish de fluxos?

A Glassnode afirmou que as entradas e a procura spot continuam demasiado fracas para sustentar um movimento acima dos níveis de cost-basis perto dos $78,000 — um impulso sustentado acima dessa zona seria o primeiro sinal de que o contexto de procura está a inverter-se.