CoinDesk

CoinDesk

A BlackRock está prestes a lançar o iShares Bitcoin Premium Income ETF (BITA), um fundo de covered-call que detém ações do seu ETF de bitcoin à vista existente, IBIT, e vende opções de compra contra essas participações para gerar um rendimento anual alvo de 15%. A Tagus Capital descreveu a estrutura como projetada para "converter a volatilidade historicamente alta do Bitcoin em um fluxo de renda recorrente, mantendo cerca de 70% de participação no potencial de valorização do capital subjacente."

Por que isso é importante

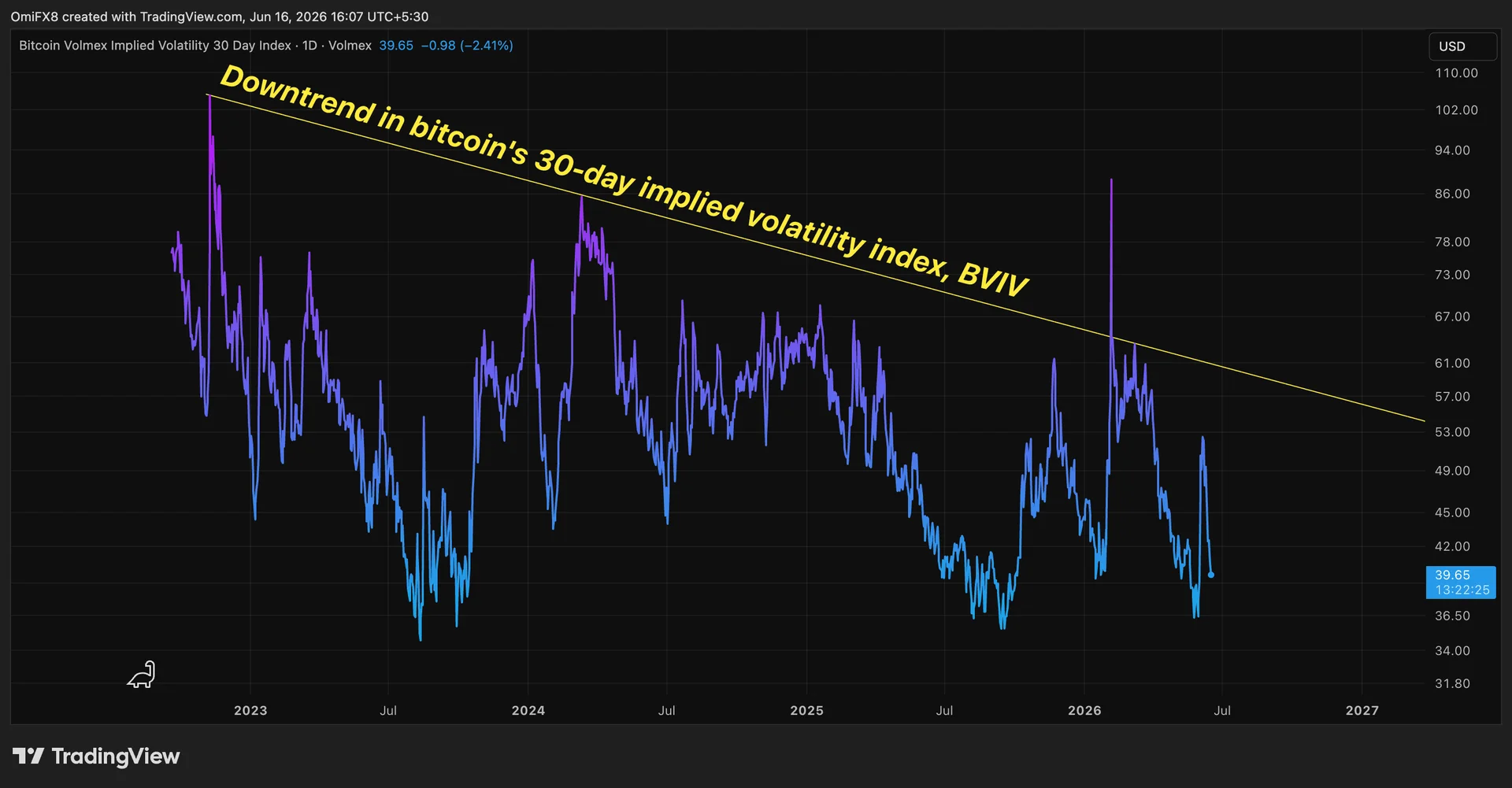

O problema é estrutural: os investidores no BITA abrem mão do potencial ilimitado de alta do BTC em troca de um retorno limitado, orientado para a renda. Se o bitcoin subir fortemente, o fundo paga as opções de compra que vendeu e perde o ganho total. A estratégia também tem um efeito de mercado amplo — a venda sistemática de opções de compra, ou overwriting, suprime a volatilidade implícita em todo o mercado de opções. A volatilidade implícita do bitcoin em 30 dias tem diminuído desde 2022, e as estratégias de covered-call são um dos principais motores. A institucionalização disso pela BlackRock em grande escala significa mais oferta de prêmios atingindo o mercado e pressão descendente sustentada sobre o regime de volatilidade do BTC.

Impacto no mercado

O momento é notável. O bitcoin recentemente saltou de menos de $59,000 para acima de $66,000, mas os ETFs à vista listados nos EUA registraram uma saída de $64 milhões na segunda-feira, elevando o total de retiradas de junho para $2,10 bilhões. A oferta institucional que validaria um movimento sustentado para cima ainda não está presente. O lançamento do BITA adiciona um novo teto estrutural sobre a volatilidade do BTC — e, por extensão, sobre os movimentos explosivos de alta que historicamente definiram os mercados em alta do bitcoin.

Perguntas frequentes

-

Como a estratégia de covered-call do BITA limita os ganhos do Bitcoin para os investidores?

Quando o bitcoin sobe acima do preço de exercício da opção, o BITA deve compensar o comprador da opção pela alta, limitando o lucro do fundo. Os investidores recebem uma renda estável dos prêmios das opções em troca de abrir mão do benefício total de aumentos acentuados no preço do BTC.

-

Por que a venda sistemática de opções de compra da BlackRock reduz a volatilidade implícita do bitcoin?

A venda de opções de compra em grande escala inunda o mercado com oferta de prêmios, reduzindo o preço das opções e comprimindo a volatilidade implícita. A volatilidade implícita do bitcoin em 30 dias já está caindo desde 2022, e o BITA institucionaliza essa pressão em uma nova magnitude.

-

O que as saídas de ETFs de junho sinalizam sobre a demanda institucional por bitcoin neste momento?

Os ETFs de bitcoin à vista listados nos EUA registraram $64 milhões em saídas na segunda-feira, elevando o total de retiradas de junho para $2,10 bilhões. Os analistas observam que o recente salto do bitcoin de menos de $59,000 para acima de $66,000 ainda carece do fluxo institucional necessário para confirmar um…