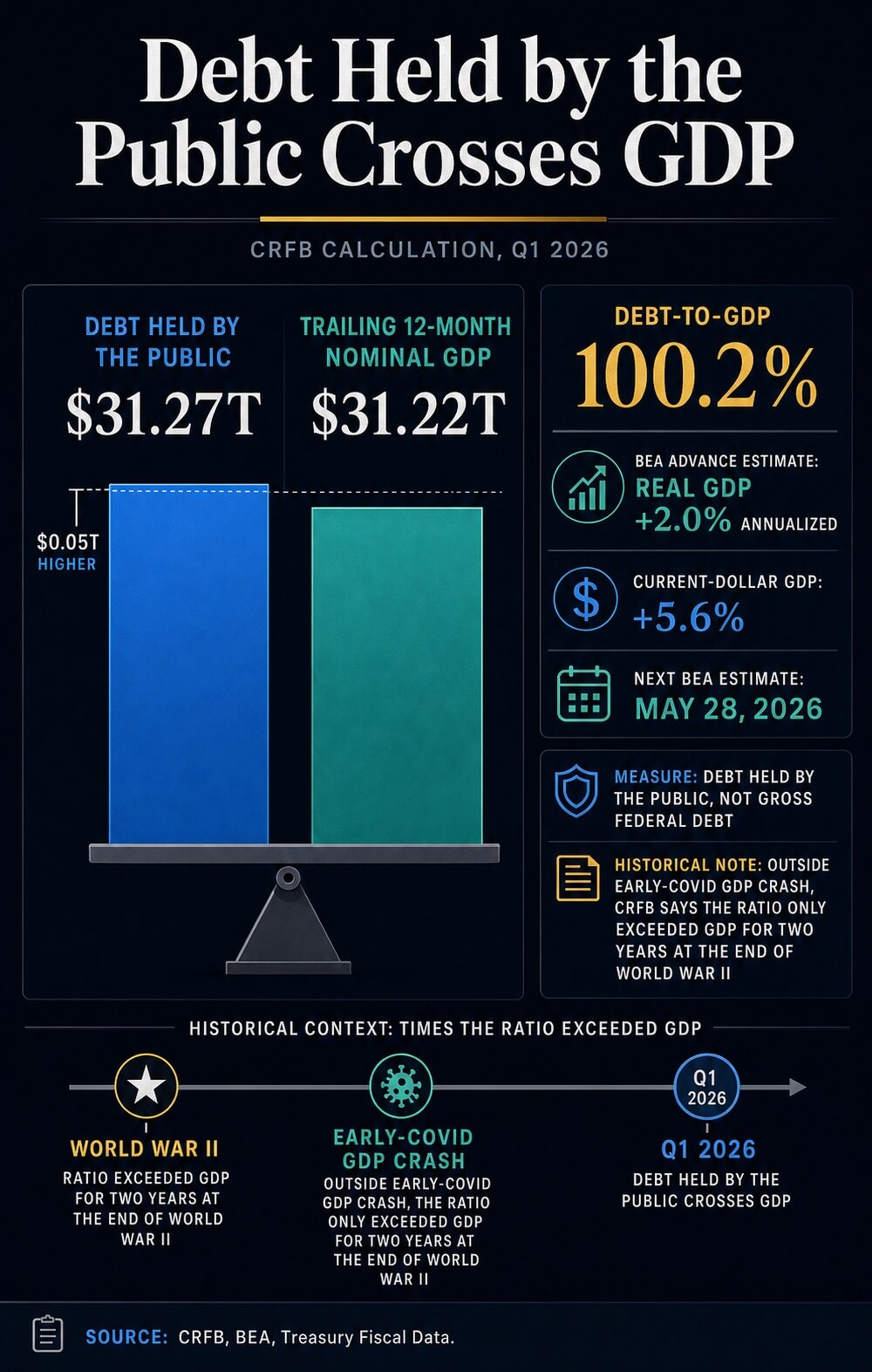

Die von Investoren gehaltenen US-Staatsschulden beliefen sich Ende des ersten Quartals 2026 auf 31,27 Billionen Dollar und überschritten damit knapp die vorläufige Schätzung des BEA von 31,22 Billionen Dollar beim nominalen BIP der letzten zwölf Monate. Das Committee for a Responsible Federal Budget bezifferte das Schulden-zu-BIP-Verhältnis auf 100,2 % – eine Schwelle, die die USA zuvor nur zweimal überschritten hatten, nämlich zwei Jahre lang am Ende des Zweiten Weltkriegs und kurzzeitig während des BIP-Einbruchs zu Beginn von COVID. Die Februar-Basisprognose des Congressional Budget Office sieht das Verhältnis von 101 % in diesem Jahr auf 120 % bis 2036 klettern, über den Nachkriegshöchststand von 106 % hinaus.

Warum das wichtig ist

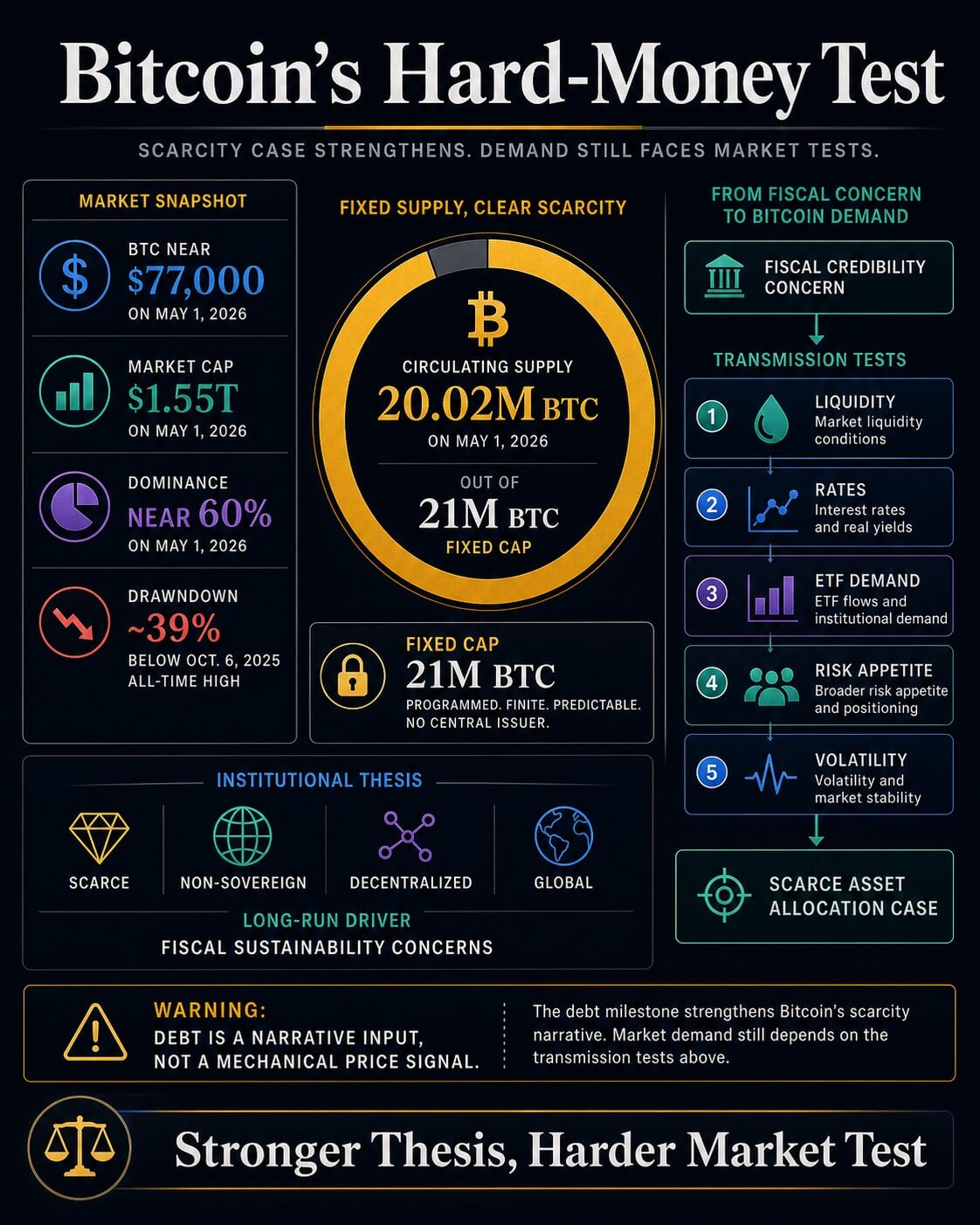

Mit dem Überschreiten wird Bitcoins Hard-Money-Argument von einer langfristigen Abstraktion zu einer aktuellen makroökonomischen Frage. Bei rund 20,02 Millionen $BTC im Umlauf am 1. Mai 2026 gegenüber einer harten Obergrenze von 21 Millionen ist der Angebotsplan der sauberste geldpolitische Kontrast zu einem fiskalischen System, das beliebig weitere Schulden ausgeben kann. BlackRocks eigenes Diversifier-Papier hat die Tragfähigkeit der US-Finanzpolitik bereits als einen der langfristigen Adoptions-Treiber für einen knappen, nicht-staatlichen, dezentralen Vermögenswert benannt – die CRFB-Marke liefert Allokateuren einen aktuellen US-Bezugspunkt für eine These, die bislang in der Szenarioanalyse verblieb.

Der Kriegszeit-Vergleich ist der sprachliche Wendepunkt. Schulden in Höhe der Wirtschaftsleistung rahmen fiskalische Glaubwürdigkeit als eine Marktvariable, nicht als eine politische, neu – obwohl der Treasury-Markt das Zentrum der globalen Sicherheiten bleibt. CBOs Prognose weiter Defizite aufgrund steigender Nettozinskosten verlängert den Druck über ein Jahrzehnt statt nur ein Quartal.

Marktauswirkungen

Eine stärkere Erzählung wird nicht automatisch zur Nachfrage. Bitcoin handelt weiterhin mit Liquidität, Renditen, ETF-Strömen und Volatilität im Blick – $BTC notierte am 1. Mai bei rund 77.000 Dollar, mit einer Marktkapitalisierung von rund 1,55 Billionen Dollar, einer Dominanz von nahezu 60 % und einem Kurs, der etwa 39 % unter dem Allzeithoch vom 6. Oktober 2025 liegt. Höhere Renditen am langen Ende der Treasuries erhöhen die Hürde für einen Vermögenswert ohne Kupon oder Dividende, und eine kürzliche CryptoSlate-Analyse argumentierte, dass Schuldenwachstum, Treasury-Emissionen, Reservestände und Bankkreditbedingungen die Mechanismen verengen können, die Liquidität in Risikoanlagen lenken, selbst wenn die breite Geldmenge wächst.

Der konstruktive Pfad: Die Inflation kühlt sich ab, die Reservebedingungen verbessern sich, das Treasury-Angebot wird sauber absorbiert, und der Meilenstein stärkt das Argument für eine moderate Allokation in knappe monetäre Vermögenswerte. Der restriktive Pfad: Die Emission bleibt hoch, die Renditen bleiben erhöht, und Bitcoin handelt trotz einer stärkeren langfristigen Story als ein hochvolatiler Liquiditätswert. Der zweischichtige Markt – makroökonomisches Setup vs.

Häufig gestellte Fragen

-

Wie hoch ist das aktuelle US-Schulden-zu-BIP-Verhältnis laut CRFB?

Das Committee for a Responsible Federal Budget bezifferte die von der Öffentlichkeit gehaltenen Schulden auf 31,27 Billionen Dollar gegenüber 31,22 Billionen Dollar nominalem BIP der letzten zwölf Monate, ein Verhältnis von 100,2 % Ende Q1 2026. Der genaue Wert kann sich noch verschieben, wenn das BEA seine vorläufige…

-

Wann hat das US-Schulden-zu-BIP-Verhältnis zuvor die 100 % überschritten?

Abgesehen vom kurzen COVID-BIP-Einbruch zu Beginn überstiegen die von der Öffentlichkeit gehaltenen Schulden das BIP laut CRFB nur zwei Jahre lang am Ende des Zweiten Weltkriegs. CBOs Februar-Baseline prognostiziert einen Anstieg auf 120 % bis 2036, über den 1946 erreichten Höchststand von 106 % hinaus.

-

Wie verbindet sich das US-Schuldenwachstum mit Bitcoins Investment-These?

Ein Vermögenswert mit festem Angebot und ohne staatlichen Emittenten wird attraktiver als monetärer Hedge, wenn das Vertrauen in die staatlichen Bilanzen schwindet – das Argument, das BlackRock in seinem Bitcoin-Diversifier-Papier vorgebracht hat. CRFBs Marke von 100,2 % liefert dieser These einen aktuellen…

-

Warum hebt der Schulden-Meilenstein nicht automatisch den BTC-Kurs?

Bitcoin handelt weiterhin mit Blick auf Liquidität, Treasury-Renditen, ETF-Ströme und Volatilität, und höhere Renditen am langen Ende erhöhen die Hürde für einen Vermögenswert ohne Kupon. Ein Bruch beim Schulden-zu-BIP-Verhältnis verbessert das makroökonomische Setup, garantiert aber keine Flow-Bestätigung.

-

Welche beiden Pfade eröffnet CRFBs Marke für Bitcoin?

Im konstruktiven Pfad kühlt die Inflation ab, die Reservebedingungen verbessern sich, das Treasury-Angebot absorbiert sauber, und der Meilenstein stärkt das Argument für eine moderate Allokation in knappe monetäre Vermögenswerte. Im restriktiven Pfad bleibt die Emission hoch, die Renditen erhöht, und $BTC handelt…