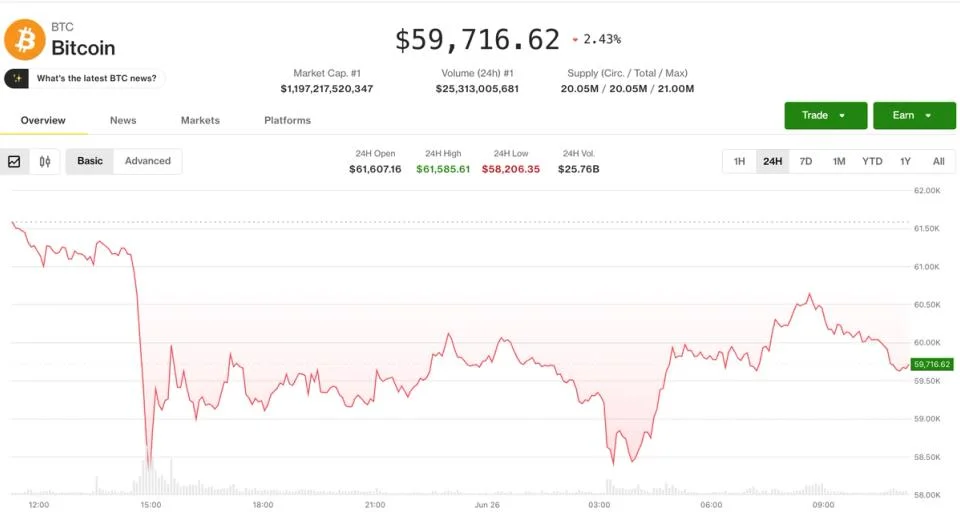

Bitcoin tocó los 58.100 $, su nivel más débil desde septiembre de 2024, antes de rebotar hasta alrededor de 59.770 $. Ether no acompañó la subida y cayó otro 1%, hasta unos 1.550 $, ampliando las pérdidas a una tercera jornada consecutiva, mientras los futuros del Nasdaq 100 y del S&P 500 abrieron el viernes con descensos del 1% y del 0,4% respectivamente, en un contexto de continued unwind de la subida tecnológica de tres meses.

El rebote ocultó un mercado de derivados claramente defensivo. En 24 horas se liquidaron más de 1.000 millones de dólares en posiciones apalancadas, en su mayoría largos, y ETH registró más liquidaciones que BTC en las últimas 12 horas. El interés abierto en futuros de Bitcoin subió a 778.000 BTC, claramente por encima de los mínimos recientes cercanos a 730.000, con la acumulación concentrada durante la venta tardía del jueves, un patrón típico de operadores que añaden cortos en la debilidad en lugar de cubrirlos.

Por qué importa

La forma de la subida del interés abierto importa tanto como el propio movimiento del precio. Un OI creciente en un mercado a la baja significa que se está abriendo posicionamiento bajista nuevo, y no solo que se están sacudiendo largos pasivos, lo que eleva el riesgo de un barrido de segunda pierna si el soporte en 58.000 $ cede. El interés abierto de Ether se ha mantenido estable cerca de 14 millones de ETH desde mediados de junio, una señal más neutral que apunta a que los largos de ETH simplemente están capitulando mientras BTC atrae convicción corta directa.

Los indicadores de volatilidad confirman el giro. La volatilidad implícita a 30 días de Bitcoin (BVIV) saltó al 53%, su nivel más alto desde el 7 de junio y frente al 39% del 16 de junio. El índice de ETH subió al 66%, y en Deribit el skew de opciones BTC a una semana se acerca al 30%, una prima inusualmente elevada de las puts sobre las calls. El VIX en el 20% y el índice MOVE del mercado de deuda muestran que la renta variable aún no está en modo pánico, pero los derivados cripto están descontando más dolor que la finanza tradicional.

Impacto en el mercado

Los datos de flujos respaldan la lectura bajista. El delta de volumen acumulado de 24 horas ajustado por OI es negativo en la mayoría de los 25 principales tokens, con solo BNB, SOL y TON en positivo, y el sesgo hacia órdenes de mercado frente a órdenes pasivas se mantiene desde el martes. Las operaciones en bloque completaron el cuadro, con demanda notable por la put de BTC en 53.000 $ con vencimiento el 10 de julio y por risk reversals sobre ether, ambas coberturas bajistas a una semana de cuentas grandes.

Preguntas frecuentes

-

¿Por qué se considera frágil el rebote de Bitcoin desde los 58.000 $?

Bitcoin rebotó hasta unos 59.770 $ tras tocar 58.100 $, pero los datos de derivados sugieren que el movimiento es tibio. El interés abierto en futuros subió a 778.000 BTC desde mínimos recientes cercanos a 730.000 durante la venta del jueves, lo que indica que los operadores añadieron cortos en la caída en lugar de…

-

¿Cuánto se liquidó en posiciones apalancadas?

Se liquidaron más de 1.000 millones de dólares en posiciones cripto apalancadas en 24 horas, con los largos como mayoría. Ether registró más liquidaciones que Bitcoin en las últimas 12 horas, aunque BTC absorbió el mayor aumento nocional de interés abierto.

-

¿Qué dicen las opciones en Deribit sobre la dirección a corto plazo?

El skew de opciones BTC a una semana en Deribit se acerca al 30%, una prima pronunciada de las puts sobre las calls, y los skews a uno y tres meses transmiten el mismo mensaje. Los flujos en bloque añadieron demanda por la put de BTC en 53.000 $ con vencimiento el 10 de julio y por risk reversals sobre ether,…

-

¿Cómo se compara el repunte de volatilidad cripto con la renta variable?

La volatilidad implícita a 30 días de Bitcoin (BVIV) saltó al 53%, la más alta desde el 7 de junio y frente al 39% del 16 de junio. El índice de Ether subió al 66%. El VIX en el 20% y el índice MOVE de deuda pública muestran que la renta variable no está en pánico, pero los derivados cripto descuentan más caídas que…

-

¿Por qué Ethena (ENA) figura entre los peores performers?

ENA cayó otro 5% el viernes, ampliando su descenso desde el máximo del 3 de junio hasta el 34%. Parte de la estrategia de rendimiento de Ethena depende de tasas de financiación positivas, que ahora se han tornado negativas, socavando el mecanismo central de retorno del token.