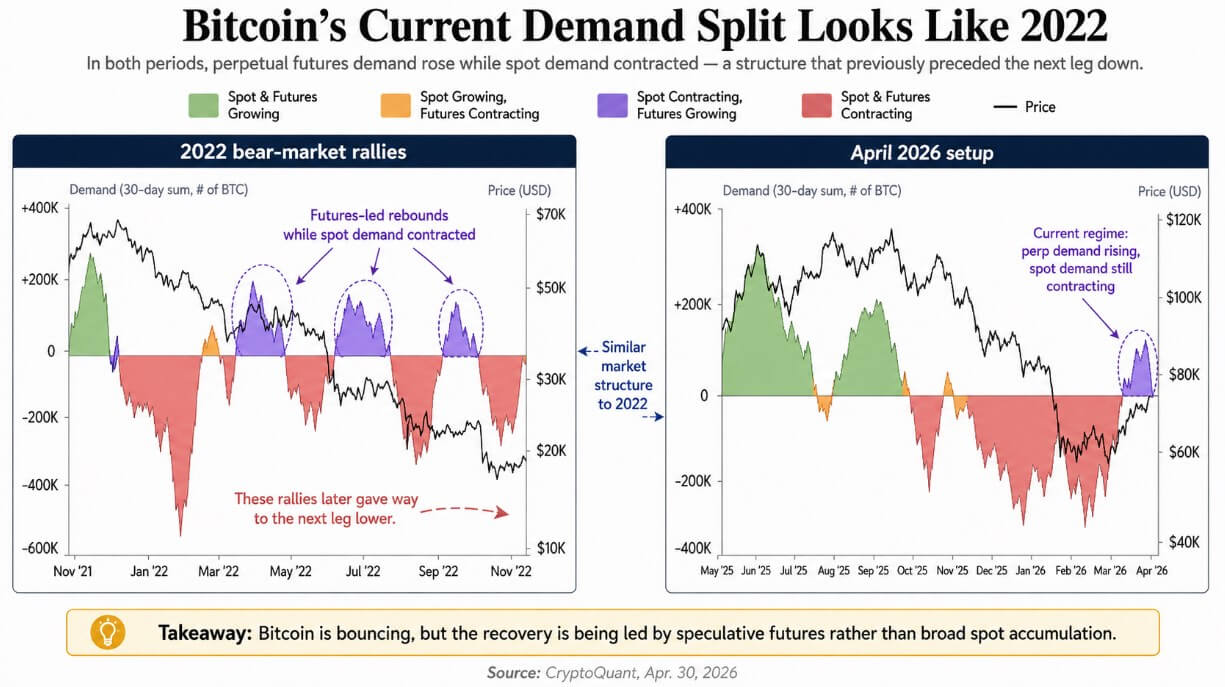

El informe de CryptoQuant del 30 de abril muestra que la recuperación de Bitcoin se está financiando casi en su totalidad mediante futuros perpetuos, no por demanda spot — la misma estructura de mercado que definió los fallidos rebotes bajistas de 2022, cuando los rebotes impulsados por apalancamiento acabaron resolviéndose en la siguiente pierna a la baja.

Los datos de CoinGlass reflejan el desglose: 47.640 millones de dólares en volumen de futuros de Bitcoin a 24 horas frente a 4.070 millones de dólares en spot, una ratio de 11,7x, con un interés abierto cercano a 54.190 millones de dólares a 30 de abril. Algunas plataformas ofrecen apalancamiento de hasta 50x sobre la garantía, lo que significa que un movimiento adverso relativamente pequeño puede forzar un cierre masivo de posiciones contra un libro spot de 4.000 millones de dólares al día.

Por qué importa

El paralelismo con 2022 es estructural, no cosmético. En cada uno de los rebotes bajistas de aquel año, la demanda de futuros perpetuos se recuperó primero mientras los contratos spot se contraían — los traders apalancados financiaron el rebote y luego se retiraron cuando los compradores de efectivo resultaron demasiado escasos para absorber la venta. El movimiento de Bitcoin en abril de 2026 se enmarca en ese régimen, con capital prestado reapareciendo antes de que lo haga la demanda real.

La escala ahora es mayor. Una base de interés abierto de 54.000 millones de dólares frente a 4.000 millones de dólares de volumen spot diario es un problema de profundidad que no existía con la misma magnitud en 2022. Los datos de Farside Investors muestran salidas agregadas de ETF spot de Bitcoin en EE. UU. de 490,5 millones de dólares entre el 27 y el 29 de abril — la demanda de los ETF se ha vuelto irregular justo en el momento en que el posicionamiento en futuros se está expandiendo.

Impacto en el mercado

El catalizador alcista es que la medida de demanda aparente de CryptoQuant vuelva a situarse por encima de cero antes de que el interés abierto se cierre — acumulación spot confirmando el movimiento liderado por futuros. Eso aún no ha ocurrido. El escenario bajista solo necesita que los traders apalancados reduzcan exposición antes de que la demanda spot se vuelva positiva, y un cierre parcial con 54.000 millones de dólares en interés abierto genera ventas absolutas elevadas contra un libro spot delgado.

La brecha estructural respecto a 2022 sí ofrece a los largos una base: los ETF spot de Bitcoin en EE. UU. acumulan ahora aproximadamente 58.100 millones de dólares, con IBIT rozando los 65.200 millones de dólares, e IBIT absorbió unos 1.470 millones de dólares en entradas netas entre el 13 y el 29 de abril. Esa demanda institucional no existía hace cuatro años.

Preguntas frecuentes

-

¿Qué nos dice la ratio de volumen futuros-spot sobre el rebote de Bitcoin?

Los datos de CoinGlass muestran 47.640 millones de dólares en volumen de futuros de Bitcoin a 24 horas frente a 4.070 millones en spot a 30 de abril — una ratio de 11,7x. CryptoQuant lo interpreta como apalancamiento moviendo el precio en lugar de demanda de efectivo comprometida, el mismo reparto que definió los…

-

¿Por qué los analistas comparan la configuración de Bitcoin en abril de 2026 con la de 2022?

La nota de CryptoQuant del 30 de abril señala que la demanda de futuros perpetuos se recupera mientras los contratos spot se contraen — el régimen que produjo los rebotes bajistas de 2022, donde los rebotes apalancados se resolvieron en la siguiente pierna a la baja porque los compradores de efectivo eran demasiado…

-

¿Qué tamaño tiene el riesgo de interés abierto si los largos apalancados se cierran?

El interés abierto de Bitcoin se situaba cerca de 54.190 millones de dólares a 30 de abril. Algunas plataformas ofrecen apalancamiento de hasta 50x sobre la garantía, por lo que un cierre parcial contra unos 4.000 millones de dólares de volumen spot diario es un problema de profundidad — las liquidaciones pueden…

-

¿Cómo están los flujos de los ETF spot de Bitcoin en EE. UU. ahora mismo?

Los datos de Farside Investors muestran salidas agregadas de ETF spot de Bitcoin en EE. UU. de 490,5 millones de dólares entre el 27 y el 29 de abril. La demanda de los ETF a corto plazo se ha vuelto irregular, aunque a más largo plazo la categoría acumula unos 58.100 millones de dólares e IBIT por sí solo roza los…

-

¿Qué invalidaría el escenario bajista estilo 2022 para Bitcoin?

Que la medida de demanda aparente de CryptoQuant vuelva por encima de cero antes de que el interés abierto se cierre — acumulación spot confirmando el movimiento liderado por futuros. El contrapeso estructural es real: ETF spot regulados en EE. UU., infraestructura institucional más profunda y una demanda de…