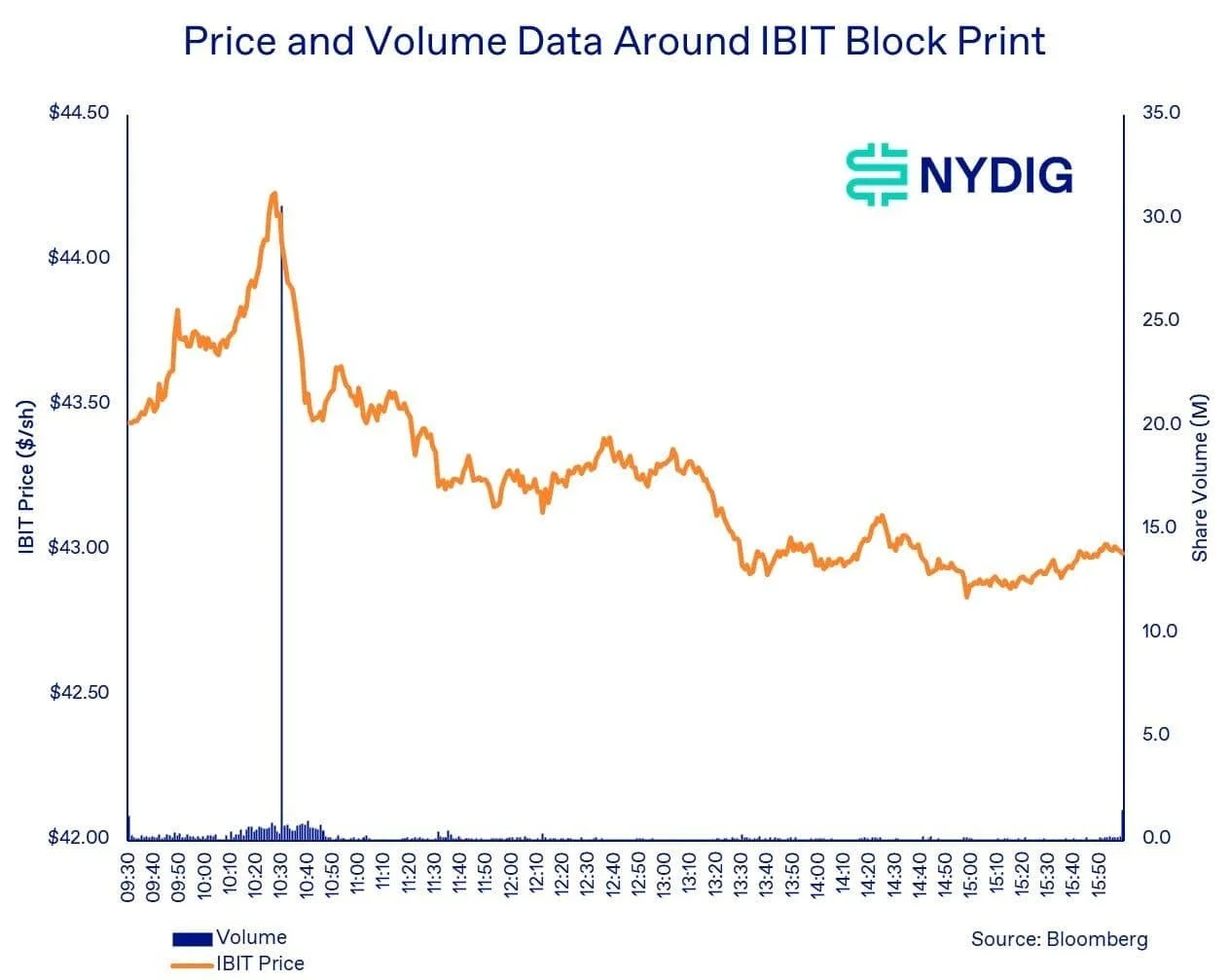

Una venta en bloque de 1.260 millones de dólares del iShares Bitcoin Trust de BlackRock el 26 de mayo fue casi con total seguridad una salida rápida de un único tenedor importante, en lugar de un cierre de arbitraje, según un análisis publicado por NYDIG. La transacción movió 29,21 millones de acciones de IBIT fuera del mercado a 43,16 $, con un descuento de 1,01 $ respecto al precio de mercado de IBIT en ese momento, de 44,17 $: una concesión del 2,3 % valorada en aproximadamente 29,5 millones de dólares en costes de ejecución.

El director global de investigación de NYDIG, Greg Cipolaro, argumentó que el tamaño de ese descuento es la pista clave. "El tamaño de la operación, el descuento de ejecución del 2,3 %, la ausencia de actividad correspondiente en los futuros del CME y el universo limitado de vendedores potenciales pesan colectivamente en contra de la idea de que la transacción representara un cierre contemporáneo de una operación de bases", escribió. La posición en IBIT equivalía a la exposición de unos 3.700 contratos de futuros de bitcoin del CME, y, sin embargo, solo se operaron 91 contratos de futuros en el minuto en que se ejecutó el bloque, sin picos de volumen.

Por qué importa

La hipótesis de la operación de bases era la lectura cómoda: un fondo de cobertura cerrando una pata spot-futuros explicaría un bloque de mil millones de dólares sin que nadie fuera realmente bajista con bitcoin. NYDIG rechaza esa comodidad por tres motivos: descuento demasiado amplio, futuros demasiado tranquilos, grupo de vendedores demasiado estrecho. La posición en IBIT superaba las tenencias declaradas de cada fondo declarante 13F nombrado, lo que reduce la lista de candidatos a instituciones no obligadas a declarar, soberanos o mesas de tesorería/patrimonio.

La operación se reportó a través del mecanismo FINRA/Nasdaq TRF Carteret, la sede habitual para operaciones en bloque negociadas en privado fuera del mercado. Aceptar un recorte de 29,5 millones de dólares para deshacer tamaño en minutos indica que el vendedor valoró la certeza de ejecución por encima de la optimización de precio, un perfil que encaja mucho mejor con ventas por gestión de riesgo, una llamada de margen o una reducción discrecional de exposición que con un cierre de bases.

Impacto en el mercado

La venta aterrizó durante la racha de salidas de ETF más larga y sostenida del ciclo.

Preguntas frecuentes

-

¿Qué fue la venta en bloque de 1.260 M$ en IBIT del 26 de mayo?

Una transacción privada negociada fuera del mercado movió 29,21 millones de acciones de IBIT a 43,16 $, un descuento de 1,01 $ frente al precio de mercado de ese momento de 44,17 $, una concesión del 2,3 % valorada en aproximadamente 29,5 millones de dólares en coste de ejecución.

-

¿Por qué NYDIG cree que no fue un cierre de operación de bases?

Greg Cipolaro, de NYDIG, citó tres razones: el descuento del 2,3 % era demasiado amplio para una operación de bases, solo se operaron 91 contratos de futuros de bitcoin del CME en el minuto de ejecución frente a ~3.700 contratos de exposición equivalente, y la posición superaba las tenencias de IBIT de todos los…

-

¿Cómo encaja la venta en bloque en la tendencia más amplia de salidas de ETF?

La venta aterrizó durante una racha de salidas netas diarias en los ETF spot de bitcoin en EE. UU. del 15 al 29 de mayo. Los activos de la categoría cayeron de 107.750 M$ a 94.170 M$, e IBIT por sí solo perdió unos 720 M$ entre el 26 y el 27 de mayo.

-

¿Quién podría ser el vendedor?

NYDIG señaló que la posición en IBIT superaba las tenencias de todos los declarantes 13F, reduciendo la lista de candidatos a instituciones no obligadas a declarar, mesas soberanas o mesas de tesorería/patrimonio. Los datos públicos no pueden confirmar si la venta fue por reembolsos, por gestión de riesgo o por una…

-

¿Cuál es el contexto macroeconómico más amplio de la venta?

Bitcoin baja un 16 % en lo que va de año mientras las acciones y las materias primas han subido, y BTC ha caído al puesto 13 por capitalización de mercado a medida que el capital rota hacia IA y metales preciosos. La venta en bloque se sitúa dentro de esa rotación más amplia hacia la reducción de riesgo.