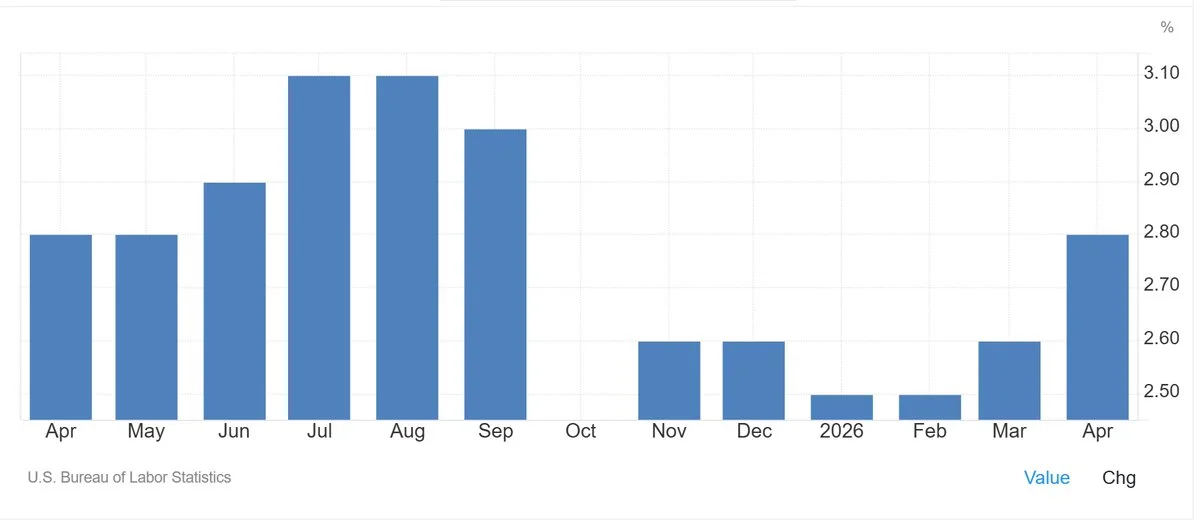

La publication du CPI US d'avril est ressortie plus chaude que prévu sur toutes les mesures clés. Le CPI headline a progressé de 3,8 % en glissement annuel, au-dessus du consensus de 3,7 %, tandis que le CPI core a grimpé de 2,8 % en glissement annuel contre une estimation de 2,7 %. Sur une base mensuelle, le CPI core a augmenté de 0,4 % en données CVS, également au-dessus de l'estimation de 0,3 %.

Pourquoi c'est important

L'inflation core atteint désormais son rythme annuel le plus élevé en sept mois, annulant le récit désinflationniste que la Fed construisait depuis la fin de l'année dernière. Les services hors services énergétiques ont progressé de 3,3 % en glissement annuel, le logement de 3,3 % et les services de transport de 4,3 % — les composantes les plus collantes, tirées par les salaires, que la Fed suit explicitement lorsqu'elle décide des baisses de taux.

Impact sur les marchés

La publication a écrasé les attentes de baisse des taux : les marchés à terme ont rapidement repricé le calendrier et l'ampleur totale de l'assouplissement de la Fed en 2026, et les flux risk-off ont frappé les actions tandis que le dollar se renforçait. L'inflation collante des services est exactement le signal qui pousse la fonction de réaction de la Fed vers une posture plus haute plus longtemps — mauvaise pour la duration, mauvaise pour les actifs risqués valorisés sur des hypothèses d'argent bon marché, et un vent contraire structurel pour les multiples de la crypto financés par des paris de baisse de taux à effet de levier. Surveillez les deux prochaines publications du CPI : toute chaleur persistante verrouille le repricing ; un chiffre frais ouvre une fenêtre de soulagement.

Source : [United States Core Inflation Rate](https://tradingeconomics.com/united-states/core-inflation-rate)

Questions fréquemment posées

-

Qu'a montré le rapport CPI US d'avril ?

Le CPI headline a progressé de 3,8 % en glissement annuel et le CPI core de 2,8 % YoY — tous deux au-dessus du consensus. Le CPI core a également augmenté de 0,4 % d'un mois sur l'autre en données CVS contre une estimation de 0,3 %, marquant un plus haut sur 7 mois de l'inflation core annuelle.

-

Quelles composantes du CPI ont porté la chaleur de la publication ?

Les services hors services énergétiques ont progressé de 3,3 % en glissement annuel, portés par le logement (+3,3 %) et les services de transport (+4,3 %). L'habillement a augmenté de 4,2 % YoY, les véhicules neufs de 0,2 %, tandis que les voitures et camions d'occasion ont reculé de 2,7 %.

-

Comment les marchés ont-ils réagi à la surprise du CPI d'avril ?

Les marchés à terme ont rapidement repricé l'ampleur et le calendrier des baisses de taux attendues de la Fed en 2026, les flux risk-off frappant les actions et le dollar se renforçant. Le « plus haut plus longtemps » est redevenu l'hypothèse de travail de la politique monétaire.

-

Pourquoi la Fed se concentre-t-elle sur le CPI core plutôt que sur le headline ?

Le CPI core exclut les prix volatils de l'alimentation et de l'énergie pour faire ressortir la tendance sous-jacente de l'inflation. L'inflation des services, tirée par les salaires, est considérée comme collante et centrale dans la fonction de réaction de la Fed sur les baisses de taux.

-

Qu'est-ce qui invaliderait le repricing « plus haut plus longtemps » ?

Une publication du CPI plus fraîche dans les deux prochains rapports rouvrirait une fenêtre de soulagement. Une chaleur persistante sur les services et le logement verrouillerait le repricing et renforcerait la posture restrictive de la Fed jusque fin 2026.