Ce qu'il est vraiment

L'arbitrage crypto consiste à acheter là où c'est moins cher et vendre là où c'est plus cher en simultané, en captant le spread. En théorie, profit sans risque ; en pratique, coûts et concurrence consomment le spread avant qu'un non-pro ne puisse l'attraper.

Il existe car les marchés ne sont pas parfaitement efficients — différentes exchanges ont différentes liquidités, bases utilisateurs et frais. Les spreads sont petits, fugaces et grignotés par l'automatisation.

Comment cela fonctionne vraiment

Arbitrage spatial

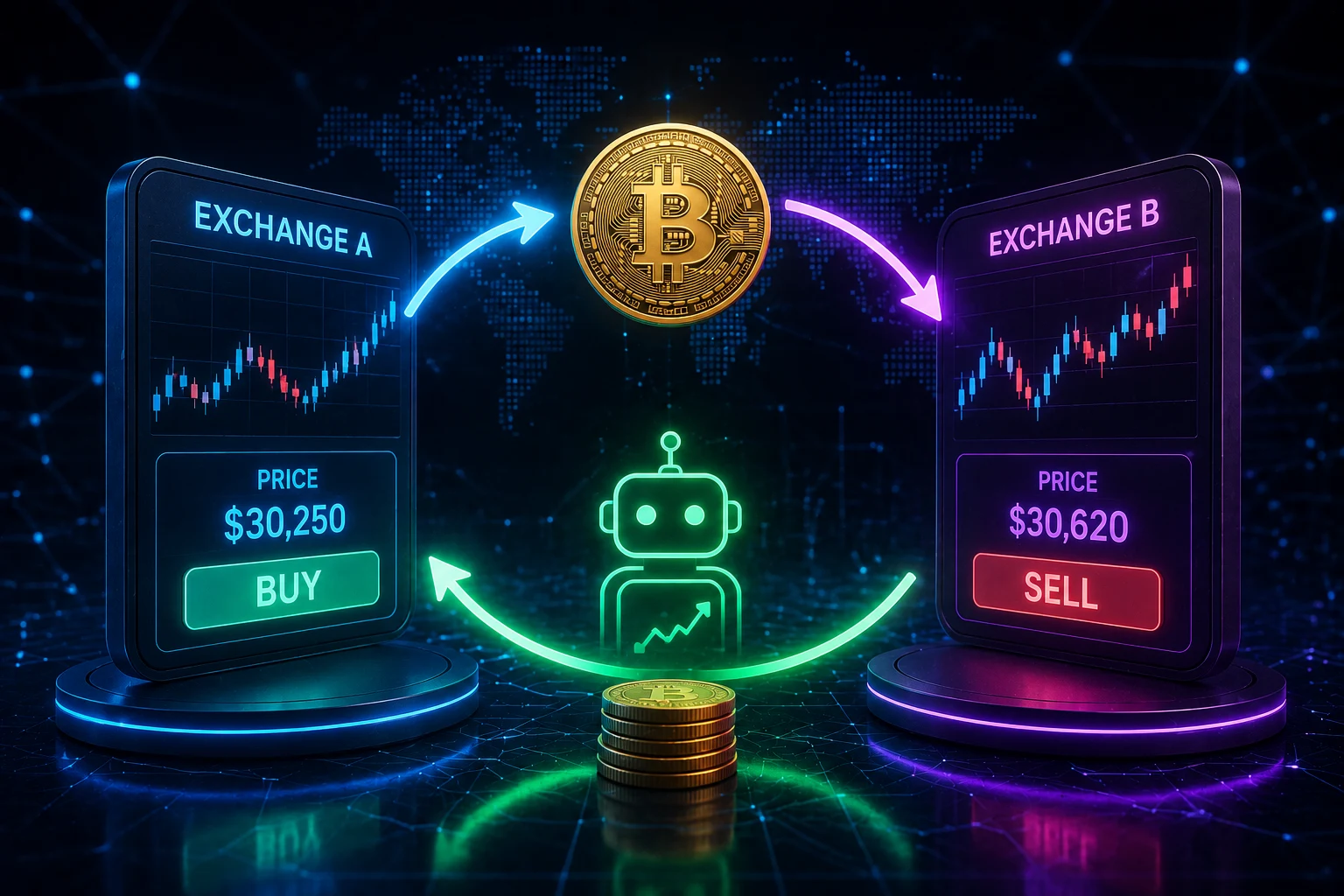

Le même actif cote à des prix différents sur deux exchanges. On achète sur la moins chère et on vend sur la plus chère. En pratique il faut de l'inventaire pré-positionné sur les deux (transférer la crypto est trop lent), et le spread doit dépasser les frais taker des deux côtés plus la marge de risque.

Arbitrage triangulaire

Au sein d'une seule exchange, trois paires peuvent être mal valorisées entre elles. Ex. : USD→BTC→ETH→USD devrait revenir à ~1,0 après frais ; à 1,005, il y a triangulaire. Les bots exécutent la boucle en une transaction ; les humains non.

Arbitrage statistique

Des actifs corrélés divergent temporairement de leur relation historique. Le trader prend des positions opposées en pariant sur le retour. Plus proche du trading quantitatif que de l'arbitrage pur et porteur d'un vrai risque (la relation peut casser).

Pourquoi l'arbitrage retail échoue

Frais par leg, slippage, temps de transfert, limites de retrait, délais KYC. Un spread de 0,5 % paraît attractif jusqu'à ce que frais, slippage et mouvement du prix entre achat et vente le transforment en perte.

Un exemple concret

ETH spot à 2 000 $ sur A et 2 015 $ sur B — spread 15 $ (0,75 %). Achat 1 ETH sur A : 2 000 $ + 2 $ frais = 2 002 $. Vente 1 ETH sur B : 2 015 $ - 2 $ = 2 013 $. Brut : 11 $. Mais il fallait ETH préchargé sur B et USD sur A pour exécuter en simultané ; transférer aurait pris des minutes et le spread se serait fermé. Coût en capital et complexité opérationnelle absorbent presque tout. Les bots font ça des milliers de fois par jour ; le manuel n'en vaut guère la peine.

Erreurs courantes

- Oublier tous les frais. Maker, taker, retrait, dépôt, réseau — ça s'additionne.

- Ignorer le temps de transfert. Les transferts crypto prennent des minutes ; les spreads se ferment en secondes.

- Sous-estimer le slippage. Les grosses ordres bougent le prix sur des books fins.

- Ignorer le risque de contrepartie. Du capital sur plusieurs exchanges multiplie les modes de défaillance.

- Confondre spread affiché et exécutable. Cotations périmées, profondeur et liquidité comptent.

Comment les traders s'y prennent

L'arbitrage pro tourne sur une infra dédiée : serveurs co-localisés, API propres, inventaire pré-déployé et systèmes de rebalancement. Les tentatives retail manuelles échouent souvent. Quelques variantes accessibles — arbitrage de funding rate sur perpétuels, flux DEX résistants au MEV — existent mais demandent du travail. Voir analyse technique crypto et gestion du risque crypto.

Repérez les opportunités en contexte d'actualité

Grands événements d'exchange, actions réglementaires ou shifts de liquidité créent parfois des spreads anormalement larges. Zippfeed fait remonter les manchettes crypto avec un score de sentiment et d'importance pour identifier le contexte avant de supposer qu'un spread est exploitable. Rien de tout cela n'est un conseil financier ; c'est le contexte qui rend un spread informatif et pas seulement vendeur.