CoinDesk

CoinDesk

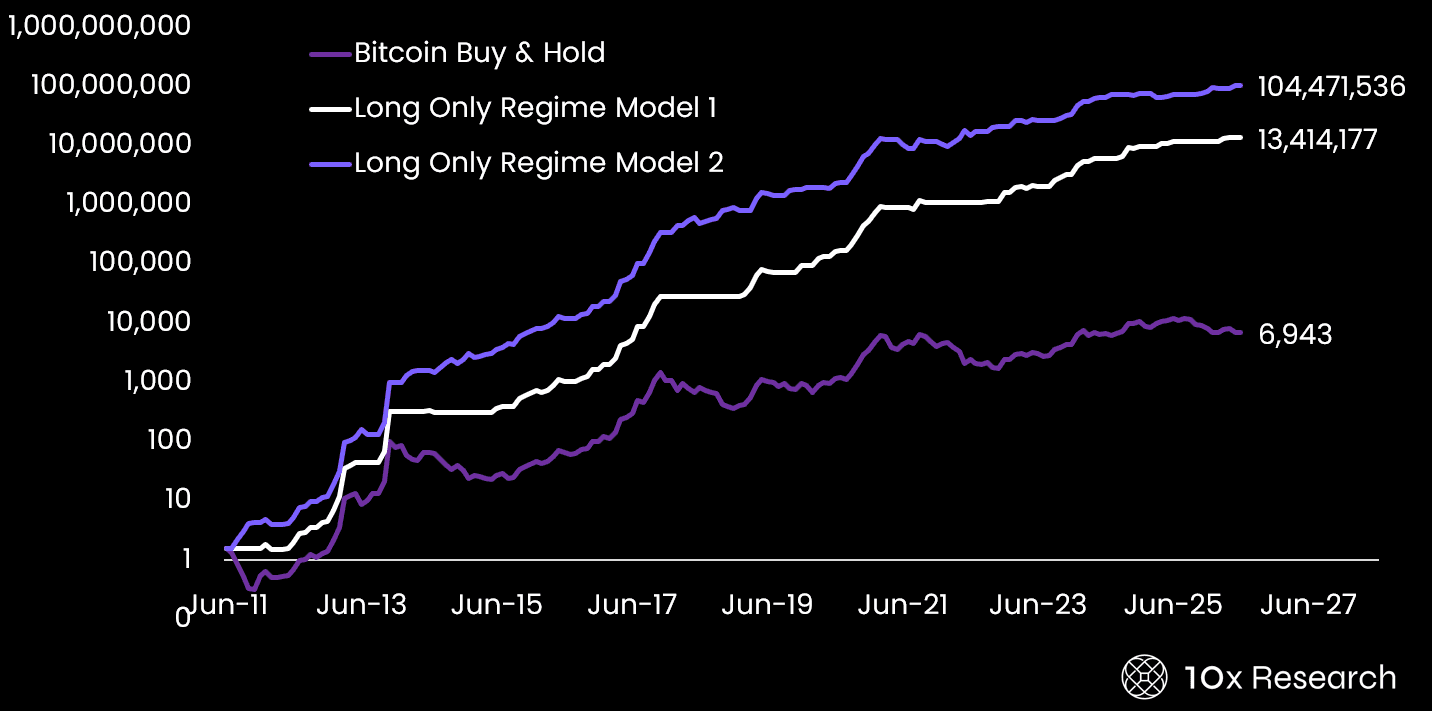

Markus Thielen, CEO da 10x Research, defende que o dollar-cost averaging é um dos erros mais comuns e dispendiosos que os consultores cometem em nome dos clientes com bitcoin. O manual do S&P 500 — acumulação regular, tempo no mercado — parte do princípio de um ativo que valoriza de forma consistente, algo que a história de quatro ciclos do bitcoin desde 2011 tem repetidamente contrariado. As drawdowns pico-a-fundo para investidores buy-and-hold já atingiram −80% por três vezes, não como risco extremo, mas como uma característica estrutural recorrente do ativo.

Por que importa

O DCA oferece conforto psicológico, não proteção matemática, porque não reduz a exposição quando o regime se tornou estruturalmente negativo. A alternativa de Thielen é a sensibilidade ao regime: o bitcoin passa 12 a 18 meses em fases identificáveis de bull ou bear, impulsionadas pelo calendário de halvings de quatro anos, por vagas sucessivas de adoção institucional e por ciclos de alavancagem que amplificam tanto a subida como a descida. A 10x Research acompanha dez sinais independentes entre momentum, tendência e métricas on-chain de cost-basis para identificar que regime está ativo.

A diferença empírica é grande: quando a maioria dos sinais é positiva, o retorno mensal médio do bitcoin tem sido +25%; quando a maioria é negativa, a média é −6%, um intervalo de 31 pontos percentuais. Uma abordagem long-only sensível ao ciclo produziu um rácio de Sharpe de 1,22 em backtesting face a 0,82 do buy-and-hold ao longo de 15 anos, e reduziu a drawdown máxima de −80% para −44%.

Impacto no mercado

O referencial sustenta uma banda de alocação dinâmica em vez de uma posição fixa. Um mandato que especifique uma alocação máxima de 5% em bitcoin deve ainda perguntar se esses 5% estão aplicados a 100%, 50% ou 0% em cada ponto do ciclo. Sinais de regime baseados em regras, próprios ou de terceiros, podem conduzir essas decisões sem chamadas de mercado discricionárias. A abordagem não vence por estar certa mais vezes do que o buy-and-hold, mas por se afastar durante os meses agrupados em que o bitcoin perde 20%, 30% ou 40% — as drawdowns que, na prática, acabam com carteiras em vez de as atravessarem.

Em separado, Eric Tomaszewski, da Verde Capital Management, defende que a maior questão fiduciária pode ser onde o valor se acumula dentro dos ecossistemas blockchain, destacando o potencial do Ethereum como colateral produtivo para instituições e agentes de IA, e protocolos como Hyperliquid e Aerodrome que priorizam a distribuição de receita face a métricas brutas de atividade. Dave LaValle, presidente da CoinDesk Data and Indices, referiu ainda que o The Morgan Stanley Bitcoin Trust ETF ultrapassou os $230M em ativos no primeiro mês após o lançamento, no início de abril — o primeiro spot bitcoin ETF de um grande banco norte-americano.

Perguntas frequentes

-

Porque é que o DCA é uma estratégia fraca para bitcoin face às ações?

O DCA parte do princípio de um ativo que valoriza de forma consistente. A história de quatro ciclos do bitcoin desde 2011 produziu drawdowns pico-a-fundo de −80% por três vezes, e a acumulação regular ao longo do ciclo 2021–2022 expôs mesmo assim os investidores a perdas catastróficas de mark-to-market durante a fase…

-

O que mede na prática uma estratégia de bitcoin sensível ao ciclo?

A 10x Research acompanha dez sinais independentes entre momentum, tendência e métricas on-chain de cost-basis. Quando a maioria dos sinais é positiva, o retorno mensal médio do bitcoin tem sido +25%; quando a maioria é negativa, a média é −6%, um intervalo de 31 pontos percentuais.

-

Quanto melhora uma abordagem baseada em regime os retornos ajustados pelo risco do bitcoin?

Em backtesting ao longo de 15 anos, uma abordagem long-only sensível ao ciclo produziu um rácio de Sharpe de 1,22 face a 0,82 do buy-and-hold, e reduziu a drawdown máxima de −80% para −44%.

-

Como devem os consultores estruturar uma alocação em bitcoin sob este referencial?

Os consultores devem construir uma banda de alocação dinâmica em vez de uma posição fixa. Um mandato que especifique uma alocação máxima de 5% em bitcoin deve ainda determinar se esses 5% são aplicados a 100%, 50% ou 0% em cada ponto do ciclo, usando sinais de regime baseados em regras.

-

O que sinaliza para o mercado o lançamento do spot bitcoin ETF da Morgan Stanley?

O Bitcoin Trust ETF da Morgan Stanley ultrapassou os $230M em ativos no primeiro mês após o lançamento no início de abril, tornando-se o primeiro spot bitcoin ETF de um grande banco norte-americano. Dave LaValle, da CoinDesk, enquadrou-o como o avanço acelerado de Wall Street para a exposição a bitcoin.