CoinDesk

CoinDesk

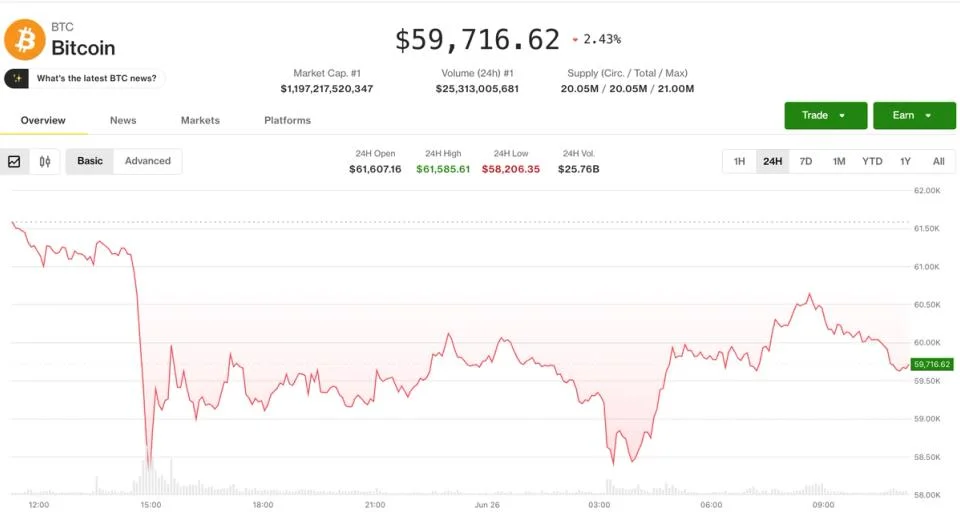

O Bitcoin tocou nos $58.100, o nível mais fraco desde setembro de 2024, antes de recuperar para perto dos $59.770. O Ether não acompanhou, cedendo mais 1% para aproximadamente $1.550 e estendendo as perdas pelo terceiro dia consecutivo, enquanto os futuros do Nasdaq 100 e do S&P 500 abriram a sexta-feira a cair 1% e 0,4%, respetivamente, à medida que o rally tecnológico de três meses continuou a desfazer-se.

A recuperação ocultou um mercado de derivados claramente inclinado para a defensiva. Mais de $1 mil milhões em posições alavancadas, na sua maioria longs, foram liquidados em 24 horas, e a ETH registou mais liquidações do que a BTC nas últimas 12 horas. O open interest dos futuros de Bitcoin subiu para 778.000 BTC, um salto acentuado face a mínimos recentes próximos de 730.000, com a concentração do aumento durante a venda tardia de quinta-feira, um padrão consistente com traders a adicionar shorts à fraqueza em vez de cobrirem posições.

Porque é que importa

A forma do aumento do open interest é tão importante quanto a ação do preço. Um OI a subir num mercado em queda significa que está a ser assumido novo posicionamento bearish, e não apenas longs passivos a serem sacudidos, o que aumenta o risco de um flush de segunda perna caso o suporte nos $58.000 ceda. O open interest do Ether manteve-se estável perto dos 14 milhões de ETH desde meados de junho, um sinal mais neutro de que os longs de ETH estão simplesmente a capitular enquanto a BTC atrai convicção short declarada.

Os indicadores de volatilidade confirmam a mudança. A volatilidade implícita a 30 dias do Bitcoin (BVIV) saltou para 53%, o valor mais alto desde 7 de junho e acima dos 39% de 16 de junho. O índice da ETH subiu para 66%, e na Deribit o skew das opções de BTC a uma semana aproxima-se dos 30%, um prémio invulgarmente elevado para puts face às calls. O VIX nos 20% e o índice MOVE do mercado de Treasury mostram que as ações ainda não estão em modo de pânico, mas os derivados de cripto estão a precificar mais dor do que a TradFi.

Impacto no mercado

Os dados de fluxos sustentam a leitura bearish. O cumulative volume delta ajustado pelo OI a 24 horas é negativo na maioria dos 25 principais tokens, com apenas BNB, SOL e TON no verde, e a inclinação para ordens de mercado face a limites passivos mantém-se desde terça-feira. As block trades acrescentaram contexto, incluindo procura notável pela put de BTC a $53.000 com expiração a 10 de julho e risk reversals de ether, ambas hedges bearish de uma semana originados por contas maiores.

Perguntas frequentes

-

Porque é que a recuperação do Bitcoin a partir dos $58.000 é vista como frágil?

O Bitcoin recuperou para perto dos $59.770 após tocar nos $58.100, mas os dados de derivados sugerem que o movimento é ténue. O open interest dos futuros subiu para 778.000 BTC face a mínimos recentes perto de 730.000 durante a venda de quinta-feira, o que indica que os traders adicionaram shorts na queda em vez de…

-

Quanto foi liquidado em posições alavancadas?

Foram liquidados mais de $1 mil milhões em posições cripto alavancadas em 24 horas, com os longs a representarem a maioria. O Ether registou mais liquidações do que o Bitcoin nas últimas 12 horas, mesmo com a BTC a absorver o maior aumento de open interest em termos nocionais.

-

O que estão a dizer as opções na Deribit sobre a direção de curto prazo?

O skew das opções de BTC a uma semana na Deribit aproxima-se dos 30%, um prémio elevado para puts face a calls, e os skews a um e três meses transmitem a mesma mensagem. Os fluxos em bloco acrescentaram procura pela put de BTC a $53.000 com expiração a 10 de julho e por risk reversals de ether, ambos hedges bearish de…

-

Como se compara o pico de volatilidade cripto com o das ações?

A volatilidade implícita a 30 dias do Bitcoin (BVIV) saltou para 53%, o valor mais alto desde 7 de junho e acima dos 39% de 16 de junho. O índice do Ether subiu para 66%. O VIX nos 20% e o índice MOVE do Tesouro mostram que as ações não estão em modo de pânico, mas os derivados de cripto estão a precificar mais…

-

Porque é que a Ethena (ENA) está entre os piores desempenhos?

A ENA caiu mais 5% na sexta-feira, estendendo o seu recuo desde a máxima de 3 de junho para 34%. Parte da estratégia de yield da Ethena depende de taxas de financiamento positivas, que agora passaram para terreno negativo, minando o mecanismo central de retorno do token.