CoinDesk

CoinDesk

A Comissão Bancária do Senado dos EUA avançou com o Digital Asset CLARITY Act, um compromisso bipartidário negociado pelos senadores Thom Tillis (R-NC) e Angela Alsobrooks (D-MD) que impede explicitamente as plataformas fintech de tratar stablecoins como contas com juros, ao mesmo tempo que lhes permite pagar recompensas e bónus, tal como fazem bancos e emissores de cartões de crédito. Os grupos de lobby bancário estão agora a pressionar para eliminar até essas recompensas, ameaçando descarrilar o projeto antes de uma votação no plenário do Senado. Com 88% do volume global de negociação de cripto já concentrado em corretoras fora dos EUA e stablecoins emitidas no estrangeiro a movimentarem cerca de 75% do volume de stablecoins, o que está em jogo para as finanças do consumidor e a liderança dos mercados de capitais norte-americanos é concreto — não retórico.

Por que razão importa

Alex Tapscott, CEO da CMCC Global Capital Markets, defende que o consumidor americano médio se está a perder nas negociações políticas. Os americanos pagaram cerca de 5,8 mil milhões de dólares em taxas de descoberto em 2023, segundo o CFPB, com quase 80% desses custos concentrados em apenas 9% das contas, enquanto a taxa média de poupança se situa em 0,38%. O Crypto Council for Innovation estima a posse de cripto nos EUA em cerca de um em cada cinco adultos — cerca de 68,5 milhões de pessoas — e quatro em cada cinco comerciantes acreditam que aceitar cripto pode ajudar a atrair novos clientes. Sob os quadros GENIUS e CLARITY, os emissores de stablecoins teriam de cumprir requisitos de reservas, transparência, combate ao branqueamento de capitais, cibersegurança e proteção do consumidor, dando aos reguladores um perímetro para policiar dentro do país em vez de no exterior.

Impacto no mercado

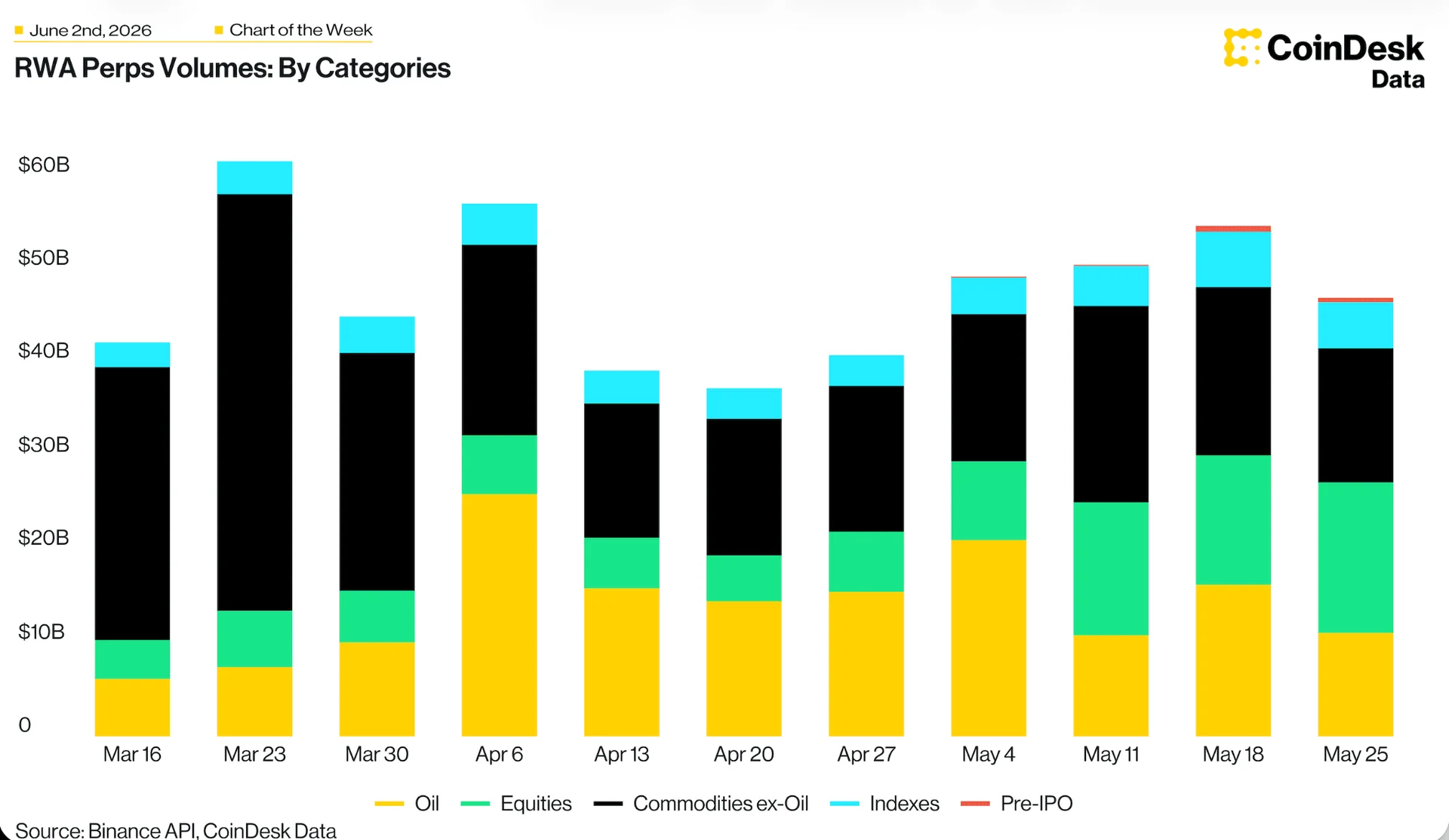

Aisha Hunt, fundadora da Kelley Hunt PLLC, enquadra o próximo ciclo de crescimento como uma atualização dos invólucros de Wall Street em vez da sua substituição. A F/m Investments e o The RBB Fund apresentaram, a 21 de janeiro de 2026, o que se acredita ser o primeiro pedido de dispensa, solicitando à SEC autorização para tokenizar ações do TBIL, o ETF de Títulos do Tesouro dos EUA a 3 Meses, numa ledger permissionada. A Citi projeta que os títulos tokenizados possam escalar para um mercado de 5,5 biliões de dólares até 2030, incluindo até 1 bilião de dólares em procura onchain de T-bills dos EUA e 2,6 biliões de dólares em ações tokenizadas. Do lado das plataformas, o volume de perp de RWA situa-se entre 45 e 60 mil milhões de dólares por semana e está a rodar de matérias-primas para ações, que praticamente triplicaram para cerca de 18 mil milhões de dólares — um sinal de que os derivados em plataformas cripto são cada vez mais utilizados para exposição acionária 24/7. Se a CLARITY estagnar e as recompensas de stablecoins com rendimento forem eliminadas, esse pipeline de tokenização migra para o exterior; se passar, os emissores norte-americanos obtêm o perímetro regulatório para competir por ele.

Perguntas frequentes

-

O que é a Lei CLARITY e em que ponto está?

O Digital Asset Market CLARITY Act é uma legislação que estabeleceria regras claras para os ativos digitais nos EUA. A Comissão Bancária do Senado avançou recentemente com o projeto após um compromisso bipartidário negociado pelos senadores Tillis e Alsobrooks, mas os grupos de lobby bancário continuam a pressionar…

-

Porque é que os bancos combatem as recompensas de stablecoins?

Os bancos querem impedir que as plataformas fintech paguem recompensas em stablecoins que se assemelhem à economia dos depósitos bancários. O atual compromisso da CLARITY já proíbe as fintechs de tratar stablecoins como contas com juros, mas permite recompensas e bónus — e os grupos bancários pressionam para eliminar…

-

Quantos americanos já detêm cripto?

Segundo o Crypto Council for Innovation, cerca de um em cada cinco adultos americanos — aproximadamente 68,5 milhões de pessoas — detêm atualmente criptomoedas, com as stablecoins especialmente populares entre consumidores mais jovens, imigrantes, freelancers e comunidades mal servidas.

-

O que é o pedido de ETF tokenizado apresentado pela F/m Investments e pelo RBB Fund?

A 21 de janeiro de 2026, a F/m Investments LLC e a The RBB Fund, Inc. apresentaram o que se acredita ser o primeiro pedido de dispensa por parte de um emissor de ETF a procurar tokenizar ações de um fundo negociado em bolsa — o TBIL, o ETF de Títulos do Tesouro dos EUA a 3 Meses — numa ledger blockchain permissionada.…

-

Quão grande pode tornar-se o mercado de títulos tokenizados?

A Citi projeta que os títulos tokenizados possam crescer para um mercado de 5,5 biliões de dólares até 2030, impulsionado por até 1 bilião de dólares em procura onchain de T-bills do Tesouro dos EUA e 2,6 biliões de dólares em ações tokenizadas.