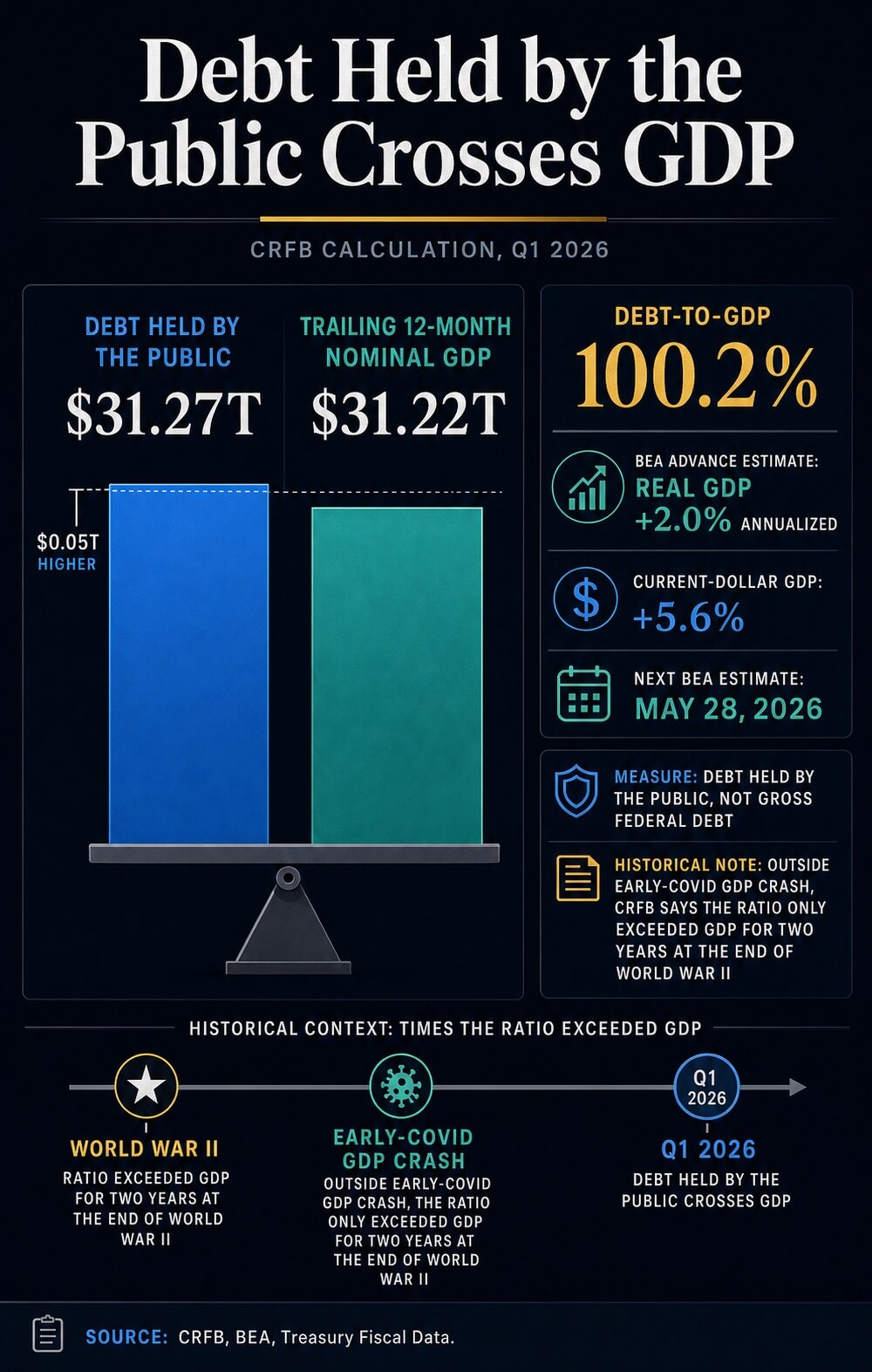

A dívida pública dos EUA detida por investidores atingiu os 31,27 biliões de dólares no final do primeiro trimestre de 2026, ultrapassando marginalmente a estimativa avançada de 31,22 biliões de dólares do BEA para o PIB nominal dos últimos 12 meses. O Committee for a Responsible Federal Budget fixou o rácio dívida/PIB em 100,2%, um limiar que os EUA só atravessaram duas vezes antes — durante dois anos no final da Segunda Guerra Mundial e brevemente durante a quebra do PIB no início da pandemia de COVID-19. A base de fevereiro do Congressional Budget Office projeta que o rácio suba dos 101% este ano para os 120% até 2036, acima do máximo pós-guerra de 106%.

Porque é relevante

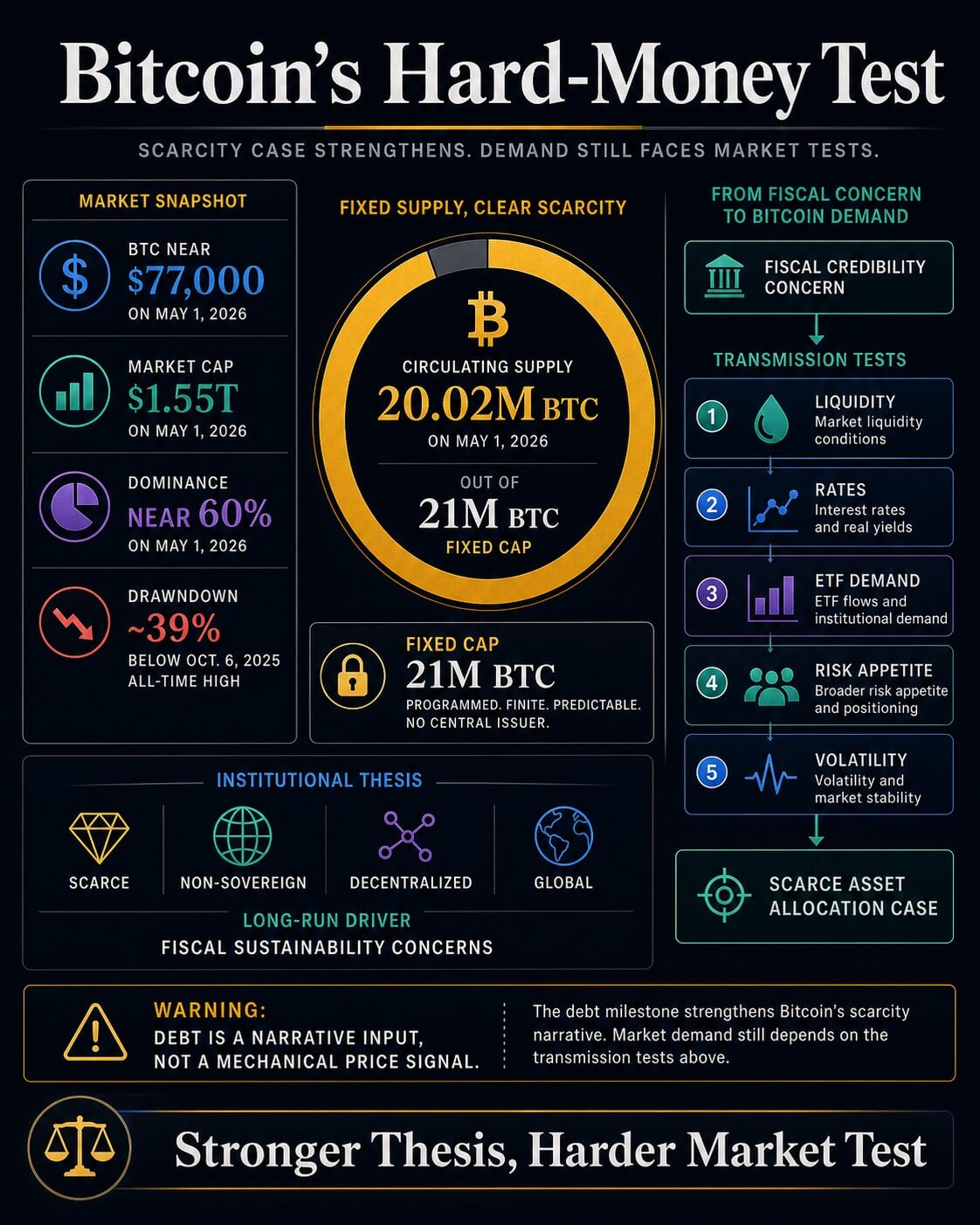

A travessia transforma o argumento do dinheiro duro do Bitcoin de uma abstração de longo prazo numa questão macro atual. Com cerca de 20,02 milhões de $BTC em circulação a 1 de maio de 2026 face a um teto rígido de 21 milhões, o calendário de oferta é o contraste monetário mais limpo de que dispõe um sistema fiscal capaz de emitir mais dívida a seu critério. O próprio documento sobre diversificação da BlackRock já identificou a sustentabilidade fiscal dos EUA como um dos motores de adoção de longo prazo de um ativo escasso, não soberano e descentralizado — o marco da CRFB dá aos gestores de ativos um ponto de referência atual nos EUA para uma tese que antes vivia na análise de cenários.

A comparação com o período de guerra é a mudança de linguagem. Uma dívida do tamanho da economia reformula a credibilidade fiscal como variável de mercado, e não política, mesmo que o mercado de Treasuries continue a ser o centro da garantia global. A projeção do CBO de défices mais amplos, impulsionados pela subida dos custos líquidos com juros, prolonga a pressão ao longo de uma década e não de um trimestre.

Impacto no mercado

Uma narrativa mais forte não se converte automaticamente em procura. O Bitcoin continua a negociar sob a influência da liquidez, das yields, dos fluxos de ETFs e da volatilidade — o $BTC situava-se perto dos 77.000 dólares a 1 de maio, com uma capitalização de mercado próxima de 1,55 biliões de dólares, uma dominância perto dos 60% e um preço cerca de 39% abaixo do máximo histórico de 6 de outubro de 2025. Yields mais elevadas na extremidade longa da curva dos Treasuries aumentam a fasquia para um ativo sem cupão nem dividendo, e uma análise recente da CryptoSlate argumentou que o crescimento da dívida, a emissão de Treasuries, os saldos de reserva e as condições de crédito bancário podem apertar a canalização que leva liquidez aos ativos de risco, mesmo quando a massa monetária ampla está a expandir-se.

O caminho construtivo: a inflação arrefece, as condições de reserva melhoram, a oferta de Treasuries é absorvida de forma limpa, e o marco reforça o argumento a favor de uma alocação moderada a ativos monetários escassos. O caminho restritivo: a emissão mantém-se elevada, as yields permanecem altas, e o Bitcoin continua a negociar como um ativo de liquidez de alta beta apesar de uma história de longo prazo mais forte. O mercado de duas camadas — configuração macro vs.

Perguntas frequentes

-

Qual é o atual rácio dívida/PIB dos EUA segundo a CRFB?

O Committee for a Responsible Federal Budget fixou a dívida detida pelo público em 31,27 biliões de dólares contra 31,22 biliões de dólares de PIB nominal dos últimos 12 meses, um rácio de 100,2% no final do 1.º trimestre de 2026. O valor exato pode mudar à medida que o BEA revê a sua estimativa avançada.

-

Quando é que o rácio dívida/PIB dos EUA já tinha ultrapassado os 100%?

Para além da breve quebra do PIB no início da COVID-19, a dívida detida pelo público só excedeu o PIB durante dois anos no final da Segunda Guerra Mundial, segundo a CRFB. A base de fevereiro do CBO projeta o rácio a subir para 120% até 2036, acima do máximo de 106% registado em 1946.

-

Como se liga o crescimento da dívida dos EUA ao argumento de investimento no Bitcoin?

Um ativo de oferta fixa e não soberano torna-se mais atrativo como cobertura monetária quando a confiança nos balanços soberanos enfraquece, o argumento que a BlackRock avançou no seu documento sobre o Bitcoin como diversificador. O marco de 100,2% da CRFB dá a essa tese um ponto de referência fiscal atual nos EUA em…

-

Porque é que o marco da dívida não faz subir automaticamente o preço do BTC?

O Bitcoin continua a negociar sob a influência da liquidez, das yields dos Treasuries, dos fluxos de ETFs e da volatilidade, e yields mais elevadas na extremidade longa da curva aumentam a fasquia para um ativo sem cupão. Uma rutura do rácio dívida/PIB melhora a configuração macro, mas não garante confirmação de…

-

Quais são os dois caminhos que o marco da CRFB abre para o Bitcoin?

No caminho construtivo, a inflação arrefece, as condições de reserva melhoram, a oferta de Treasuries é absorvida de forma limpa, e o marco reforça o argumento a favor de uma alocação moderada a ativos monetários escassos. No caminho restritivo, a emissão mantém-se elevada, as yields permanecem altas, e o BTC continua…