Que problema a liquidez concentrada da V3 foi concebida para resolver

A Uniswap V2, lançada em maio de 2020, utilizava um modelo simples: qualquer LP que depositava no pool ETH/USDC tinha o seu capital distribuído de um preço de zero a infinito. Isso significava que, em qualquer momento, a maior parte do capital estava longe do preço atual, sem fazer nada. Um pool com 100 milhões de dólares de liquidez podia ter apenas alguns milhões a ganhar taxas ativamente à volta do preço de mercado.

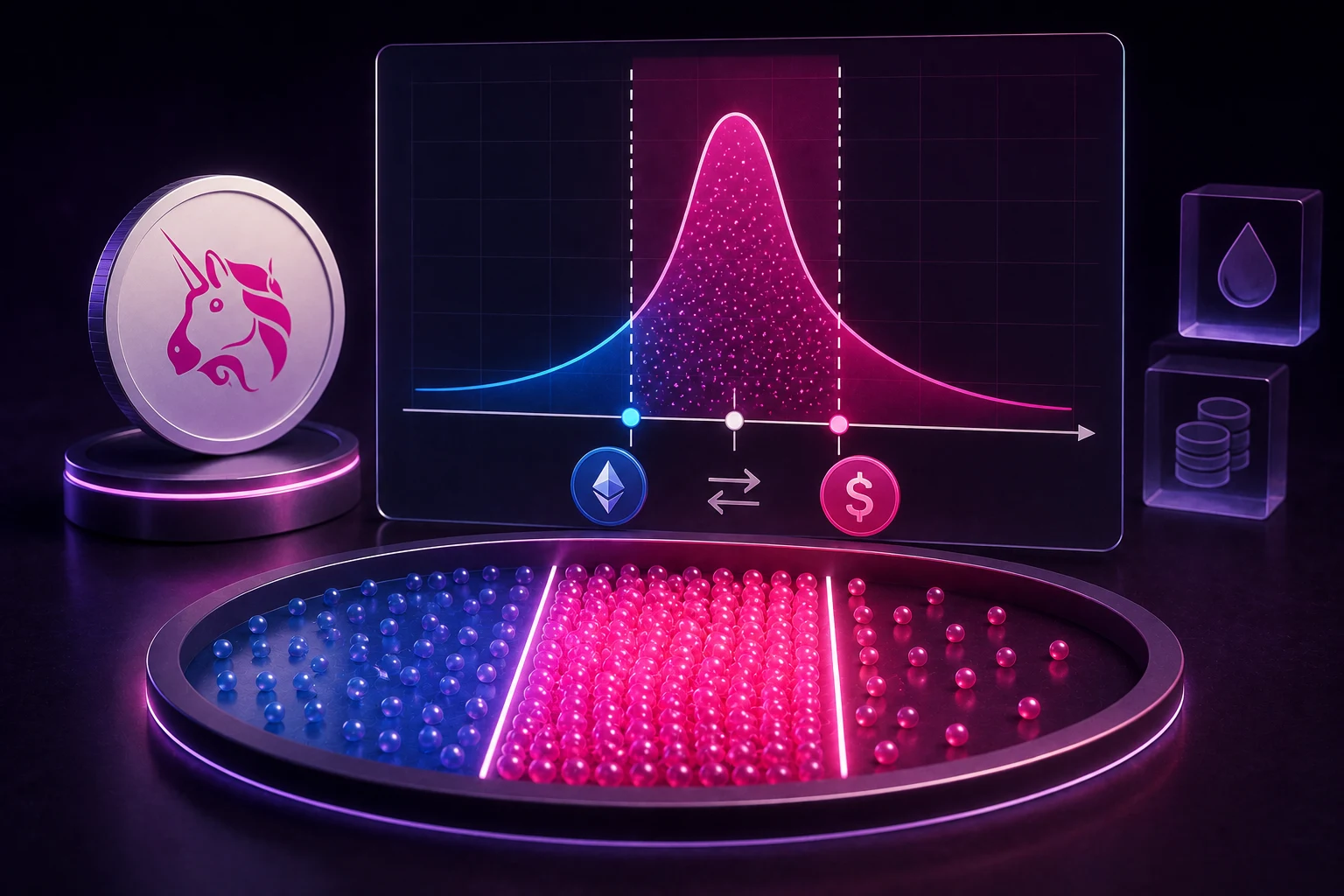

A V3, implementada na mainnet da Ethereum em maio de 2021, permitiu que os LPs escolhessem um intervalo de preços para o seu depósito. Concentre o seu ETH/USDC entre, por exemplo, 1.800 $ e 2.200 $, e o seu capital é efetivamente muitas vezes mais eficiente dentro dessa banda. Em troca dessa focalização, o protocolo recompensa-o com uma parte maior das taxas de negociação cobradas enquanto o preço se mantém dentro do seu intervalo.

Esta é a compensação central à qual o resto do artigo volta repetidamente. Mais eficiência significa mais taxas por dólar quando tem razão. Também significa perdas mais acentuadas quando está errado, porque no momento em que o preço sai da sua banda, a sua posição deixa de ganhar taxas e começa a comportar-se como uma detenção unilateral.

Os riscos reais da provisão de liquidez na V3

Antes de qualquer cálculo, primeiro a parte incómoda: a maioria dos LPs da V3 não superam a simples detenção dos dois tokens. Uma análise de 2021 amplamente citada da equipa da Bancor, e trabalho subsequente de investigadores independentes incluindo Resynth e outros, concluiu que a posição típica na V3 teve um desempenho inferior ao referencial HODL depois de deduzidas a IL e o gás, especialmente para LPs que operavam intervalos estreitos e geridos ativamente.

Os riscos distribuem-se por algumas categorias concretas.

Amplificação da perda impermanente. A IL é a diferença entre deter dois tokens e fornecê-los a um pool. Na V2 era relativamente suave. Na V3, escala com a raiz quadrada do movimento do preço, multiplicada novamente pelo grau de concentração do intervalo. Um intervalo estreito que ganha 5x as taxas pode também perder 5x a IL em relação a uma posição passiva, e as duas nem sempre se anulam.

Risco de intervalo. Quando o preço sai da banda escolhida, a sua posição torna-se 100% do token de preço mais baixo. Acima do seu intervalo, detém apenas um dos lados; abaixo, o outro. Deixa de ganhar taxas e fica exposto como uma aposta direcional. Reequilibrar significa voltar a trocar, o que é, por si só, mais uma negociação, mais um evento fiscal em muitas jurisdições e mais um pagamento de gás.

Custo de gás e reequilíbrio. Cada ajuste a uma posição na V3 custa gás na mainnet da Ethereum. Em mercados em alta com preços a subir, LPs sofisticados perseguem o seu intervalo para cima, pagando gás a cada passo. Um estudo de 2022 da comunidade de investigação da Ethereum estimou que uma estratégia ativa na V3 em mainnet precisava de receitas médias de taxas de vários pontos percentuais por reequilíbrio apenas para cobrir os custos de transação. Em L2s como Arbitrum e Base, o gás é mais barato, mas a matemática continua a importar.

Risco de contrato inteligente e de oráculo. A V3 é um dos contratos mais auditados em DeFi, mas não está isenta de riscos. Bugs, ataques de governação ou uma vault de terceiros com falhas que envolve posições na V3 já eliminaram fundos de utilizadores.

Risco específico do token. Pares com livros de ordens finos, baixo volume ou ativos voláteis da long-tail amplificam todos os riscos anteriores. Um pool com taxa de 1% existe por uma razão: esses tokens mexem-se muito, e o pool precisa de taxas extra apenas para compensar os LPs pelo risco adicional.

Como as posições V2 e V3 diferem na prática

Na V2, depositar ETH e USDC no pool é uma única transação. O teu token LP representa uma parte proporcional de toda a curva de reservas, de zero ao infinito. As taxas são distribuídas pro rata com base nessa participação, e o IL é simétrico e limitado.

Na V3, o LP define um tick inferior e um tick superior. Dentro desse intervalo, as reservas virtuais do LP são ampliadas de forma a que a liquidez efetiva seja várias vezes superior ao montante depositado. A contrapartida é direta: mais liquidez virtual significa uma maior parte das operações que ocorrem dentro da banda, mas assim que o preço atravessa qualquer um dos ticks a posição passa a ser de um único ativo e deixa de acumular taxas até o preço voltar a entrar no intervalo.

Na prática: um LP da V2 com 10.000 $ pode obter um rendimento base em taxas. Os mesmos 10.000 $ na V3, concentrados de forma apertada em torno do preço atual, podem gerar 4x, 10x ou multiplicadores ainda maiores, mas apenas enquanto o preço se mantiver estável. O retorno ajustado ao risco depende da frequência com que o preço permanece dentro da banda, o que depende da volatilidade, da disciplina de rebalanceamento do LP e do nível de taxa escolhido.

É por isso que tanto conteúdo sobre estratégia na V3 se lê como um problema de pricing de opções. Em espírito, é exatamente isso. Um intervalo estreito é uma posição longa em volatilidade: ganha-se quando o preço se mantém estável e perde-se quando ele se move.

Níveis de taxa: 0,05%, 0,3% e 1%

A Uniswap V3 disponibiliza três níveis de taxa por par, e a escolha não é arbitrária.

O nível de 0,05% foi concebido para ativos correlacionados ou próximos da paridade: USDC/USDT, wstETH/ETH e pares semelhantes. Como o preço raramente se move, o pool não precisa de grande compensação pelo IL, e os traders obtêm a execução mais barata possível. Os LPs ganham taxas modestas sobre volumes elevados, razão pela qual os pools de stablecoins continuam a ser atrativos para LPs passivos que não pretendem gerir intervalos de forma agressiva.

O nível de 0,3% é o padrão e o mais líquido. Pools como ETH/USDC e WBTC/USDC encontram-se aqui. A volatilidade é moderada, o volume é elevado, e o nível de taxa equilibra as duas dimensões. A maioria dos LPs da V3 começa por aqui.

O nível de 1% existe para pares exóticos ou altamente voláteis. Tokens de cauda longa, memecoins e ativos de pequena capitalização negociam-se neste nível. A taxa elevada destina-se a compensar os LPs pelo risco de IL associado a oscilações de preço maiores. Ainda assim, muitos pools a 1% não são rentáveis para os LPs porque o volume é reduzido e os movimentos de preço são violentos.

Escolher um nível de taxa é uma aposta entre volume e volatilidade. Os pools de stablecoins partem do princípio de que o volume será enorme e a volatilidade quase nula. Os pools exóticos partem do pressuposto contrário. ETH/USDC fica no meio porque é aproximadamente aí que o ETH negoceia.

A matemática de um intervalo estreito versus um intervalo largo

Imagina depositar 1 ETH e 2.000 USDC com o ETH a um preço de 2.000 $, totalizando 4.000 $.

Base de referência V2 com intervalo completo. Cerca de 0,3% de APR em taxas, com IL próximo de zero se o preço se mantiver estável. Simples, mas pouco eficiente.

V3 concentrada entre 1.800 $ e 2.200 $ (±10%). A eficiência de capital é várias vezes superior, pelo que o mesmo volume de operações gera uma parte várias vezes maior em taxas. Um backtest razoável sugere um APR em taxas na faixa de 3% a 15% durante períodos ativos, antes do IL. Se o ETH subir para 2.300 $ e se mantiver aí, o IL é modesto e as taxas continuam a cobri-lo.

V3 concentrada entre 1.950 $ e 2.050 $ (±2,5%). A eficiência de capital pode ser 20x ou mais. As taxas parecem espetaculares no curto prazo, mas uma variação de 5% em qualquer direção tira a posição do intervalo. Nesse cenário, o IL é amplificado pelo fator de concentração, e rebalancear significa trocar a um preço pior e ainda pagar gas.

A lição que a matemática continua a ensinar é que os múltiplos de taxas e o IL escalam em conjunto. Não há almoços grátis no intervalo; há apenas uma aposta sobre quanto tempo o preço se mantém estável e sobre se a tua disciplina de rebalanceamento é suficientemente rápida e barata para captar as taxas antes que estas se percam em IL e gas.

Investigadores independentes, incluindo a Resynth e a Steakhouse, publicaram dashboards que acompanham o desempenho efetivo dos LPs face ao HODL nos principais pools da V3. A conclusão recorrente: uma pequena minoria de LPs sofisticados supera o HODL o suficiente para justificar o esforço, e o LP mediano não o consegue.

Implicações práticas se ainda estás a considerar a V3

Se, depois de tudo o que ficou dito, a V3 continua a encaixar nos teus objetivos, há alguns princípios que tendem a manter-se válidos na investigação disponível.

Usa intervalos largos para pares blue-chip como ETH/USDC ou WBTC/USDC. O APR em taxas é modesto, mas o risco de IL mantém-se controlado, e evitas pagar gas todas as semanas apenas para correr atrás do preço.

Usa intervalos estreitos apenas quando tens uma visão direcional ou uma estratégia clara de rebalanceamento. Tratar a V3 como um produto de yield sem um plano ativo é uma das formas mais fiáveis de ter um desempenho inferior ao HODL.

Prefere implementações em L2 na Arbitrum, Base ou Optimism. O gas é o assassino silencioso das estratégias ativas na V3, e a mesma lógica que funciona na mainnet escala muito melhor num rollup.

Considera cofres geridos de protocolos estabelecidos que envolvem posições na V3 e rebalanceiam de forma programática. Cobram uma comissão de desempenho, mas tratam da conta do gas e da disciplina de intervalo por ti. Lê a secção de risco de smart contract da documentação deles, e não apenas o APY em destaque.

Evita pools de cauda longa e de memecoins a menos que estejas a especular deliberadamente com a volatilidade. O nível de taxa de 1% parece generoso, mas o volume reduzido e os movimentos violentos de preço corroem a margem mais depressa do que o nível consegue compensar.

Nada disto constitui aconselhamento financeiro. São padrões observados em dados públicos, não uma estratégia para nenhum leitor em concreto.

O que mudam os hooks da Uniswap V4

A Uniswap V4, lançada na mainnet da Ethereum no início de 2025, mantém o modelo de liquidez concentrada e acrescenta um novo recurso poderoso: os hooks. Um hook é um trecho de código personalizado associado a uma pool que é executado em eventos específicos do ciclo de vida: antes de uma swap, depois de uma swap, em alterações de liquidez e em atualizações de preço.

Isto pode parecer abstrato, mas na prática os hooks permitem que os programadores façam coisas que a V3 não permite. É possível criar pools com taxas dinâmicas que aumentam durante períodos de volatilidade. É possível criar ordens-limite on-chain diretamente dentro do AMM (automated market maker). É possível criar oráculos TWAP (time-weighted average price), pools com captura de MEV, integrações de empréstimos e lógica de rebalanceamento personalizada que antes exigia um vault externo.

Para os LPs, a leitura honesta é ambígua. Os hooks da V4 permitem estratégias mais inteligentes, mas também elevam o nível de complexidade. Os LPs que vão ter bons resultados na V4 serão, provavelmente, equipas que executam estratégias de hook personalizadas, e não utilizadores individuais a clicar numa interface. Os LPs da V3 que já lutavam contra IL e custos de gás podem não achar a V4 mais fácil; podem achá-la mais difícil, porque o nível de referência competitivo subiu.

Para a Uniswap enquanto protocolo, os hooks são a resposta estratégica a DEXs (exchanges descentralizadas) concorrentes como Curve, Balancer e PancakeSwap, que já ofereciam lógica de pools personalizável. Saber se a V4 vai recuperar essa liderança é algo que os dados on-chain das próximas trimestres vão revelar.

Como acompanhar a Uniswap e a liquidez DeFi de forma inteligente

A liquidez da Uniswap e da DeFi muda rapidamente. Os volumes por níveis de taxas rodam, surgem novas estratégias de hook todos os meses e a rentabilidade dos LPs muda a cada ciclo de volatilidade. Identificar que pools estão realmente a compensar os LPs e quais estão silenciosamente a perder para IL é algo difícil de fazer à mão. A Zippfeed destaca notícias sobre a Uniswap e DeFi com pontuação de sentimento (bullish, neutral ou bearish) e uma classificação de importância, para que consigas separar o sinal das meras comunicações de lançamento e decidir onde, se for o caso, o teu capital faz sentido.