CoinDesk

CoinDesk

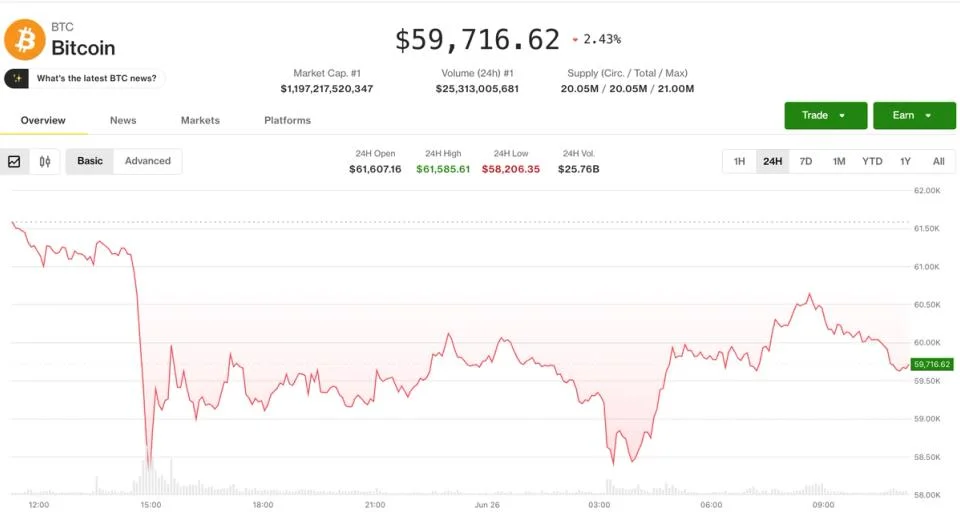

Bitcoin erreichte mit 58.100 $ seinen schwächsten Stand seit September 2024, bevor er sich auf rund 59.770 $ erholte. Ether folgte diesem Kurs nicht und rutschte um weitere 1 % auf etwa 1.550 $ ab, womit die Verluste den dritten Tag in Folge anhielten. Die Futures auf den Nasdaq 100 und den S&P 500 eröffneten am Freitag dagegen 1 % beziehungsweise 0,4 % schwächer, da die dreimonatige Tech-Rally weiter abgebaut wurde.

Die Erholung kaschierte einen Derivatemarkt, der eindeutig defensiv aufgestellt ist. Über 1 Mrd. $ an gehebelten Positionen, mehrheitlich Longs, wurden innerhalb von 24 Stunden liquidiert, wobei ETH in den vergangenen 12 Stunden stärker betroffen war als BTC. Das Open Interest der Bitcoin-Futures stieg auf 778.000 BTC und damit deutlich über die jüngsten Tiefststände nahe 730.000. Der Aufbau konzentrierte sich auf den späten Verkaufsdruck am Donnerstag, was dem Muster entspricht, dass Händler bei nachlassender Dynamik Shorts aufstocken, statt bestehende Positionen zu glattstellen.

Warum das wichtig ist

Die Form des Aufbaus beim Open Interest ist ebenso entscheidend wie die Preisbewegung selbst. Steigendes OI in einem fallenden Markt bedeutet, dass frische bärische Positionen aufgebaut werden und nicht lediglich passive Longs ausgespült werden. Damit steigt das Risiko einer zweiten Abwärtswelle, falls die Unterstützung bei 58.000 $ nachgibt. Das Open Interest von Ether hat sich seit Mitte Juni bei rund 14 Millionen ETH seitwärts bewegt, ein neutraleres Signal. Es deutet darauf hin, dass ETH-Longs schlicht kapitulieren, während BTC gezielte Short-Überzeugung anzieht.

Die Volatilitätsindikatoren bestätigen diese Verschiebung. Die 30-tägige implizite Volatilität von Bitcoin (BVIV) sprang auf 53 %, den höchsten Stand seit dem 7. Juni, nachdem sie am 16. Juni noch bei 39 % gelegen hatte. Der ETH-Index kletterte auf 66 %. An der Deribit nähert sich der Skew der BTC-Optionen mit einer Woche Laufzeit 30 %, ein ungewöhnlich steiler Aufschlag für Puts gegenüber Calls. Der VIX bei 20 % und der MOVE-Index des Anleihemarktes zeigen, dass die Aktienmärkte noch nicht in Panik verfallen sind, die Krypto-Derivate jedoch deutlich mehr Schmerz einpreisen als das TradFi-Umfeld.

Auswirkungen auf den Markt

Die Flow-Daten stützen den bärischen Befund. Die OI-bereinigte kumulative Volumendifferenz über 24 Stunden ist für die meisten der Top-25-Tokens negativ. Lediglich BNB, SOL und TON liegen im grünen Bereich. Die Tendenz zu Market Orders gegenüber passiven Limits hält bereits seit Dienstag an. Block-Geschäfte ergänzten das Bild, darunter eine bemerkenswerte Nachfrage nach dem BTC-Put bei 53.000 $ mit Verfall am 10. Juli sowie Ether-Risk-Reversals, beides bearish ausgerichtete Absicherungen mit kurzer Laufzeit von größeren Konten.

Häufig gestellte Fragen

-

Warum gilt die Bitcoin-Erholung von 58.000 $ als fragil?

Bitcoin erholte sich auf rund 59.770 $, nachdem er bei 58.100 $ ein Tief markiert hatte. Die Derivate-Daten sprechen jedoch für eine flache Bewegung. Das Futures-Open Interest stieg während des Donnerstags-Verkaufsdrucks von jüngsten Tiefstständen nahe 730.000 auf 778.000 BTC. Das deutet darauf hin, dass Händler im…

-

Wie viel an gehebelten Positionen wurde liquidiert?

Innerhalb von 24 Stunden wurden gehebelte Krypto-Positionen im Wert von über 1 Mrd. $ liquidiert, wobei Longs den Großteil ausmachten. Ether verzeichnete in den vergangenen 12 Stunden mehr Liquidationen als Bitcoin, obwohl BTC den größeren nominalen Aufbau beim Open Interest absorbierte.

-

Was sagen Deribit-Optionen über die kurzfristige Richtung aus?

Der Skew der BTC-Optionen mit einer Woche Laufzeit an der Deribit nähert sich 30 %, ein steiler Aufschlag für Puts gegenüber Calls. Auch die Skews mit einem und drei Monaten Laufzeit senden das gleiche Signal. Block-Flows zeigten zusätzliche Nachfrage nach dem BTC-Put bei 53.000 $ mit Verfall am 10. Juli sowie nach…

-

Wie verhält sich der Krypto-Volatilitätsanstieg im Vergleich zu Aktien?

Die 30-tägige implizite Volatilität von Bitcoin (BVIV) sprang auf 53 %, den höchsten Stand seit dem 7. Juni, ausgehend von 39 % am 16. Juni. Der Ether-Index kletterte auf 66 %. Der VIX bei 20 % und der MOVE-Index des Anleihemarktes zeigen, dass Aktien nicht in Panik sind. Die Krypto-Derivate preisen jedoch mehr…

-

Warum zählt Ethena (ENA) zu den schwächsten Werten?

ENA fiel am Freitag um weitere 5 % und baute damit seinen Rückgang seit dem Hoch vom 3. Juni auf 34 % aus. Ein Teil der Yield-Strategie von Ethena hängt von positiven Funding Rates ab, die inzwischen ins Negative gedreht haben. Das untergräbt den zentralen Renditemechanismus des Tokens.