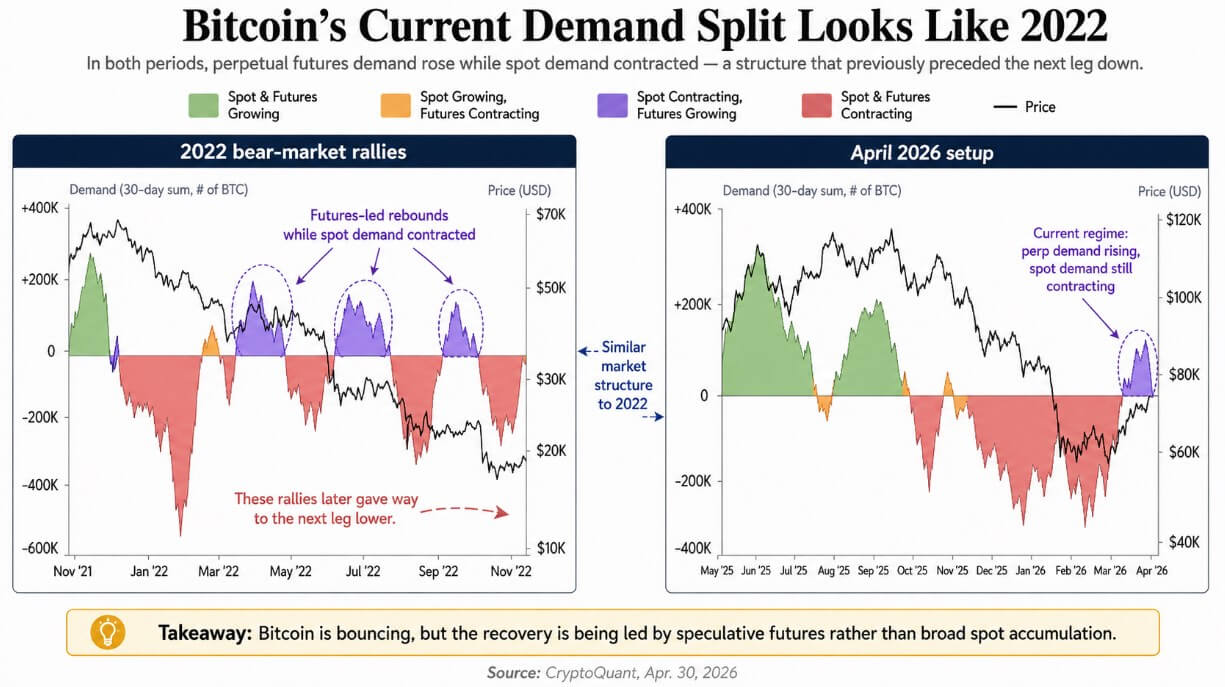

CryptoQuants Auswertung vom 30. April zeigt, dass Bitcoins Erholung fast vollständig über Perpetual Futures finanziert wird und nicht über Spot-Nachfrage – dieselbe Marktstruktur, die die gescheiterten Bärenmarkt-Rallys von 2022 prägte, als hebelgetriebene Erholungen in das nächste tiefere Bein übergingen.

CoinGlass-Daten erfassen diese Aufteilung: 47,64 Mrd. $ 24-Stunden-Bitcoin-Futures-Volumen stehen 4,07 Mrd. $ Spot gegenüber, ein Verhältnis von 11,7-fach, mit einem Open Interest von rund 54,19 Mrd. $ per 30. April. Einige Plattformen bieten Hebel von bis zu 50-fach auf Sicherheiten, sodass eine relativ kleine gegenläufige Bewegung einen großen Abverkauf in einen täglichen Spot-Markt von 4 Mrd. $ auslösen kann.

Warum es zählt

Die Parallele zu 2022 ist strukturell, nicht oberflächlich. In jeder der Bären-Rallys jenes Jahres erholte sich die Nachfrage nach Perpetual Futures zuerst, während Spot-Kontrakte schrumpften – gehebelte Trader finanzierten die Erholung und stiegen dann aus, weil die Käufer mit echtem Geld zu dünn waren, um die Verkäufe aufzufangen. Bitcoins aktuelle April-Bewegung 2026 fügt sich in dieses Regime ein, in dem geliehenes Kapital zurückkehrt, bevor die echte Nachfrage kommt.

Die Dimensionen sind inzwischen größer. Eine Open-Interest-Basis von 54 Mrd. $ gegenüber einem täglichen Spot-Volumen von 4 Mrd. $ ist ein Tiefenproblem, das 2022 in dieser Größenordnung nicht existierte. Daten von Farside Investors zeigen aggregierte Abflüsse aus US-Spot-Bitcoin-ETFs von 490,5 Mio. $ zwischen dem 27. und 29. April – die ETF-Nachfrage wird genau in dem Moment unbeständig, in dem die Futures-Positionierung wächst.

Marktauswirkung

Der bullische Auslöser wäre, wenn CryptoQuants Messgröße der scheinbaren Nachfrage zurück über null steigt, bevor sich der Open Interest abbaut – also eine Spot-Akkumulation die futuresgetragene Bewegung bestätigt. Das ist bisher nicht eingetreten. Der bearische Fall braucht lediglich, dass gehebelte Trader Positionen reduzieren, bevor die Spot-Nachfrage positiv wird, und ein Teilabbau bei 54 Mrd. $ Open Interest erzeugt umfangreiche absolute Verkäufe in einen dünnen Spot-Markt.

Die strukturelle Lücke gegenüber 2022 bietet den Longs dennoch ein Fundament: US-Spot-Bitcoin-ETFs halten kumuliert rund 58,1 Mrd. $, allein IBIT liegt bei etwa 65,2 Mrd. $, und IBIT absorbierte zwischen dem 13. und 29. April netto etwa 1,47 Mrd. $ an Zuflüssen. Diese institutionelle Nachfrage gab es vor vier Jahren noch nicht.

Häufig gestellte Fragen

-

Was sagt uns das Futures-zu-Spot-Volumenverhältnis über Bitcoins Rally?

CoinGlass-Daten zeigen per 30. April 47,64 Mrd. $ 24-Stunden-Bitcoin-Futures-Volumen gegen 4,07 Mrd. $ Spot – ein Verhältnis von 11,7-fach. CryptoQuant liest das als hebelgetriebene Bewegung statt verbindlicher Kassanachfrage, dieselbe Aufteilung, die 2022 die gescheiterten Bären-Rallys prägte.

-

Warum vergleichen Analysten Bitcoins April-2026-Setup mit 2022?

CryptoQuants Notiz vom 30. April zeigt, dass die Nachfrage nach Perpetual Futures sich erholt, während Spot-Kontrakte schrumpfen – jenes Regime, das 2022 die Bären-Rallys erzeugte, als gehebelte Erholungen ins nächste tiefere Bein übergingen, weil Käufer mit echtem Geld zu dünn waren, um die Verkäufe aufzufangen.

-

Wie groß ist das Open-Interest-Risiko bei einem Abbau gehebelter Longs?

Der Bitcoin-Open Interest lag per 30. April bei rund 54,19 Mrd. $. Einige Plattformen bieten Hebel von bis zu 50-fach auf Sicherheiten, sodass ein Teilabbau gegen ein tägliches Spot-Volumen von rund 4 Mrd. $ ein Tiefenproblem darstellt – Liquidationen können die Kurse drücken, bevor die Spot-Nachfrage tief genug ist,…

-

Wie sehen die Ströme der US-Spot-Bitcoin-ETFs aktuell aus?

Daten von Farside Investors zeigen aggregierte Abflüsse aus US-Spot-Bitcoin-ETFs von 490,5 Mio. $ zwischen dem 27. und 29. April. Die kurzfristige ETF-Nachfrage ist unbeständig geworden, längerfristig hält die Kategorie jedoch kumuliert rund 58,1 Mrd. $, IBIT allein liegt bei etwa 65,2 Mrd. $.

-

Was würde den 2022-artigen Bärenfall für Bitcoin entkräften?

CryptoQuants Messgröße der scheinbaren Nachfrage müsste zurück über null steigen, bevor sich der Open Interest abbaut – Spot-Akkumulation, die die futuresgetragene Bewegung bestätigt. Der strukturelle Ausgleich ist real: regulierte US-Spot-ETFs, tiefere institutionelle Infrastruktur und eine Treasury-Nachfrage von…