Bitcoin a progressé depuis le haut des 60 000 $ jusqu'à un pic local au-dessus de 82 000 $ avant que l'élan ne s'essouffle, le prix basculant désormais dans un repli régulier vers la zone médiane des 77 000 $ à mesure que les vendeurs reprennent le contrôle à court terme. Le mouvement s'est accompagné d'un changement net des pressions vendeuses : le CVD spot a chuté de 848,7 % tandis que le volume au comptant a effectivement progressé de 4,2 %, une combinaison qui traduit une activité bilatérale plus intense plutôt qu'une capitulation à sens unique.

Pourquoi c'est important

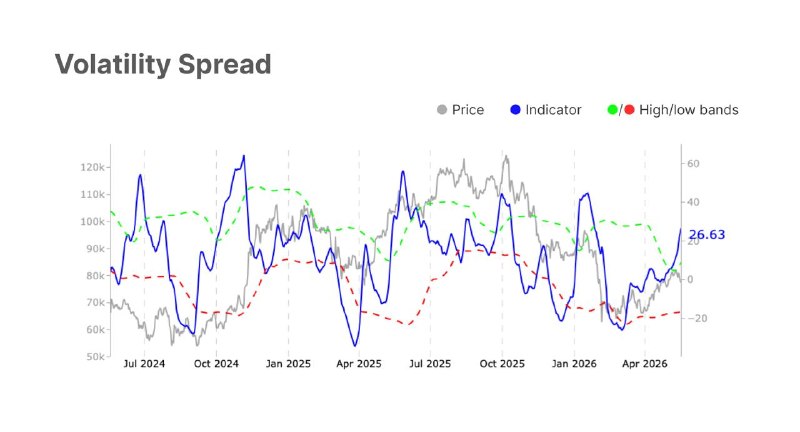

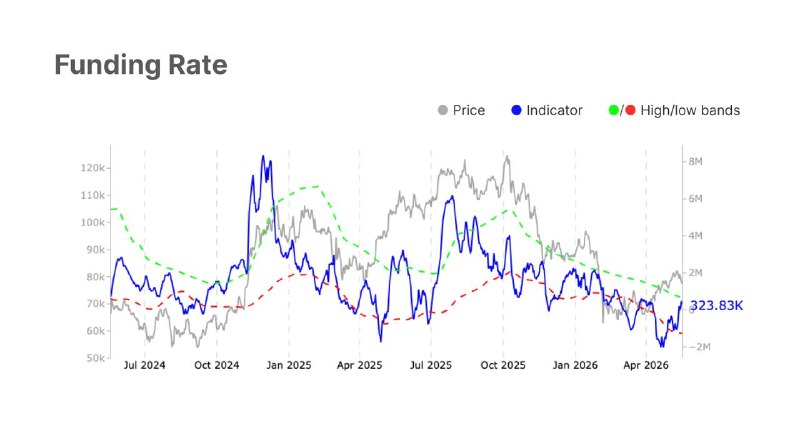

Le tape des produits dérivés offre la lecture la plus claire du positionnement. L'Open Interest sur les futures a reculé de 2,9 %, signalant une posture prudente sur le levier, tandis que les paiements de financement côté long ont bondi de 136,6 % — un indice que les longs paient cher pour conserver la position dans le repli, et non que la conviction se reconstruit. Le CVD perpetual s'est effondré de 278,7 % sur la même fenêtre, donnant du poids au scénario baissier. Sur les options, le skew 25-delta a sauté de 42,75 %, ce qui signifie que les traders paient plus cher les puts ; l'Open Interest a progressé de 1,7 % et le spread de volatilité a explosé de 124,52 %, deux évolutions cohérentes avec l'anticipation d'une fourchette de prix plus large.

Impact sur le marché

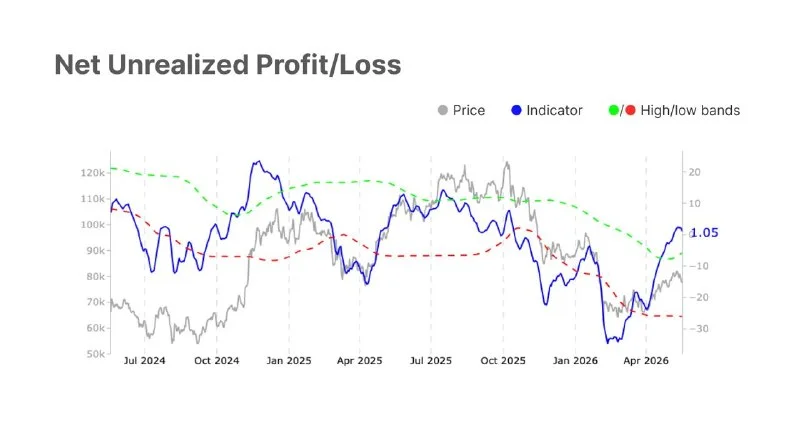

La participation de la finance traditionnelle s'assouplit en parallèle du tape on-chain. Le MVRV des ETF spot américains a glissé de 6,1 % et les flux nets se sont nettement dégradés, tandis que le volume de transactions des ETF a progressé de 7,0 % — les institutions continuent de trader le wrapper, sans pour autant accumuler via celui-ci. Sur la chaîne, le nombre d'adresses actives a reculé tandis que le volume de transfert ajusté aux entités a augmenté, une dichotomie qui suggère une activité retail plus discrète superposée à des mouvements de capitaux à grande échelle toujours présents. La dominance des détenteurs de long terme continue de se renforcer, tandis que le NUPL et le ratio profits/pertes réalisés se sont nettement affaiblis, laissant la structure de marché stable mais de plus en plus défensive — la demande est plus fine, et le prochain mouvement appartiendra probablement à celui qui interviendra au niveau du coût de base des détenteurs de long terme.

Source : [BTC Market Pulse : Semaine 21 — Glassnode Research – Digital Asset Market Intelligence](https://insights.glassnode.com/duplicate-btc-market-pulse-week-21-2026/)

Questions fréquemment posées

-

Pourquoi Bitcoin recule-t-il depuis les 82 000 $ ?

L'élan s'est essoufflé après le pic local et les vendeurs ont repris le contrôle à court terme, ramenant le prix dans le milieu des 77 000 $. Le CVD spot s'est effondré de 848,7 % tandis que le volume au comptant a progressé de 4,2 %, signe d'une activité bilatérale plus intense plutôt que d'un flush à sens unique.

-

Que signifie la hausse de 42,75 % du skew 25-delta ?

Le skew 25-delta mesure le prix relatif des options haussières par rapport aux options baissières. Une hausse de 42,75 % signifie que les traders paient nettement plus cher la protection baissière — un basculement défensif classique qui traduit des attentes accrues de baisse supplémentaire.

-

Les ETF Bitcoin spot américains continuent-ils de recevoir des entrées ?

Les flux nets se sont nettement dégradés et le MVRV des ETF spot américains a glissé de 6,1 %, signalant une conviction institutionnelle plus faible. Le volume de transactions des ETF a tout de même progressé de 7,0 %, donc le wrapper reste activement échangé, mais l'accumulation via celui-ci a refroidi.

-

Que nous dit la dominance des détenteurs de long terme ?

La dominance des détenteurs de long terme continue de se renforcer même lorsque le prix recule, ce qui signifie que les pièces plus anciennes ne migrent pas vers les exchanges. Cette accumulation offre un plancher structurel — la demande est plus fine, mais la base de détenteurs ne capitule pas.

-

Le repli est-il un retournement baissier ou une correction saine ?

La structure de marché s'assouplit sans se briser. Le NUPL et le ratio profits/pertes réalisés se sont nettement affaiblis, pourtant la dominance des détenteurs de long terme progresse. La lecture penche vers une correction défensive au sein d'une tendance haussière encore intacte plutôt que vers un retournement…