Coinbase Asset Management a lancé la Coinbase Stablecoin Credit Strategy (CUSHY), un fonds institutionnel qui offre aux investisseurs qualifiés une exposition au crédit public, privé et opportuniste, avec des parts tokenisées optionnelles opérant sur la plateforme FundOS de Superstate et Northern Trust comme administrateur du fonds. Le produit intègre de l'alpha structurel provenant de la tokenisation, des incitations protocolaires et de la structure de marché on-chain, avec Coinbase Prime comme prestataire de services prime et Base, Solana et Ethereum comme réseaux de règlement supportés.

Le lancement est un pari direct sur l'idée que les stablecoins — qui ont dépassé 33 000 milliards de dollars de volume de transactions en 2025, avec une moyenne de 89 millions d'adresses détentrices quotidiennes — sont suffisamment matures pour servir de rails de distribution au crédit institutionnel. Coinbase monétise déjà l'ensemble de la stack : la firme a enregistré 1,35 milliard de dollars de revenus issus des stablecoins en 2025, les abonnements et services représentant 41 % du chiffre d'affaires net total de 6,88 milliards de dollars. CUSHY transforme cette infrastructure en relation récurrente de gestion d'actifs plutôt qu'en simple rail de paiement ou de trading.

Pourquoi c'est important

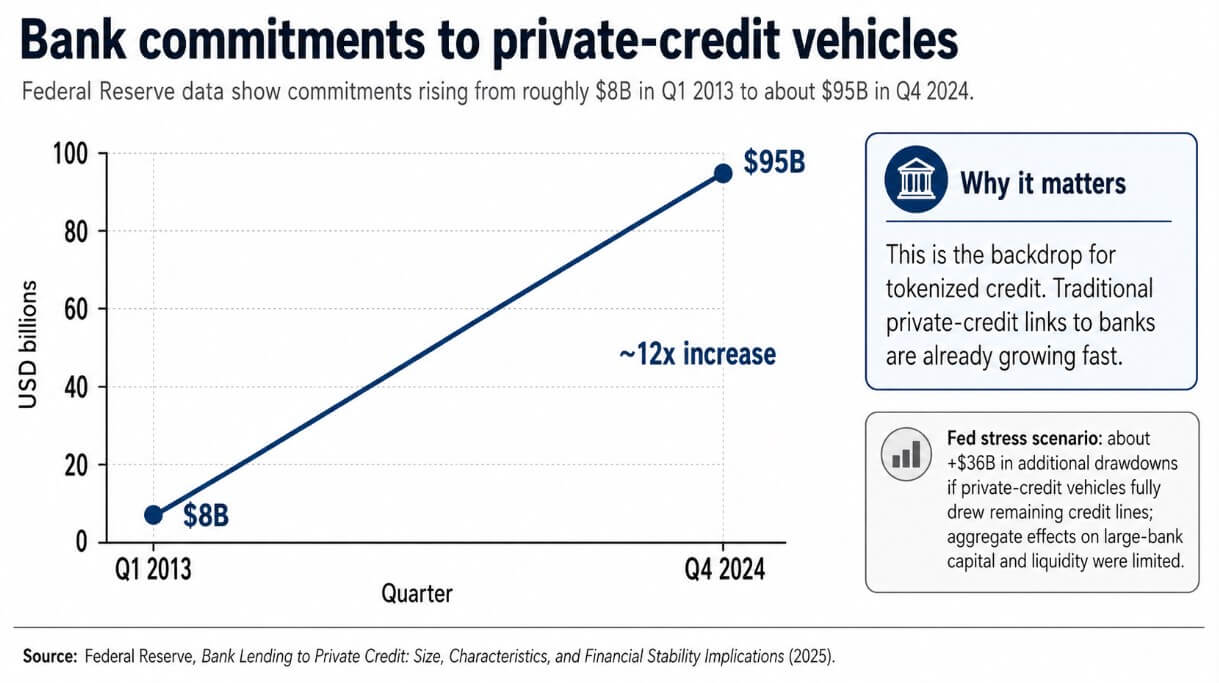

CUSHY arrive au moment où le Congrès négocie le Clarity Act, dont l'enjeu central est de savoir si les émetteurs de stablecoins peuvent transmettre le rendement aux détenteurs — et le lobby bancaire pousse pour maintenir ce rendement captif. Coinbase fait essentiellement avec son produit la démonstration que la législation ne fera pas : si les rails en stablecoins peuvent distribuer du crédit institutionnel, l'argument en faveur d'une restriction du rendement s'affaiblit. McKinsey et Artemis situent l'activité réelle de paiement en stablecoins à environ 390 milliards de dollars en 2025, modeste face au volume on-chain de 33 000 milliards de dollars mis en avant, et seulement quelque 8 milliards de dollars ont transité par le règlement sur les marchés de capitaux. Le crédit privé — où la Fed a observé les engagements bancaires passer d'environ 8 milliards de dollars au T1 2013 à environ 95 milliards de dollars au T4 2024 — est le pont le plus direct entre ce que les stablecoins peuvent techniquement faire et ce dont la finance institutionnelle a réellement besoin.

Questions fréquemment posées

-

Qu'est-ce que la Coinbase Stablecoin Credit Strategy (CUSHY) ?

CUSHY est un fonds institutionnel lancé par Coinbase Asset Management offrant aux investisseurs qualifiés une exposition au crédit public, privé et opportuniste, avec des parts tokenisées optionnelles sur la plateforme FundOS de Superstate. Northern Trust agit comme administrateur du fonds et Coinbase Prime comme…

-

Quel est le lien entre CUSHY, le Clarity Act et le rendement des stablecoins ?

CUSHY est lancé alors que le Congrès débat du Clarity Act, dont l'enjeu central est de savoir si les émetteurs de stablecoins peuvent transmettre le rendement aux détenteurs. Le produit est en pratique une preuve de concept que les rails en stablecoins peuvent distribuer du crédit institutionnel, ce qui affaiblit…

-

Avec quelle échelle de capital Coinbase travaille-t-elle sur sa plateforme ?

Coinbase a détenu en moyenne 17,8 milliards de dollars de soldes USDC sur ses produits en 2025. La firme a enregistré 1,35 milliard de dollars de revenus issus des stablecoins en 2025, les abonnements et services représentant 41 % du chiffre d'affaires net total de 6,88 milliards de dollars.

-

Quelle est la taille actuelle du marché du crédit tokenisé ?

Selon RWA.xyz, le crédit tokenisé représente 5,01 milliards de dollars en valeur distribuée et 21,2 milliards de dollars en valeur représentée en avril 2026, la valeur représentée progressant de 5,54 % sur les 30 jours précédents. BCG évalue les Treasuries US tokenisés à 13,6 milliards de dollars sur le même mois.

-

Quel est le cas baissier pour CUSHY et le crédit tokenisé plus largement ?

Si les institutions privilégient des tokens émis par des banques sous permission pour le volet règlement des produits de crédit, les flux les plus lucratifs pourraient se consolider autour des rails de dépôts tokenisés de JPMorgan, même si la thèse du crédit est validée on-chain. Un événement de crédit précoce dans un…