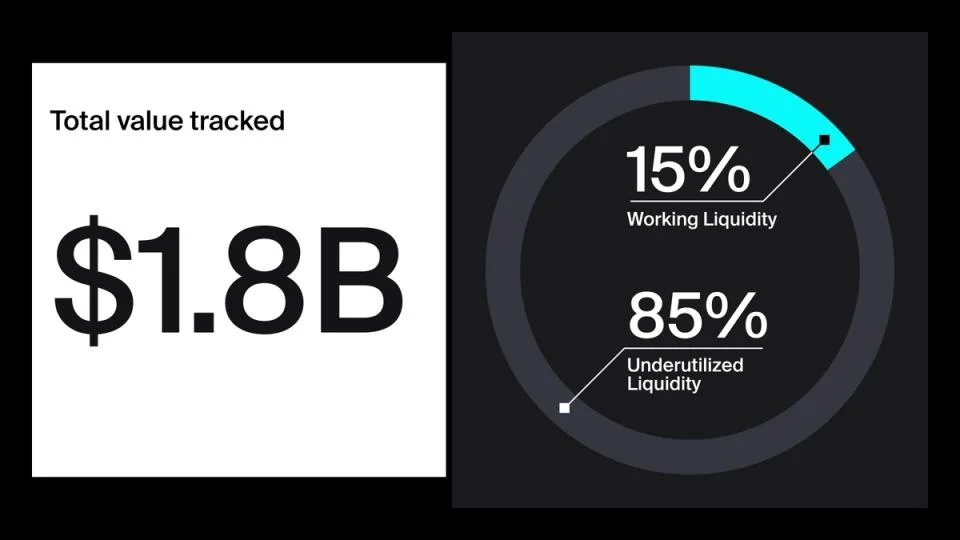

Environ 1,6 milliard de dollars déposés sur les principales plateformes d’échange décentralisées ont été sous-utilisés au premier semestre 2026, selon une étude Dune commandée par 1inch. Cela représentait 85 % des 1,84 milliard de dollars suivis dans des pools de liquidité concentrée. En moyenne, 542 millions de dollars, soit 29,5 %, se trouvaient chaque semaine entièrement hors des fourchettes de trading actives, ne générant aucun frais et n’apportant aucune profondeur de marché utilisable.

Dune a examiné Uniswap v3 et v4, PancakeSwap v3 et Aerodrome Slipstream sur sept chaînes, à partir d’instantanés hebdomadaires du 6 janvier au 30 juin. La part hors fourchette est généralement restée entre 25 % et 35 %, avec un pic proche de 41 % début février.

Pourquoi c’est important

La liquidité concentrée permet aux fournisseurs d’allouer des actifs dans des bandes de prix choisies, ce qui accroît l’efficacité du capital tant que le marché reste dans cette fourchette. Dès que les prix en sortent, la position cesse de soutenir les swaps et de percevoir des frais jusqu’à ce que le fournisseur réajuste la fourchette ou que le marché y revienne.

Une position ETH/USDC définie entre 2 000 et 2 500 dollars, par exemple, devient inactive lorsque l’ETH se négocie en dehors de cette bande. Dune a davantage relié les positions inactives aux mouvements de prix durables qu’à la volatilité elle-même, puisqu’un marché volatil peut terminer la semaine près de son point de départ.

Les portefeuilles individuels représentaient 82 % à 94 % de la liquidité inactive attribuée sur Uniswap v3, selon la chaîne. Les positions gérées par contrat sont restées actives plus régulièrement, ce qui indique que la liquidité nécessitant des ajustements manuels est plus susceptible d’être négligée.

Impact sur le marché

Dune a estimé que les fournisseurs hors fourchette pourraient manquer environ 150 millions de dollars de frais annuels, sur la base d’un APR de frais moyen en fourchette d’environ 35 %. Cette estimation ne constitue pas un revenu récupérable garanti, car la gestion active ajoute des coûts de transaction, un risque d’exécution et une exposition à des mouvements de prix défavorables.

Les grandes positions étaient moins susceptibles de devenir inactives, mais représentaient tout de même l’essentiel de la valeur immobilisée. Les positions supérieures à 1 million de dollars représentaient 47 % du capital inactif, soit environ 260 millions de dollars, même si seulement 26 % de la liquidité dans cette tranche de taille était hors fourchette.

Questions fréquemment posées

-

Que signifie une liquidité DEX hors fourchette ?

Une position de liquidité concentrée est hors fourchette lorsque le prix de marché dépasse la bande de prix choisie. Elle cesse alors de soutenir les swaps et de générer des frais de trading jusqu’à son ajustement ou le retour du prix.

-

Quelle quantité de liquidité était entièrement inactive chaque semaine ?

En moyenne, environ 542 millions de dollars, soit 29,5 % de la liquidité suivie, se trouvaient chaque semaine entièrement hors des fourchettes de trading actives au premier semestre 2026.

-

Pourquoi les portefeuilles individuels concentraient-ils l’essentiel de la liquidité inactive ?

Les portefeuilles individuels représentaient 82 % à 94 % du capital inactif attribué sur Uniswap v3. Les positions nécessitant des ajustements manuels étaient plus susceptibles d’être laissées sans suivi que les positions gérées par contrat.

-

Combien de revenus de frais les fournisseurs de liquidité pourraient-ils manquer ?

Dune a estimé à environ 150 millions de dollars les frais annuels manqués, avec un APR de frais moyen en fourchette d’environ 35 %. Ce montant n’est pas un revenu récupérable garanti, car le repositionnement comporte des coûts et des risques.

-

Pourquoi maintenir la liquidité concentrée active n’est-il pas une solution simple ?

Réinitialiser les fourchettes de prix peut améliorer la capture de frais et la profondeur de marché, mais ajoute des coûts de transaction, un risque d’exécution et une exposition à des mouvements de prix défavorables. Les fournisseurs doivent comparer ces coûts aux rendements potentiels.