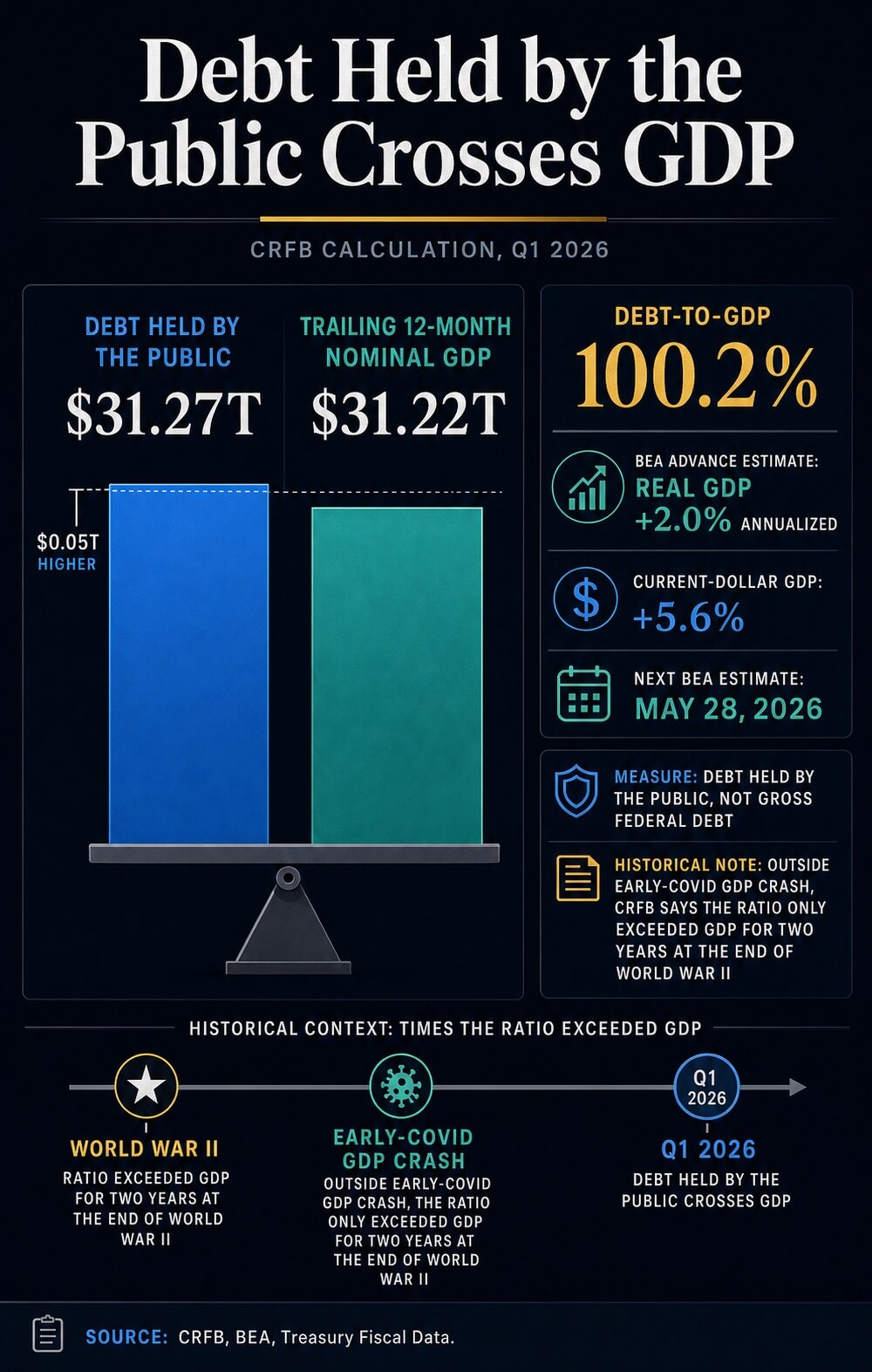

La dette publique américaine détenue par les investisseurs a atteint 31,27 billions de dollars à la fin du premier trimestre 2026, dépassant l'estimation préliminaire du BEA de 31,22 billions de dollars de PIB nominal sur douze mois glissants. Le Committee for a Responsible Federal Budget a établi le ratio dette/PIB à 100,2 %, un seuil que les États-Unis n'ont franchi que deux fois auparavant — pendant deux ans à la fin de la Seconde Guerre mondiale et brièvement lors du choc du PIB du début de la COVID-19. La projection de référence du Congressional Budget Office de février prévoit que le ratio passera de 101 % cette année à 120 % d'ici 2036, au-dessus du pic d'après-guerre de 106 %.

Pourquoi c'est important

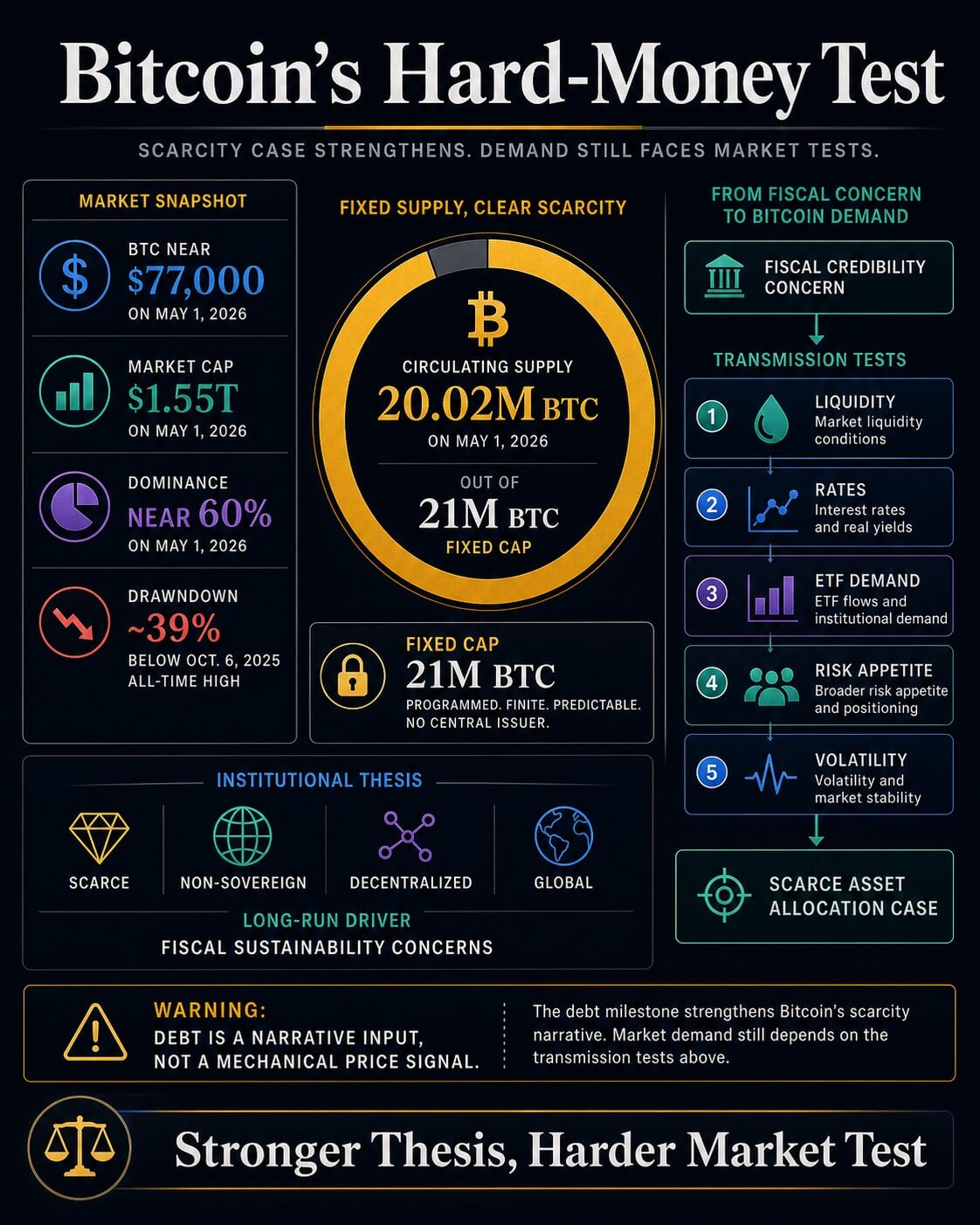

Le franchissement transforme l'argument du hard money de Bitcoin d'abstraction de long terme en question macroéconomique actuelle. Avec environ 20,02 millions de $BTC en circulation au 1er mai 2026, contre un plafond ferme de 21 millions, le calendrier d'émission offre le contraste monétaire le plus net face à un système budgétaire capable d'émettre davantage de dette à volonté. Le propre document de BlackRock sur les actifs de diversification a déjà identifié la soutenabilité budgétaire américaine comme l'un des moteurs d'adoption à long terme d'un actif rare, non souverain et décentralisé — le marqueur du CRFB fournit aux allocateurs un point de référence américain actuel pour une thèse qui relevait jusqu'ici de l'analyse de scénarios.

La comparaison avec l'effort de guerre marque un changement de langage. Une dette de la taille de l'économie redéfinit la crédibilité budgétaire comme une variable de marché, et non politique, même si le marché du Trésor reste le centre de la garantie mondiale. La projection du CBO de déficits plus larges alimentés par la hausse des charges d'intérêt nettes prolonge la pression sur une décennie plutôt que sur un trimestre.

Impact sur le marché

Un récit plus fort ne se traduit pas automatiquement en demande. Bitcoin continue de s'échanger au gré de la liquidité, des rendements, des flux d'ETF et de la volatilité — $BTC évoluait près de 77 000 $ le 1er mai, avec une capitalisation d'environ 1,55 billion de dollars, une dominance proche de 60 % et un prix inférieur d'environ 39 % à son plus haut historique du 6 octobre 2025. Des rendements obligataires longs plus élevés relèvent la barre pour un actif sans coupon ni dividende, et une analyse récente de CryptoSlate a soutenu que la croissance de la dette, les émissions du Trésor, les réserves bancaires et les conditions du crédit bancaire peuvent resserrer les canaux par lesquels la liquidité atteint les actifs risqués, même lorsque la masse monétaire au sens large se développe.

Le scénario favorable : l'inflation ralentit, les conditions de réserve s'améliorent, l'offre du Trésor s'absorbe sans heurts, et le jalon renforce le dossier en faveur d'une allocation modeste à des actifs monétaires rares. Le scénario restrictif : les émissions restent lourdes, les rendements demeurent élevés, et Bitcoin continue d'être traité comme un actif de liquidité à bêta élevé malgré un récit de long terme plus solide. Le marché à deux étages — configuration macroéconomique contre.

Questions fréquemment posées

-

Quel est le ratio dette/PIB actuel des États-Unis selon le CRFB ?

Le Committee for a Responsible Federal Budget a évalué la dette détenue par le public à 31,27 billions de dollars face à 31,22 billions de dollars de PIB nominal sur douze mois glissants, soit un ratio de 100,2 % à la fin du T1 2026. Le chiffre exact peut varier à mesure que le BEA révise son estimation préliminaire.

-

Quand le ratio dette/PIB des États-Unis a-t-il déjà dépassé 100 % ?

Hors le bref choc du PIB du début de la COVID-19, la dette détenue par le public n'a dépassé le PIB que pendant deux ans à la fin de la Seconde Guerre mondiale, selon le CRFB. La projection de référence du CBO de février prévoit que le ratio atteindra 120 % d'ici 2036, au-dessus du pic de 106 % enregistré en 1946.

-

Quel est le lien entre la croissance de la dette américaine et le dossier d'investissement du Bitcoin ?

Un actif à offre fixe et non souverain devient plus attractif comme couverture monétaire lorsque la confiance dans les bilans souverains faiblit, l'argument avancé par BlackRock dans son document sur la diversification via Bitcoin. Le marqueur à 100,2 % du CRFB donne à cette thèse un point de référence budgétaire…

-

Pourquoi le seuil de la dette ne fait-il pas automatiquement monter le prix de $BTC ?

Bitcoin continue de s'échanger au gré de la liquidité, des rendements du Trésor, des flux d'ETF et de la volatilité, et des rendements longs plus élevés relèvent la barre pour un actif sans coupon. Un franchissement du ratio dette/PIB améliore la configuration macroéconomique mais ne garantit pas la confirmation des…

-

Quelles sont les deux voies ouvertes par le marqueur du CRFB pour Bitcoin ?

Dans le scénario favorable, l'inflation ralentit, les conditions de réserve s'améliorent, l'offre du Trésor s'absorbe sans heurts, et le jalon renforce le dossier en faveur d'une allocation modeste à des actifs monétaires rares. Dans le scénario restrictif, les émissions restent lourdes, les rendements demeurent…