CoinDesk

CoinDesk

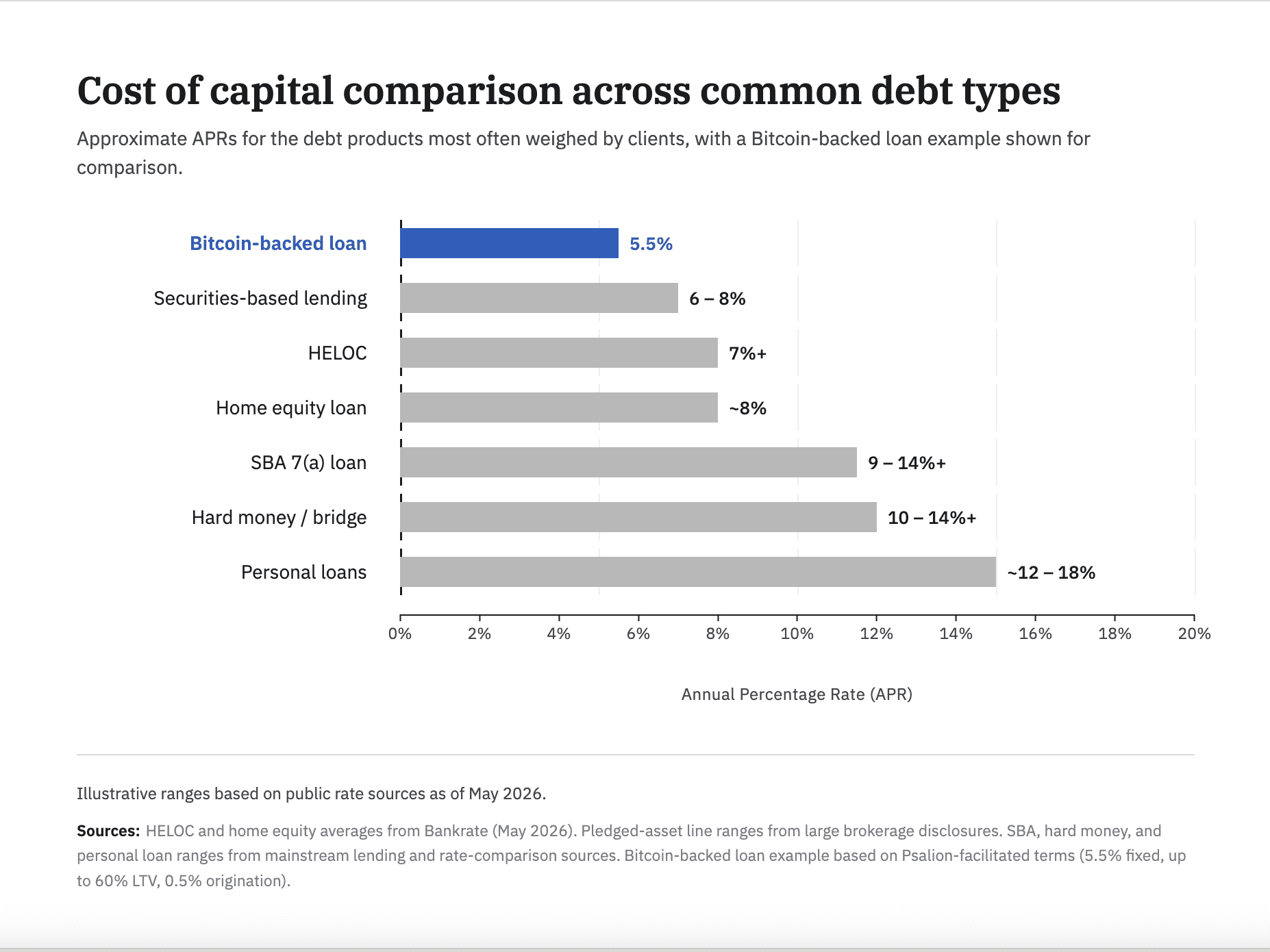

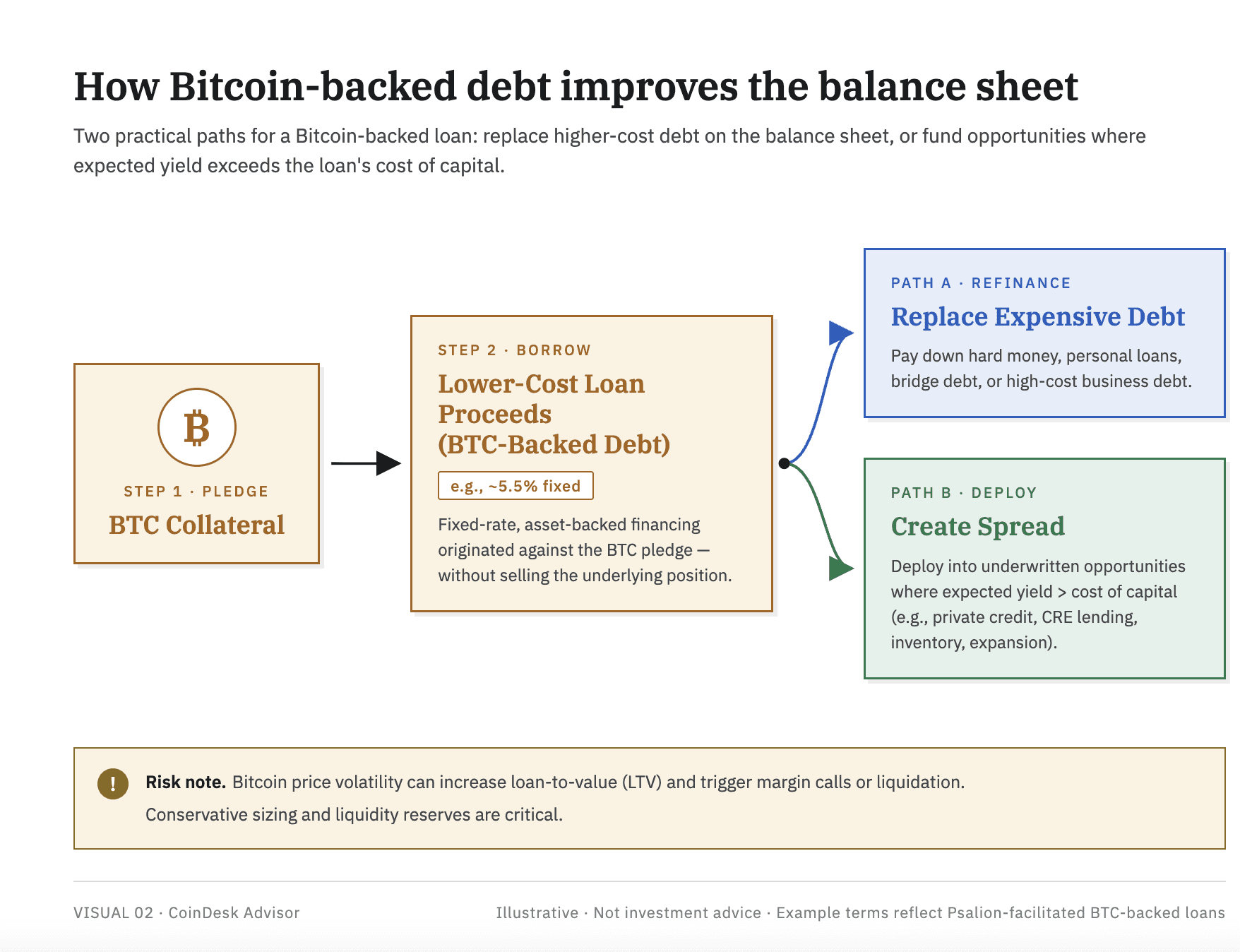

Bitcoin teminatlı borç verme, kurumsal danışmanlık iş akışlarında bir kripto işlemi olmaktan çıkarılıp sermaye maliyeti sorusu olarak yeniden konumlandırılıyor; bu değerlendirme, CoinDesk'in bu haftaki Crypto Long & Short bültenine dayanıyor. Psalion Amerika Başkan Yardımcısı Alec Beckman, yoğun borçlu profesyonellerin — gayrimenkul yatırımcıları, kurucular, danışmanlar ve küçük işletme sahipleri — BTC teminatlı krediyi %7'nin üzerindeki HELOC'lere, %6–8 aralığındaki menkul kıymet teminatlı borçlanmaya, %10–14 artı puan olan hard-money ve köprü kredilerine ve düşük-orta onlu dilimlerdeki bireysel kredilere karşı kıyaslaması gerektiğini savunuyor. Psalion'ın kendi yapısı — %5,5 sabit faiz, %60'a kadar LTV, %0,5 origination (kredi açılış) ücreti — bu karşılaştırmada bir veri noktası olarak sunuluyor.

Neden önemli

Yeniden çerçeveleme, ilgili alıcının kim olduğunu değiştirdiği için önem taşıyor. Teklif artık maruziyetini hedge eden ya da kaldıraç kovalayan kripto-yerli trader'lara değil, zaten BTC sahibi olan ve zaten geleneksel borç taşıyan yerleşik borçlulara yönelik. Beckman üç karar kolu çiziyor — faiz, ücretler ve sürtünme — ve teminat-öncelikli kredi değerlendirmesinin, borç verenlerin gelir doğrulamasını, vergi beyannamelerini, ekspertizleri, kişisel kefaletleri ve covenant'ları (sözleşme şartlarını) atlamasına olanak tanıyarak doğrulanabilir ve sürekli izlenen bir varlık karşılığında dolara ya da stablecoin'lere daha hızlı erişim sağladığını savunuyor. Teminat riski uyarıları açıkça belirtiliyor: BTC volatilitesi LTV eşiklerini aşabilir, marj çağrılarını tetikleyebilir ve vergilendirilebilir likidasyon olayları yaratabilir; bu nedenle ürün, varlığı anlayan müşteriler için boyutlandırılıyor, evrensel bir yükseltme olarak satılmıyor.

Piyasa etkisi

Bülten, bu yeniden çerçevelemeyi Fuze Strateji Direktörü Serena Sebastiani'nin paralel argümanıyla bir araya getiriyor: stablecoin'ler artık bir kripto ürünü değil, dünyanın en yetersiz hizmet alan ödeme koridorları için bir mutabakat altyapısı. Sebastiani, Basra Körfezi–Güney Asya, Afrika içi ve BDT–Körfez bölgesi akışlarında %1'in altında çalışan canlı stablecoin raylarını, Sahra Altı Afrika havale maliyetlerinin %8,3 ortalamasıyla — BM'nin %3'lük SKH hedefinin yaklaşık üç katı — karşılaştırıyor ve $136 milyarlık Afrika KOBİ ticaret finansmanı açığına ve Çinli trader'ların zaten USDT ile mutabakat yaptığı $3,4 trilyonluk AfCFTA pazarına dikkat çekiyor. Haftanın manşetleri kurumsal altyapıyı pekiştiriyor: Clarity Act Senato komitesinden 15-9 oyla geçti, JPMorgan Kinexys üzerinde GENIUS Act rezerv kurallarına uygun yapılandırılmış tokenize edilmiş JLTXX fonunu dosyaladı, BlackRock'un $2,2 milyarlık BUIDL'i ile Janus Henderson'ın $1,1 milyarlık JTRSY'si Grove'un $1 milyarlık Basin tesisi üzerinden anında geri alım erişimi kazandı, Galaxy $9 milyarlık bir prime platform üzerinde New York BitLicense aldı ve Solana'nın tokenize edilmiş RWA piyasa değeri çeyreklik bazda %43 artarak $2,01 milyara yükseldi.

Sıkça sorulan sorular

-

Bitcoin teminatlı borç verme bugün gerçekte hangi oranı taşıyor?

Bültende alıntılanan Psalion yapısı, %0,5 origination ücretiyle %5,5 sabit ve %60'a kadar LTV sunuyor. Piyasa oranları geniş ölçüde değişiyor, ancak bu veri noktası %7'nin üzerindeki HELOC'lerin, %6–8 menkul kıymet teminatlı borçlanmanın ve %10–14 artı puan hard-money veya köprü kredilerinin önüne geçiyor.

-

BTC teminatlı kredi için hedef borçlu kim?

Zaten Bitcoin sahibi olan yoğun borçlu profesyoneller — gayrimenkul yatırımcıları, kurucular, küçük işletme sahipleri ve müşterileri geleneksel borç taşıyan danışmanlar — kaldıraç kovalayan kripto-yerli trader'lar değil. Teklif, taze BTC tahsis etmek değil, BTC teminatını borçlunun mevcut borç yığınıyla kıyaslamak.

-

Stablecoin'ler neden mutabakat altyapısı olarak çerçeveleniyor?

Basra Körfezi–Güney Asya, Afrika içi ve BDT–Körfez koridorlarındaki canlı stablecoin rayları %1'in altında çalışırken, Sahra Altı havale maliyetleri %8,3 ortalama — BM'nin %3 SKH hedefinin neredeyse üç katı. BAE, Ruanda, Kazakistan ve Filipinler'deki düzenleyiciler artık tam da bu kullanım senaryosu için çerçeveler…

-

Bitcoin'e karşı borçlanmanın temel riskleri neler?

BTC volatilitesi LTV'yi anlaşılan eşiklerin ötesine itebilir ve marj çağrılarını ya da zorunlu likidasyonu tetikleyebilir; bu da kendisi vergilendirilebilir bir olay yaratabilir. Bülten, ürünü açıkça varlığı anlayan ve maksimum LTV'nin altında likidite tamponları bulunduran borçlular için boyutlandırıyor.

-

Bülten bu hafta hangi kurumsal kilometre taşlarını öne çıkardı?

Clarity Act bir ABD Senato komitesinden 15-9 oyla geçti, JPMorgan tokenize edilmiş JLTXX fonunu Kinexys üzerinde GENIUS Act rezerv standartlarına uygun olarak dosyaladı, BlackRock'un $2,2 milyarlık BUIDL'i ve Janus Henderson'ın $1,1 milyarlık JTRSY'si Grove'un $1 milyarlık Basin tesisi üzerinden anında geri alım…