CoinDesk

CoinDesk

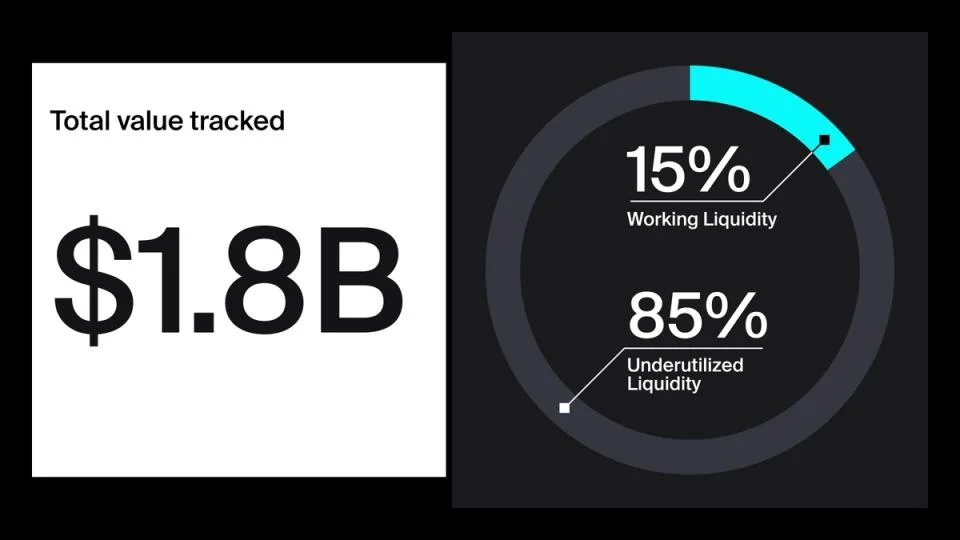

1inch tarafından yaptırılan Dune araştırmasına göre, büyük merkeziyetsiz borsalara yatırılan yaklaşık $1,6 milyar, 2026'nın ilk yarısında yeterince kullanılamadı. Bu tutar, yoğunlaştırılmış likidite havuzlarında izlenen $1,84 milyarın %85'ine karşılık geldi. Her hafta ortalama $542 milyon, yani %29,5, aktif işlem aralıklarının tamamen dışında kaldı, ücret kazanmadı ve kullanılabilir piyasa derinliği sağlamadı.

Dune, 6 Ocak ile 30 Haziran arasındaki haftalık anlık görüntüleri kullanarak yedi zincirde Uniswap v3 ve v4, PancakeSwap v3 ve Aerodrome Slipstream'i inceledi. Aralık dışı pay genel olarak %25 ile %35 arasında kaldı, Şubat başında yaklaşık %41 ile zirve yaptı.

Neden önemli

Yoğunlaştırılmış likidite, sağlayıcıların varlıkları seçtikleri fiyat bantları içinde tahsis etmesini sağlar ve piyasa bu aralıkta kaldığı sürece sermaye verimliliğini artırır. Fiyatlar bu bandın dışına çıktığında pozisyon, sağlayıcı aralığı sıfırlayana ya da piyasa geri dönene kadar swap'ları desteklemeyi ve ücret toplamayı bırakır.

Örneğin $2.000 ile $2.500 arasında ayarlanmış bir ETH/USDC pozisyonu, ETH bu bandın dışında işlem gördüğünde pasif hale gelir. Dune, pasif pozisyonları volatilitenin kendisinden çok kalıcı fiyat hareketleriyle ilişkilendirdi, çünkü volatil bir piyasa haftayı başladığı seviyeye yakın tamamlayabilir.

Bireysel cüzdanlar, zincire bağlı olarak Uniswap v3'te kaynağı belirlenen atıl likiditenin %82 ila %94'ünü oluşturdu. Kontratla yönetilen pozisyonlar daha tutarlı biçimde aktif kaldı, bu da manuel ayar gerektiren likiditenin ihmal edilme olasılığının daha yüksek olduğunu gösteriyor.

Piyasa etkisi

Dune, yaklaşık %35'lik harmanlanmış aralık içi ücret APR'sine dayanarak, aralık dışı sağlayıcıların yıllık ücretlerde kabaca $150 milyon kaçırıyor olabileceğini tahmin etti. Bu tahmin, garanti edilebilir geri kazanılabilir gelir değildir çünkü aktif yönetim işlem maliyetleri, yürütme riski ve olumsuz fiyat hareketlerine maruz kalma ekler.

Büyük pozisyonların pasif hale gelme olasılığı daha düşüktü, ancak yine de mahsur kalan değerin çoğunu temsil etti. $1 milyonun üzerindeki pozisyonlar, bu büyüklük dilimindeki likiditenin yalnızca %26'sı aralık dışında olmasına rağmen atıl sermayenin %47'sini, yani yaklaşık $260 milyonu oluşturdu.

Sıkça sorulan sorular

-

DEX likiditesinin aralık dışında olması ne anlama gelir?

Yoğunlaştırılmış likidite pozisyonu, piyasa fiyatı seçilen fiyat bandının dışına çıktığında aralık dışında kalır. Bu durumda ayarlanana ya da fiyat geri dönene kadar swap'ları desteklemeyi ve işlem ücreti kazanmayı bırakır.

-

Her hafta ne kadar likidite tamamen pasif kaldı?

2026'nın ilk yarısında her hafta ortalama yaklaşık $542 milyon, yani izlenen likiditenin %29,5'i, aktif işlem aralıklarının tamamen dışında kaldı.

-

Atıl likiditenin çoğundan neden bireysel cüzdanlar sorumluydu?

Bireysel cüzdanlar, Uniswap v3'te kaynağı belirlenen atıl sermayenin %82 ila %94'ünü oluşturdu. Manuel ayar gerektiren pozisyonların ihmal edilme olasılığı, kontratla yönetilen pozisyonlara göre daha yüksekti.

-

Likidite sağlayıcıları ne kadar ücret gelirini kaçırıyor olabilir?

Dune, yaklaşık %35'lik harmanlanmış aralık içi ücret APR'sini kullanarak yıllık kaçırılan ücretleri kabaca $150 milyon olarak tahmin etti. Yeniden konumlandırma maliyet ve risk taşıdığı için bu tutar garanti edilebilir geri kazanılabilir gelir değildir.

-

Yoğunlaştırılmış likiditeyi aktif tutmak neden basit bir çözüm değil?

Fiyat aralıklarını sıfırlamak ücret yakalamayı ve piyasa derinliğini artırabilir, ancak işlem maliyetleri, yürütme riski ve olumsuz fiyat hareketlerine maruz kalma ekler. Sağlayıcılar bu maliyetleri olası getirilerle tartmak zorundadır.