Die europäische Research-Sparte von Bitwise hat in dieser Woche einen Monatsbericht veröffentlicht, der den theoretischen „fairen Wert" von Bitcoin auf rund $224.000 pro Coin schätzt – sofern das Vermögen breit als Portfolioversicherung gegen Ausfälle von G20-Staatsanleihen eingesetzt würde. Das Team betonte, die Zahl sei eine modellbasierte Illustration und kein Kursziel. Bitcoin notierte am Mittwoch bei rund $66.300, nachdem der Kurs im Wochenverlauf von über $71.000 zurückgekommen war.

Das Framework geht auf eine These des Analysten Greg Foss aus dem Jahr 2021 zurück, die Bitcoin als Credit Default Swap auf G20-Staatsanleihen behandelt – eine nicht korrelierte Absicherung, eben weil das Netzwerk keinen zentralen Emittenten und keinen staatlichen Rückhalt hat. Der implizierte Wert von $224.000 hängt von der gewichteten Ausfallwahrscheinlichkeit über die G20-Staaten und der Marktkapitalisierung der fiktiv versicherten Anleihen ab.

Warum das relevant ist

Der Fall, den Bitwise um diese Zahl herum aufbaut, stützt sich auf sichtbaren Stress an den Staatsanleihemärkten. Die Renditen 30-jähriger japanischer JGBs haben Rekordhöchststände erreicht, die Renditen 10-jähriger JGBs liegen auf Mehrjahrzehnte-Höchstständen, und die 10-jährige Swap-Spread – ein Proxy für das Risikoprämienaufschlag von Staaten – befinden sich auf dem höchsten Niveau seit der europäischen Schuldenkrise 2011-2012. IWF und OECD haben davor gewarnt, dass Staaten und Unternehmen in diesem Jahr $29 Billionen über Anleihemärkte aufnehmen werden, 17% über dem Niveau von 2024; der IWF beschreibt die Märkte als zunehmend weniger nachsichtig gegenüber staatlicher Kreditaufnahme.

Bitwise hob den japanischen JGB-Markt als besonders verwundbar hervor – mit einer Größe von rund $7,5 Billionen ist er der zweitgrößte Staatsanleihemarkt der Welt; japanische Investoren halten etwa $1,2 Billionen in US-Treasuries, und Japan weist eine Verschuldungsquote von rund 230% zum BIP auf.

Marktauswirkungen

Der Bericht ist kein bedingungsloser Bullen-Ausblick. Höhere globale Anleiherenditen haben die ewigen Vorzugsdividenden von Strategys STRC weniger attraktiv gemacht, und das Instrument notierte zuletzt unter pari. Bitwise schätzt, dass Strategy über Treasury-Unternehmen und ETPs bis 2026 in etwa zwei Drittel der institutionellen Bitcoin-Nachfrage auf sich vereint hat; ein Stocken der STRC-finanzierten Akkumulation könnte den kurzfristigen Flow daher spürbar bremsen.

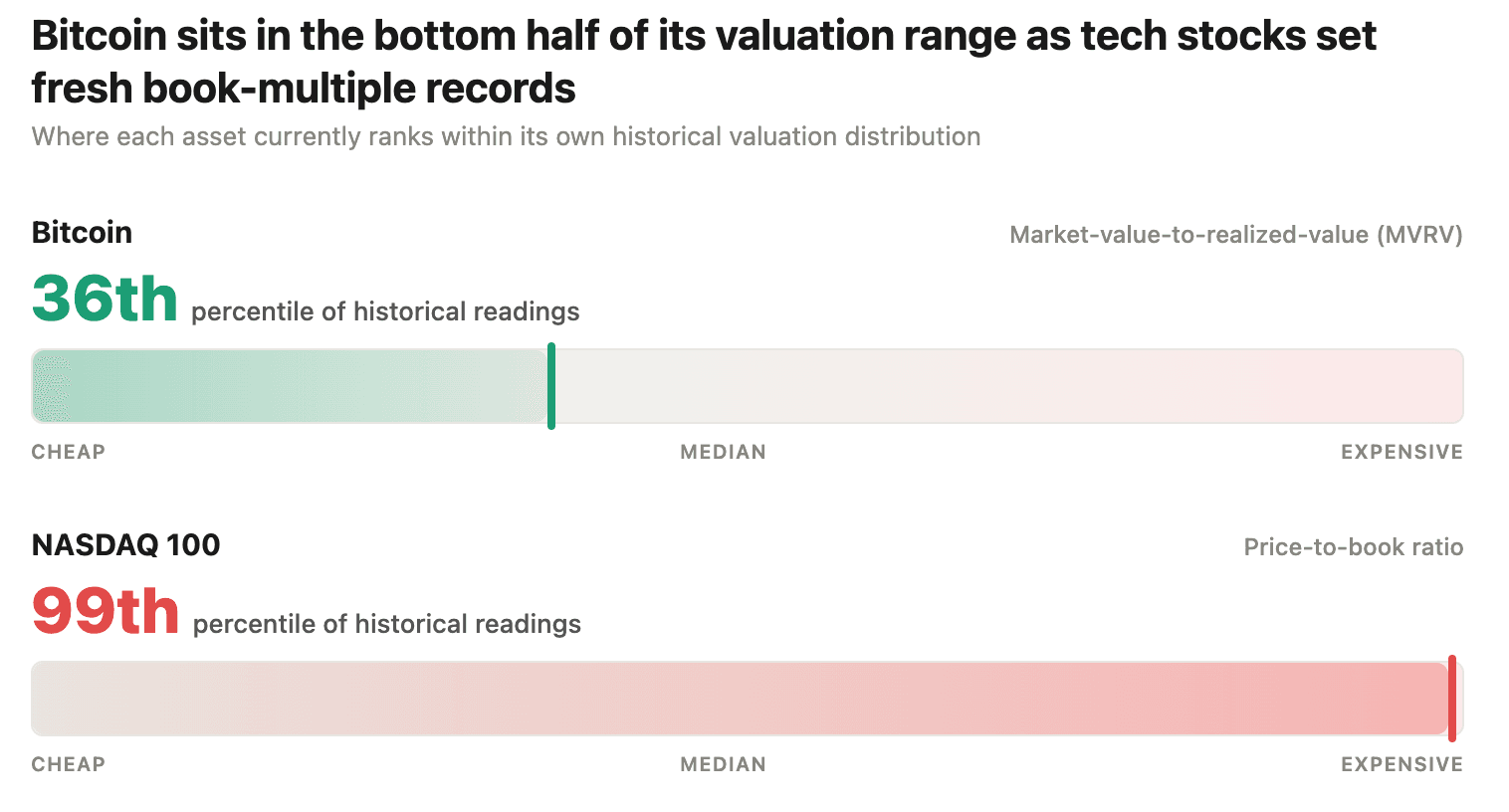

Bei der Bewertung verwies Bitwise auf eine der extremsten Divergenzen zwischen Bitcoin und US-…,

Häufig gestellte Fragen

-

Ist die Bitcoin-Zahl von $224.000 ein Kursziel?

Nein. Das europäische Research-Team von Bitwise bezeichnete die $224.000 als „modellbasierte illustrative Zahl, kein Kursziel und keine Prognose". Es ist der theoretische faire Wert, den das Modell unter seinen Annahmen zur Staatsausfall-Absicherung liefert – keine Aussage darüber, wo BTC tatsächlich handelt.

-

Woher stammt das Fair-Value-Modell mit $224.000?

Das Modell geht auf ein Framework des Analysten Greg Foss aus dem Jahr 2021 zurück, das Bitcoin als Credit Default Swap auf G20-Staatsanleihen behandelt. Der implizierte Wert hängt von der gewichteten Ausfallwahrscheinlichkeit über die G20-Staaten und der Marktkapitalisierung der fiktiv versicherten Anleihen ab.

-

Warum wird Bitcoin als Absicherung gegen Staatsausfälle gerahmt?

Da das Bitcoin-Netzwerk keinen zentralen Emittenten hat und ohne staatlichen Rückhalt operiert, behandelt das Modell ihn als nicht korrelierte Absicherung gegen das Risiko großer Staatsausfälle – eine Versicherung, die nicht von der Zahlungsfähigkeit einer Regierung abhängt.

-

Auf welchen Staatsschuldenstress verweist Bitwise?

Rekordhohe Renditen 30-jähriger japanischer JGBs, Mehrjahrzehnte-Höchststände bei 10-jährigen JGBs, 10-jährige Swap-Spreads auf dem höchsten Stand seit der europäischen Schuldenkrise 2011-2012 sowie IWF/OECD-Warnungen vor $29T Anleiheemissionen 2026 – 17% über 2024. Japan trägt eine Schuldenquote von rund 230% zum BIP.

-

Welche kurzfristigen Gegenwinde nennt der Bericht für Bitcoin?

Höhere globale Anleiherenditen haben die ewigen STRC-Vorzugs dividenden von Strategy weniger attraktiv gemacht; STRC notiert unter pari. Bitwise schätzt, dass Strategy über Treasury-Unternehmen und ETPs bis 2026 rund zwei Drittel der institutionellen Bitcoin-Nachfrage getragen hat – ein Stocken der STRC-finanzierten…