CoinDesk

CoinDesk

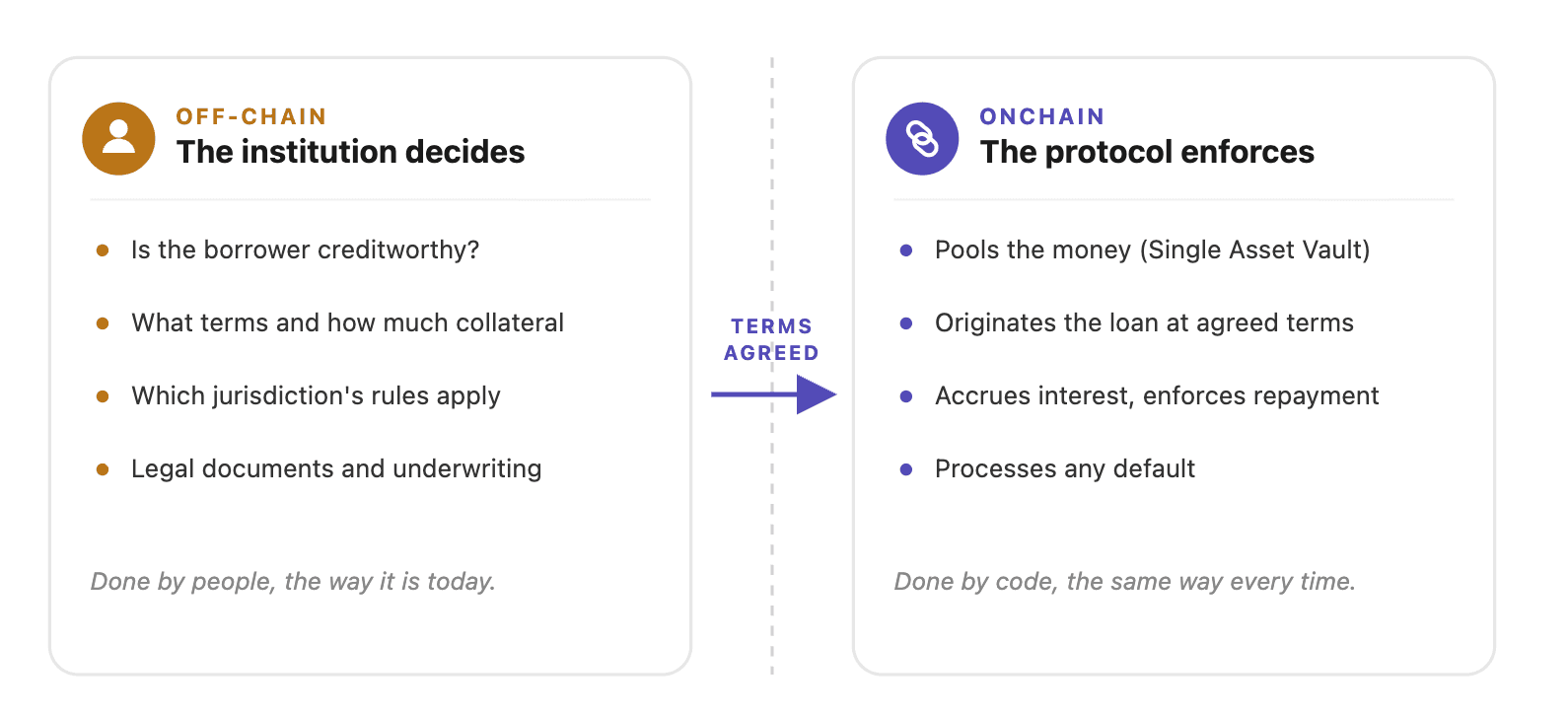

Ripple hat ein XRPL-Kreditprotokoll vorgeschlagen, das es Institutionen ermöglichen würde, gegen On-Chain-Vermögenswerte zu leihen, während Kreditentscheidungen außerhalb der Blockchain bleiben, eine direkte Herausforderung an etablierte DeFi-Geldmärkte wie Aave und Compound. Das System ist in zwei Teile gegliedert: Single Asset Vaults, die einen einzelnen Vermögenswert bündeln, und eine Kreditschicht, die diese gebündelte Liquidität in Kredite mit festgelegten Bedingungen verwandelt, beides definiert in den technischen Entwürfen XLS-65 und XLS-66 und derzeit nur in einem Entwicklungsnetzwerk live.

Warum es zählt

Der Pitch zielt auf ein strukturelles Problem, das, wie Ripple sagt, vom krypto-nativen Kreditwesen noch nicht gelöst wurde. Aave, Compound, Maple und Clearpool, die zusammen Milliarden an Einlagen halten, wurden um Governance-Modelle herum gebaut, bei denen sich Risikoparameter durch Community-Abstimmungen verschieben können, ein bewegliches Ziel, das Institutionen nicht im Voraus unterzeichnen können. Ripples Gegenzug ist es, die Kreditmechanik auf der Basisebene des XRP Ledgers zu fixieren, damit sich das Verhalten unter einem Kreditgeber nicht verschiebt, während die Kreditbeurteilung bei denen bleibt, die sie ohnehin vornehmen.

Das Design teilt die Verantwortung sauber auf: Die Blockchain kümmert sich um das Bündeln, die Zinseszinsbildung, die Rückzahlungsdurchsetzung und die Verarbeitung von Ausfällen, sobald ein Kredit vereinbart ist, aber die Kreditentscheidung bleibt beim Kreditgeber. Ripple argumentiert, eine Blockchain sei gut darin, Regeln konsistent durchzusetzen, und schlecht darin, Kreditwürdigkeit zu beurteilen oder jurisdiktionsspezifische Regeln zu navigieren, daher solle dieses Urteil off-chain bleiben.

Marktauswirkung

Der Flaggschiff-Anwendungsfall ist die kurzfristige institutionelle Finanzierung. Ein Zahlungsunternehmen, das Reserven in RLUSD hält, Ripples an den US-Dollar gekoppelter Stablecoin, könnte gegen eine eingehende grenzüberschreitende Abrechnung leihen, um ausgehende Zahlungen zu finanzieren, bevor diese Abrechnung zwei Tage später abgeschlossen ist, anstatt eine Bankkreditlinie zu ziehen oder Vermögenswerte zu verkaufen, mit automatischer Rückzahlungsdurchsetzung durch das Protokoll.

Die Vorschläge benötigen noch Validator-Zustimmung in den kommenden Wochen, und der Zeitplan für die Mainnet-Einführung ist noch nicht definiert. Entwickler und Infrastrukturanbieter können ab Montag mit der Integration und dem Testen im Testnet beginnen.

Häufig gestellte Fragen

-

Was ist das XRPL-Kreditprotokoll, das Ripple vorgeschlagen hat?

Ein vorgeschlagener Satz von Standards (XLS-65 und XLS-66), die dem XRP Ledger eine Kreditschicht hinzufügen würden, mit Single Asset Vaults, die Liquidität bündeln, und On-Chain-Durchsetzung der Kreditbedingungen, während Kreditentscheidungen off-chain beim Kreditgeber bleiben.

-

Wie unterscheidet sich das von Aave oder Compound?

Ripple argumentiert, dass Aave, Compound, Maple und Clearpool auf krypto-nativer Governance basieren, bei der sich Risikoparameter durch Community-Abstimmungen verschieben können, was Unsicherheit erzeugt, die Institutionen nicht unterzeichnen können. Das XRPL-Design fixiert die Kreditmechanik stattdessen auf der…

-

Was ist der Flaggschiff-Anwendungsfall, den Ripple anvisiert?

Kurzfristige institutionelle Finanzierung. Ein Zahlungsunternehmen mit RLUSD-Reserven könnte gegen eine eingehende grenzüberschreitende Abrechnung leihen, um ausgehende Zahlungen zu finanzieren, bevor diese Abrechnung zwei Tage später abgeschlossen ist, mit automatisch durchgesetzter Rückzahlung.

-

Ist der XRP-Token selbst beteiligt?

Nein. Das Protokoll ist Infrastruktur für Institutionen, getrennt von XRP. RLUSD, Ripples an den US-Dollar gekoppelter Stablecoin, ist einer der Vermögenswerte, gegen die ein solches System verleihen könnte.

-

Wann könnte das XRPL-Kreditprotokoll live gehen?

Die Vorschläge stehen in den kommenden Wochen unter Vorbehalt der Zustimmung der XRPL-Validatoren. Entwickler und Infrastrukturanbieter können ab Montag mit der Integration und dem Testen in einem Testnet beginnen, aber ein Mainnet-Starttermin wurde noch nicht festgelegt.