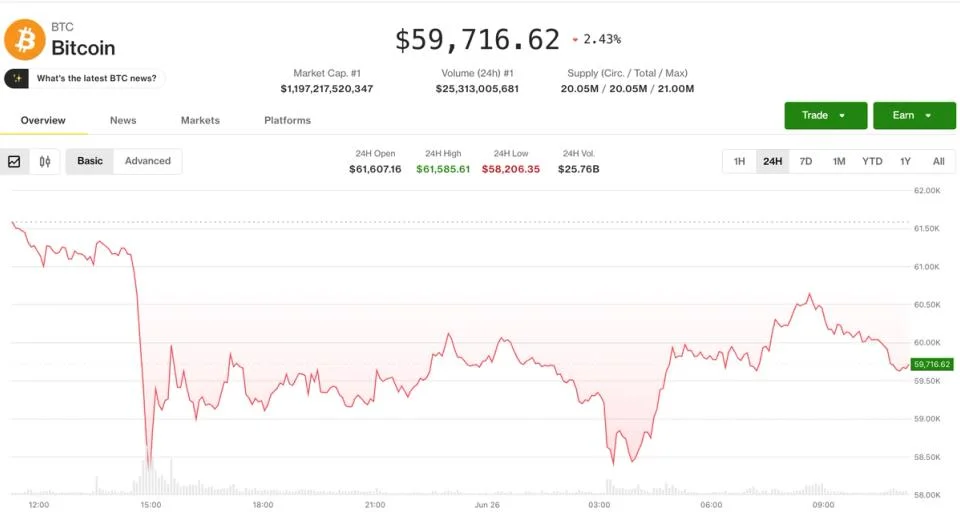

Bitcoin a touché 58 100 $, son plus bas niveau depuis septembre 2024, avant de se redresser vers 59 770 $. Ether n’a pas suivi, glissant encore de 1 % à environ 1 550 $ et prolongeant ses pertes pour une troisième séance d’affilée, tandis que les futures du Nasdaq 100 et du S&P 500 ont ouvert vendredi en baisse de 1 % et 0,4 % respectivement, le rallye technologique de trois mois continuant de se défaire.

Le rebond masquait un marché des dérivés clairement orienté à la défensive. Plus d’un milliard de dollars de positions leveraged, en majorité à la hausse, ont été liquidés en 24 heures, et l’ETH a enregistré plus de liquidations que le BTC sur les 12 dernières heures. L’open interest des futures Bitcoin a grimpé à 778 000 BTC, en nette hausse par rapport aux creux récents proches de 730 000, avec une accumulation concentrée lors de la vente de fin de journée jeudi, un schéma compatible avec des traders ajoutant des shorts sur la faiblesse plutôt qu’en couverture.

Ce que ça change

La forme de la hausse de l’open interest compte autant que l’évolution des prix. Un OI en hausse sur un marché qui baisse signifie l’ouverture de positions baissières fraîches, et pas seulement le secouage de positions longues passives, ce qui augmente le risque d’une nouvelle jambe de baisse si le support des 58 000 $ cède. L’open interest d’Ether est resté stable autour de 14 millions d’ETH depuis mi-juin, un signal plus neutre qui indique que les longs ETH abandonnent simplement, tandis que le BTC attire une conviction shorts assumée.

Les indicateurs de volatilité confirment ce basculement. La volatilité implicite à 30 jours du Bitcoin (BVIV) a bondi à 53 %, son plus haut depuis le 7 juin et en hausse depuis 39 % le 16 juin. L’indice ETH est monté à 66 %, et sur Deribit le skew des options BTC à une semaine approche les 30 %, une prime inhabituellement forte pour les puts par rapport aux calls. Le VIX à 20 % et l’indice MOVE du marché obligataire montrent que les actions ne sont pas encore en mode panique, mais les dérivés crypto intègrent davantage de douleur que la TradFi.

Impact sur le marché

Les données de flux confirment la lecture baissière. Le delta de volume cumulé sur 24 heures ajusté à l’OI est négatif sur la plupart des 25 premiers tokens, avec seulement BNB, SOL et TON dans le vert, et le biais en faveur des ordres au marché plutôt qu’aux limites passives persiste depuis mardi. Les transactions de bloc ont complété le tableau, avec notamment une demande notable pour le put BTC à 53 000 $ expirant le 10 juillet et des risk reversals sur ether, deux hedges baissiers à une semaine passés par des comptes plus importants.

Questions fréquemment posées

-

Pourquoi le rebond du Bitcoin depuis 58 000 $ est-il jugé fragile ?

Bitcoin s’est repris vers 59 770 $ après avoir touché 58 100 $, mais les données sur les dérivés indiquent un mouvement superficiel. L’open interest des futures est passé à 778 000 BTC depuis des creux récents proches de 730 000 lors de la vente de jeudi, ce qui suggère que les traders ont ajouté des shorts sur le…

-

Quel montant de positions leveraged a été liquidé ?

Plus d’un milliard de dollars de positions crypto leveraged ont été liquidées en 24 heures, les longs représentant la majorité. Ether a enregistré plus de liquidations que Bitcoin sur les 12 dernières heures, même si le BTC a absorbé la plus forte hausse d’open interest en notionnel.

-

Que disent les options Deribit sur la direction à court terme ?

Le skew des options BTC à une semaine sur Deribit approche 30 %, une prime marquée pour les puts par rapport aux calls, et les skews à un et trois mois envoient le même message. Les flux de bloc ont ajouté une demande pour le put BTC à 53 000 $ expirant le 10 juillet et pour des risk reversals sur ether, deux hedges…

-

Comment la hausse de la volatilité crypto se compare-t-elle aux actions ?

La volatilité implicite à 30 jours du Bitcoin (BVIV) a bondi à 53 %, son plus haut depuis le 7 juin et en hausse depuis 39 % le 16 juin. L’indice Ether est monté à 66 %. Le VIX à 20 % et l’indice MOVE du Trésor montrent que les actions ne sont pas en mode panique, mais les dérivés crypto intègrent davantage de baisse…

-

Pourquoi Ethena (ENA) figure-t-il parmi les pires performers ?

ENA a perdu encore 5 % vendredi, prolongeant sa baisse depuis le plus haut du 3 juin à 34 %. Une partie de la stratégie de rendement d’Ethena dépend de taux de funding positifs, désormais passés en territoire négatif, ce qui fragilise le mécanisme de retour central du token.