Markus Thielen, PDG de 10x Research, soutient que le dollar-cost averaging est l'une des erreurs les plus courantes et les plus coûteuses que les conseillers commettent pour le compte de leurs clients sur le bitcoin. La feuille de route du S&P 500 — accumulation régulière, temps passé sur le marché — suppose un actif qui s'apprécie de manière constante, ce que l'histoire de bitcoin en quatre cycles depuis 2011 a violé à plusieurs reprises. Les drawdowns de sommet à creux pour les investisseurs en buy-and-hold ont atteint −80 % à trois reprises, non pas comme un risque extrême mais comme une caractéristique structurelle récurrente de l'actif.

Pourquoi c'est important

Le DCA offre un confort psychologique, pas une protection mathématique, parce qu'il ne réduit pas l'exposition lorsque le régime a structurelment basculé dans le négatif. L'alternative prônée par Thielen est la conscience du régime : bitcoin passe 12 à 18 mois dans des phases haussières ou baissières identifiables, portées par le calendrier d'offre du halving quadriennal, par des vagues successives d'adoption institutionnelle et par des cycles de levier qui amplifient à la hausse comme à la baisse. 10x Research suit dix signaux indépendants couvrant le momentum, la tendance et les métriques on-chain de coût de revient pour identifier le régime actif.

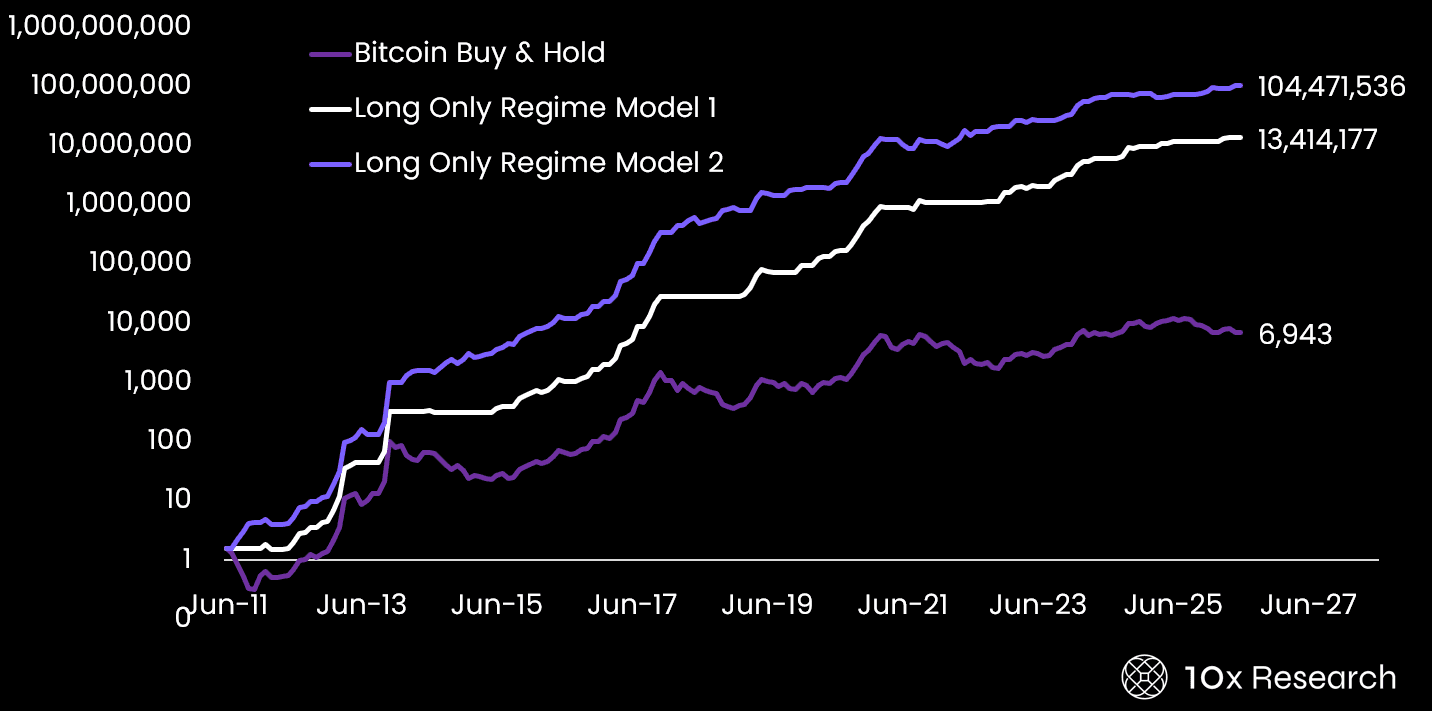

L'écart empirique est large : lorsque la plupart des signaux sont positifs, le rendement mensuel moyen de bitcoin a été de +25 % ; lorsque la majorité sont négatifs, la moyenne est de −6 %, soit un écart de 31 points de pourcentage. Une approche long-only sensible au cycle a produit un ratio de Sharpe de 1,22 en backtest contre 0,82 pour le buy-and-hold sur une période de 15 ans, et a ramené le drawdown maximal de −80 % à −44 %.

Impact sur le marché

Le cadre soutient une bande d'allocation dynamique plutôt qu'une position fixe. Un mandat spécifiant une allocation maximale de 5 % en bitcoin devrait tout de même se demander si ces 5 % sont déployés à 100 %, 50 % ou 0 % à un moment donné du cycle. Des signaux de régime basés sur des règles, propriétaires ou tiers, peuvent piloter ces décisions sans appels discrétionnaires au marché. L'approche ne l'emporte pas en ayant plus souvent raison que le buy-and-hold, mais en se mettant à l'écart durant les mois groupés où bitcoin perd 20 %, 30 % ou 40 % — les drawdowns qui, en pratique, achèvent les portefeuilles plutôt que de les traverser.

Par ailleurs, Eric Tomaszewski de Verde Capital Management estime que la véritable question fiduciaire pourrait être de savoir où la valeur se capte au sein des écosystèmes blockchain, soulignant le potentiel d'Ethereum comme collatéral productif pour les institutions et les agents IA, ainsi que des protocoles comme Hyperliquid et Aerodrome qui privilégient la distribution de revenus aux métriques d'activité brute. Dave LaValle, président de CoinDesk Data and Indices, a par ailleurs noté que The Morgan Stanley Bitcoin Trust ETF a franchi les 230 M$ d'actifs en un mois après son lancement début avril — le premier spot bitcoin ETF d'une grande banque américaine.

Questions fréquemment posées

-

Pourquoi le DCA est-il une mauvaise stratégie pour bitcoin par rapport aux actions ?

Le DCA suppose un actif qui s'apprécie de manière constante. L'histoire de bitcoin en quatre cycles depuis 2011 a produit trois drawdowns de sommet à creux de −80 %, et l'accumulation régulière sur le cycle 2021–2022 a tout de même exposé les investisseurs à des pertes mark-to-market catastrophiques durant la phase…

-

Que mesure concrètement une stratégie bitcoin sensible au cycle ?

10x Research suit dix signaux indépendants couvrant le momentum, la tendance et les métriques on-chain de coût de revient. Lorsque la plupart des signaux sont positifs, le rendement mensuel moyen de bitcoin a été de +25 % ; lorsque la majorité sont négatifs, la moyenne est de −6 %, soit un écart de 31 points de…

-

Dans quelle mesure une approche par régime améliore-t-elle les rendements ajustés du risque sur bitcoin ?

En backtest sur une période de 15 ans, une approche long-only sensible au cycle a produit un ratio de Sharpe de 1,22 contre 0,82 pour le buy-and-hold, et a ramené le drawdown maximal de −80 % à −44 %.

-

Comment les conseillers doivent-ils structurer une allocation bitcoin dans ce cadre ?

Les conseillers devraient construire une bande d'allocation dynamique plutôt qu'une position fixe. Un mandat spécifiant une allocation maximale de 5 % en bitcoin doit toujours déterminer si ces 5 % sont déployés à 100 %, 50 % ou 0 % à un moment donné du cycle, à l'aide de signaux de régime basés sur des règles.

-

Que signale pour le marché le lancement du spot bitcoin ETF de Morgan Stanley ?

Le Bitcoin Trust ETF de Morgan Stanley a franchi les 230 M$ d'actifs en un mois après son lancement début avril, devenant le premier spot bitcoin ETF d'une grande banque américaine. Dave LaValle, de CoinDesk, l'a présenté comme l'accélération de la poussée de Wall Street vers l'exposition au bitcoin.