Les paris haussiers surchargés sur le dollar et sur les marchés de taux américains sont devenus suffisamment déséquilibrés pour que tout retournement brusque puisse poser un plancher sous le cours du bitcoin. Le positionnement net agrégé long sur le dollar a bondi de 18% à 34,5 milliards de dollars durant la semaine close le 22 juin, un plus haut en sept ans selon les données du CFTC et d'ICE Europe, tandis que les fonds leveraged détiennent un record de 2,97 millions de contrats short sur les contrats à terme SOFR, soit l'équivalent de plus de 700 milliards de dollars de paris notionnels sur la hausse des taux, d'après Saxo Bank.

C'est exactement le type de positionnement unilatéral qui a tendance à se dénouer d'un coup. Si le pétrole se détend et que les données sur l'emploi américain de vendredi déçoivent les attentes, le dollar et les rendements peuvent reculer ensemble, précisément la combinaison qui soutient les actifs risqués comme le bitcoin. Le BTC reste bloqué près de 60 000 dollars, et la bougie de la semaine dernière a clôturé sous la moyenne mobile simple sur 200 semaines pour la première fois depuis début 2023, un niveau qui a historiquement marqué la phase finale des précédents marchés baissiers.

Pourquoi c'est important

La configuration est fragile parce que tout le monde se tient du même côté. Avant le début du conflit iranien en février, les spéculateurs étaient nette vendeurs de dollar. Sept mois plus tard, ils affichent leur plus forte position nette longue depuis des années, et les opérateurs de taux se sont entassés sur un short SOFR record qui intègre de nouveaux resserrements de la Fed. Les deux positions sont vulnérables à un seul point de données, et ce point de données tombe vendredi.

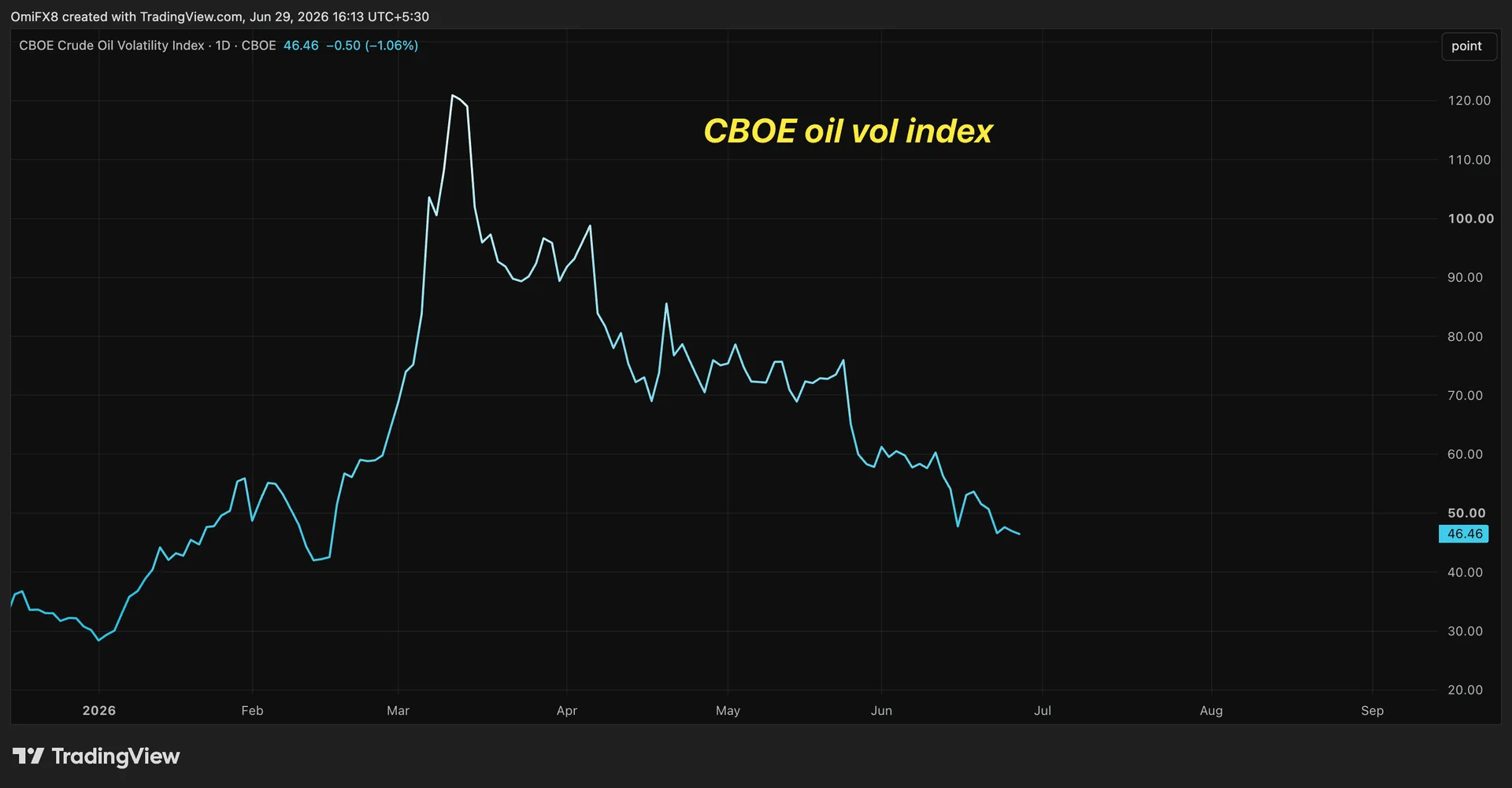

Le sentiment est déjà assez dégradé pour que les ETF spot bitcoin soient en passe d'enregistrer un outflow mensuel record, après avoir perdu environ 4 milliards de dollars rien qu'en juin. L'indice de volatilité sur le pétrole brut du CBOE est tombé à 46%, son plus bas depuis mi-février, ce qui signifie que la prime de risque liée à l'Iran a largement été retirée des matières premières, mais les flux de brut via le détroit d'Ormuz restent contraints et Art Berman a signalé seulement 8 tankers entrants et 7 sortants durant le week-end, bien en dessous de la moyenne quotidienne de la semaine dernière.

Impact sur les marchés

Un chiffre de l'emploi faible ferait deux choses à la fois. Il invaliderait le trade de hausse des taux qui ancre les shorts SOFR, et il affaiblirait le dollar qui ancre les 34,5 milliards de dollars de position nette longue. À eux deux, cela signifie une monnaie moins chère et un dollar plus souple, deux éléments favorables au bitcoin.

Questions fréquemment posées

-

Pourquoi des positions surchargées sur le dollar et les taux aideraient-elles le bitcoin ?

Le positionnement net long sur le dollar atteint un plus haut de sept ans à 34,5 milliards de dollars et les fonds leveraged détiennent un record de plus de 700 milliards de dollars de shorts SOFR. Quand le positionnement devient aussi unilatéral, même une petite surprise sur les données a tendance à dénouer les deux…

-

Quelle donnée pourrait déclencher le dénouement ?

Le rapport sur l'emploi américain de vendredi est le déclencheur évident. Une déception par rapport aux attentes invaliderait la thèse de hausse des taux derrière les shorts SOFR, enverrait le dollar à la baisse et poserait probablement un plancher sous le BTC. Un chiffre ferme maintient le trade surchargé en vie et…

-

Pourquoi la moyenne mobile simple sur 200 semaines compte-t-elle pour le bitcoin ?

La bougie hebdomadaire du BTC pour la semaine close le 28 juin a clôturé sous la SMA 200 semaines pour la première fois depuis début 2023. Historiquement, les passages sous cette moyenne de long terme ont marqué la phase finale des marchés baissiers précédents et se sont révélés être des points d'entrée attractifs…

-

Jusqu'où la défiance sur les ETF est-elle allée ?

Les ETF spot bitcoin sont en passe d'enregistrer un outflow mensuel record, après avoir perdu environ 4 milliards de dollars rien qu'en juin. Ce niveau de capitulation est cohérent avec le type de positionnement lessivé qui précède souvent un rebond à contre-courant.

-

Quel est le risque de queue résiduel pour cette thèse ?

Les flux de pétrole via le détroit d'Ormuz restent contraints, avec seulement 8 tankers de brut entrants et 7 sortants durant le week-end selon Art Berman, bien en dessous de la moyenne quotidienne précédente. Un nouveau choc d'offre pourrait relancer la volatilité du pétrole, renforcer le dollar et compromettre la…