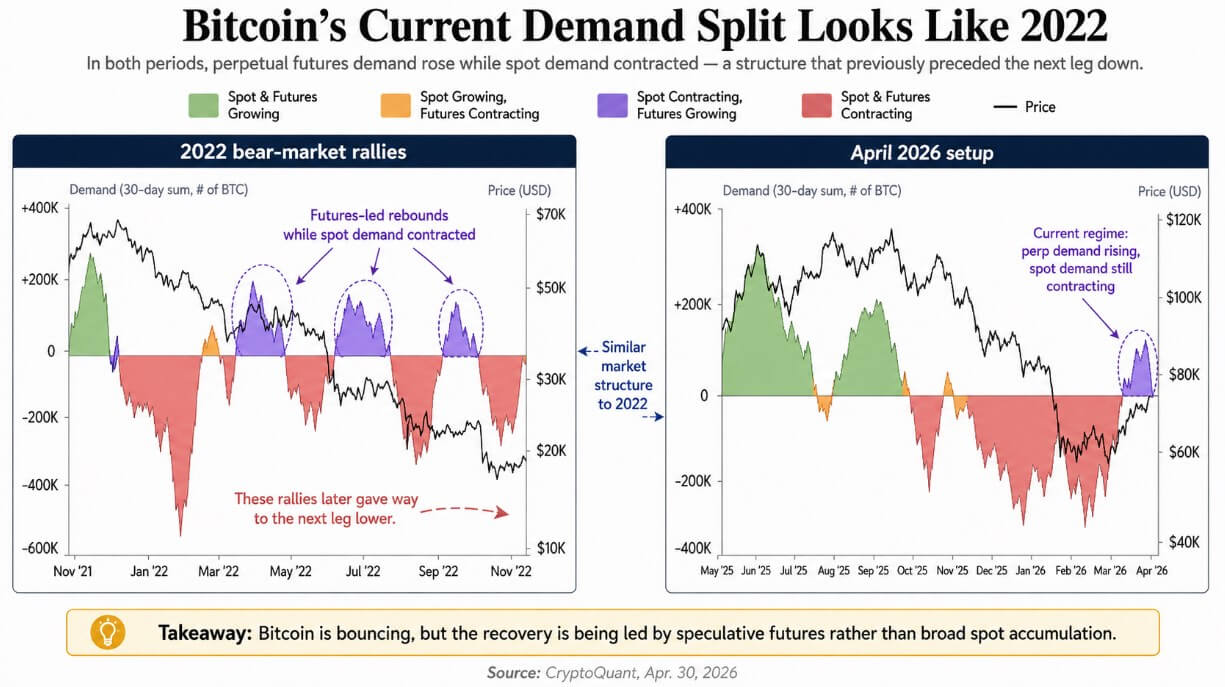

L'analyse de CryptoQuant du 30 avril montre que la reprise de Bitcoin est financée presque entièrement par les contrats futures perpétuels, et non par la demande au comptant — la même structure de marché qui a défini les rallyes ratés du marché baissier de 2022, lorsque les rebonds portés par le levier se sont résolus en une nouvelle jambe baissière.

Les données CoinGlass capturent la répartition : 47,64 milliards de dollars de volume futures Bitcoin sur 24 heures contre 4,07 milliards au spot, soit un ratio de 11,7x, avec un intérêt ouvert proche de 54,19 milliards de dollars au 30 avril. Certaines plateformes portent le levier à 50x la collatérale, ce qui signifie qu'un mouvement adverse relativement modeste peut forcer un débouclage important dans un carnet spot de 4 milliards de dollars par jour.

Pourquoi c'est important

Le parallèle avec 2022 est structurel, pas cosmétique. Lors de chaque rallye baissier de cette année-là, la demande sur les futures perpétuels s'est rétablie en premier tandis que les contrats spot se contractaient — les traders avec effet de levier ont financé le rebond, puis se sont retirés lorsque les acheteurs au comptant se sont révélés trop peu nombreux pour absorber la vente. Le mouvement d'avril 2026 de Bitcoin s'inscrit dans ce régime, avec un capital emprunté qui réapparaît avant la demande réelle.

L'ampleur est désormais plus grande. Une base d'intérêt ouvert de 54 milliards de dollars face à 4 milliards de volume spot quotidien pose un problème de profondeur qui n'existait pas à la même échelle en 2022. Les données de Farside Investors font état de sorties agrégées des ETF Bitcoin spot américains de 490,5 millions de dollars entre le 27 et le 29 avril — la demande des ETF est devenue hésitante au moment précis où le positionnement sur les futures se développe.

Impact sur le marché

Le déclencheur haussier est l'indicateur de demande apparente de CryptoQuant qui repasse au-dessus de zéro avant que l'intérêt ouvert ne se déboucle — une accumulation au spot qui confirme le mouvement porté par les futures. Ce n'est pas encore arrivé. Le scénario baissier n'a besoin que d'une réduction d'exposition des traders avec levier avant que la demande au spot ne devienne positive, et un débouclage partiel sur 54 milliards de dollars d'intérêt ouvert génère d'importantes ventes en valeur absolue dans un carnet spot peu profond.

L'écart structurel par rapport à 2022 donne néanmoins un socle aux positions longues : les ETF Bitcoin spot américains détiennent désormais environ 58,1 milliards de dollars cumulés, avec IBIT seul à près de 65,2 milliards, et IBIT a absorbé environ 1,47 milliard de dollars d'entrées nettes entre le 13 et le 29 avril. Cette demande institutionnelle n'existait pas il y a quatre ans.

Questions fréquemment posées

-

Que nous dit le ratio de volume futures/spot sur le rallye de Bitcoin ?

Les données CoinGlass montrent 47,64 milliards de dollars de volume futures Bitcoin sur 24 heures contre 4,07 milliards au spot au 30 avril — un ratio de 11,7x. CryptoQuant y voit le levier qui porte le mouvement plutôt qu'une demande en cash engagée, la même répartition qui a défini les rallyes ratés de 2022.

-

Pourquoi les analystes comparent-ils la configuration d'avril 2026 à celle de 2022 ?

La note de CryptoQuant du 30 avril signale une demande futures perpétuels qui se rétablit pendant que les contrats spot se contractent — le régime qui a produit les rallyes baissiers de 2022, où les rebonds avec levier se sont résolus en jambe baissière parce que les acheteurs au comptant étaient trop peu nombreux…

-

Quel est le risque lié à l'intérêt ouvert si les positions longues avec levier se débouclent ?

L'intérêt ouvert sur Bitcoin se situait à environ 54,19 milliards de dollars au 30 avril. Certaines plateformes portent le levier à 50x la collatérale, donc un débouclage partiel face à quelque 4 milliards de dollars de volume spot quotidien pose un problème de profondeur — les liquidations peuvent pousser les prix à…

-

À quoi ressemblent les flux des ETF Bitcoin spot américains actuellement ?

Les données de Farside Investors font état de sorties agrégées des ETF Bitcoin spot américains de 490,5 millions de dollars entre le 27 et le 29 avril. La demande des ETF à court terme est devenue hésitante, même si, sur une base plus longue, la catégorie détient environ 58,1 milliards de dollars cumulés et IBIT seul…

-

Qu'est-ce qui invaliderait le scénario baissier façon 2022 pour Bitcoin ?

L'indicateur de demande apparente de CryptoQuant qui repasse au-dessus de zéro avant que l'intérêt ouvert ne se déboucle — une accumulation au spot confirmant le mouvement porté par les futures. L'offset structurel est réel : des ETF spot américains régulés, une infrastructure institutionnelle plus profonde, et une…