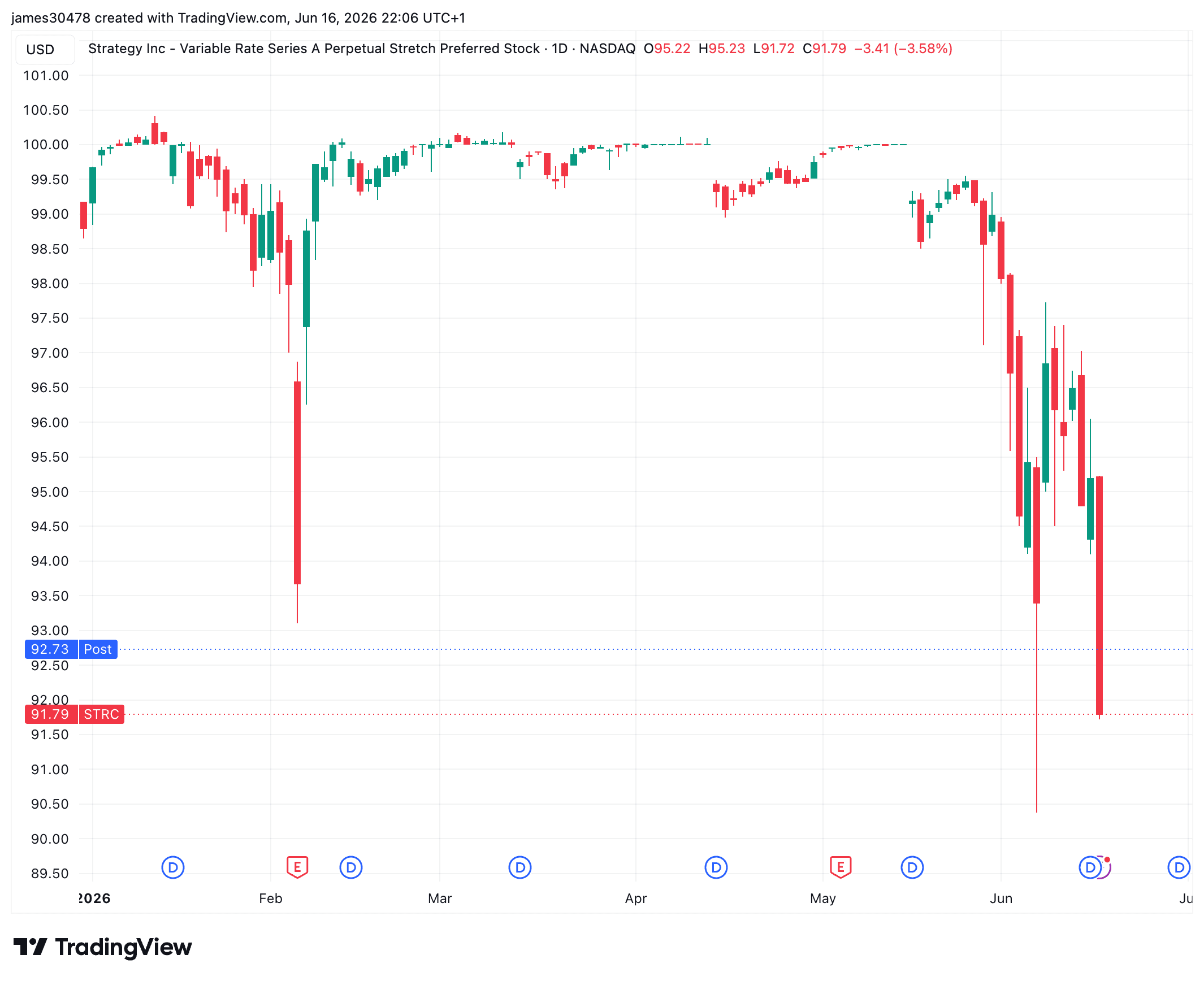

L'action préférentielle STRC de Strategy, adossée au bitcoin, a clôturé à 91,79 $ mardi — sa troisième plus basse clôture depuis son lancement en juillet 2025 — se situant près de 8 % en dessous de sa valeur nominale de 100 $ alors qu'une confluence de pressions pèse sur la sécurité.

Pourquoi c'est important

Le rabais persistant signale un stress structurel réel, pas seulement une baisse routinière après le dividende. Trois forces convergent : le bitcoin, qui oscille autour de 65 000 $ (environ 50 % en dessous de son sommet historique d'octobre), tire vers le bas le récit de la garantie sous-jacente ; la période de dividende de Strategy a été réduite de 24 mois à environ 7 mois après que l'entreprise a utilisé ses réserves de liquidités pour rembourser 1,5 milliard de dollars de dette convertible ; et un concurrent direct remporte l'argument des investisseurs axés sur le revenu. La sécurité préférentielle SATA de Strive se négocie à 99,99 $, paie un rendement annualisé plus élevé d'environ 13 % contre 11,5 % pour STRC, distribue des dividendes quotidiennement plutôt que tous les deux mois, et n'a aucune dette — plaçant SATA au sommet de la structure du capital. L'écart entre les deux titres s'est élargi à un rabais record de 8,20 $ pour STRC.

Impact sur le marché

Le prix actuel du marché de STRC implique un rendement annualisé d'environ 12,53 %, et les analystes interprètent cela comme le marché exigeant environ 100 points de base de rendement supplémentaire avant que la demande significative ne revienne. Tant que Strategy ne reconstruit pas sa période de couverture de dividende ou n'augmente pas le taux de distribution, STRC fait face à un vent contraire structurel que le prix du bitcoin seul ne peut pas résoudre. Les investisseurs axés sur le revenu qui se tournent vers SATA représentent un drain concurrentiel durable, et non un simple changement de sentiment temporaire.

Questions fréquemment posées

-

Pourquoi la période de dividende de STRC a-t-elle diminué si rapidement ?

Strategy a utilisé une partie de ses réserves de liquidités pour rembourser 1,5 milliard de dollars de dette convertible, réduisant sa couverture de dividende d'environ 24 mois à environ 7 mois et subordonnant les détenteurs de STRC en dessous des détenteurs de dette convertible dans la structure du capital.

-

Qu'est-ce qui rend le SATA de Strive une alternative plus solide à STRC pour les investisseurs axés sur le revenu ?

Le SATA offre un rendement annualisé plus élevé d'environ 13 % contre 11,5 % pour STRC, paie des dividendes quotidiennement plutôt que tous les deux mois, et n'a aucune dette — le plaçant au sommet de la structure du capital sans obligation envers les détenteurs de dette convertible.

-

De combien le rendement de STRC devrait-il augmenter pour récupérer sa valeur nominale de 100 $ ?

Sur la base du prix actuel du marché de STRC de 91,79 $ et de son taux de dividende existant, les analystes estiment que le marché exige environ 100 points de base de rendement supplémentaire avant que la demande ne revienne et que le titre puisse se négocier à nouveau près de sa valeur nominale de 100 $.