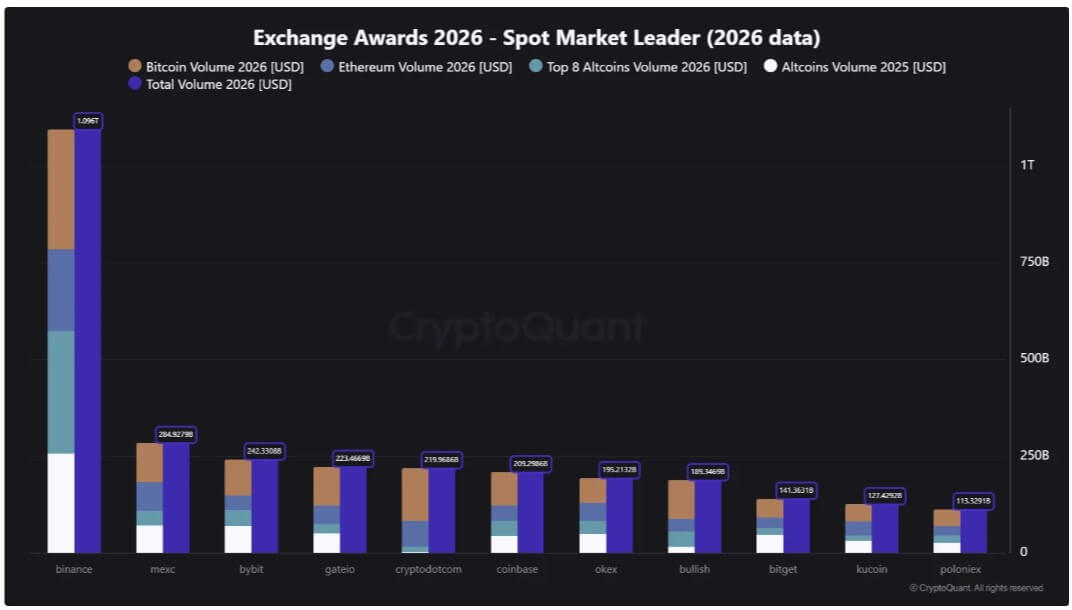

Le trading crypto a cessé de se disperser entre des centaines de plateformes et se regroupe désormais dans une poignée de grandes bourses qui agissent de plus en plus, simultanément, comme banques, courtiers, dépositaires et prêteurs. Binance a enregistré à elle seule 1 090 Md$ de volume sur les 112 premiers jours de 2026, éclipsant les plateformes suivantes — MEXC à 284,9 Md$, Bybit à 242,3 Md$, Crypto.com à 219,9 Md$, Coinbase à 209,3 Md$ et OKX à 195,2 Md$ — selon les données CryptoQuant citées dans un nouveau rapport du Financial Stability Institute de la Banque des règlements internationaux. La BIS estime que les 10 premières bourses traitent désormais environ 90 % du volume spot centralisé mondial, Binance représentant à elle seule près de 39 %.

Pourquoi c'est important

Le rapport du FSI qualifie ces firmes d'« intermédiaires crypto-actifs multifonctionnels » (MCI) — des plateformes qui combinent trading, conservation, staking, prêt, produits dérivés et produits de rendement sous un même toit, à la manière dont une banque, un courtier, une bourse et un dépositaire traditionnels relèveraient chacun de cadres réglementaires distincts. Les cinq plus grands MCI servent collectivement entre 200 et 230 millions d'utilisateurs, dont 20 à 34 millions utilisent des produits de staking ou d'« earn » qui transforment des soldes inactifs en exposition de crédit non garantie vis-à-vis de la plateforme elle-même. Celsius et FTX sont cités comme les échecs ayant démontré ce modèle, simplement plus petits que les plateformes qui dominent aujourd'hui la liquidité.

Impact sur le marché

Cette concentration pose aussi un problème de structure de marché, et pas seulement de protection des consommateurs. Lorsque l'effet de levier, les collatéraux et les moteurs de liquidation automatisée se trouvent tous sur les mêmes plateformes qui dominent la liquidité spot, un choc macroéconomique peut devenir un événement de désendettement systémique en quelques minutes — la BIS renvoie au krach éclair d'octobre 2025, qui a déclenché environ 19 Md$ de liquidations forcées sur 1,6 million de traders, comme démonstration concrète. La prescription du rapport est l'application de règles prudentielles de type bancaire — coussins de capital et de liquidité, tests de résistance, ségrégation des actifs clients et plans de résolution — aux MCI, en combinant supervision par entité et par activité. À mesure que les liens avec la finance traditionnelle se renforcent via les ETF spot, la conservation institutionnelle, les réserves de stablecoins et les rails de courtage, le FSI avertit qu'une perturbation sur une grande plateforme ne resterait pas cantonnée à l'écosystème crypto.

Questions fréquemment posées

-

Que dit concrètement la BIS sur les plateformes crypto ?

Un nouveau rapport du Financial Stability Institute de la Banque des règlements internationaux avertit que les grandes plateformes crypto se sont transformées en « intermédiaires crypto-actifs multifonctionnels » — des plateformes combinant trading, conservation, prêt, produits dérivés, staking et produits de…

-

Quelle est la concentration actuelle du trading crypto ?

Selon les données CryptoQuant citées dans le rapport de la BIS, Binance a enregistré 1 090 Md$ de volume sur les 112 premiers jours de 2026. Les 10 premières bourses centralisées traitent environ 90 % du volume spot mondial, Binance représentant à elle seule près de 39 %. Le niveau suivant — MEXC, Bybit, Crypto.com,…

-

Pourquoi générer du rendement sur les plateformes est-il risqué ?

Les chercheurs de la BIS expliquent que lorsque des clients déposent des actifs dans des produits de staking ou d'earn, ils peuvent finir par détenir une créance non garantie sur la plateforme plutôt que la propriété d'actifs spécifiques. En cas de faillite, les clients sont traités comme des créanciers ordinaires —…

-

Quels échecs passés la BIS référence-t-elle ?

Le rapport cite Celsius Network, dont le modèle de rendement s'est effondré lors des retraits de 2022, et FTX, où les actifs clients se sont retrouvés mêlés à l'activité de trading de la société affiliée. Les deux sont présentés comme des préfigurations structurelles du schéma de risque désormais visible sur les…

-

Que recommande la BIS aux régulateurs ?

Le rapport appelle à l'application de règles prudentielles de type bancaire aux grands intermédiaires crypto : coussins de capital et de liquidité, tests de résistance, ségrégation des actifs clients et plans de résolution formels. Il recommande aussi une combinaison de surveillance par entité, couvrant la plateforme…