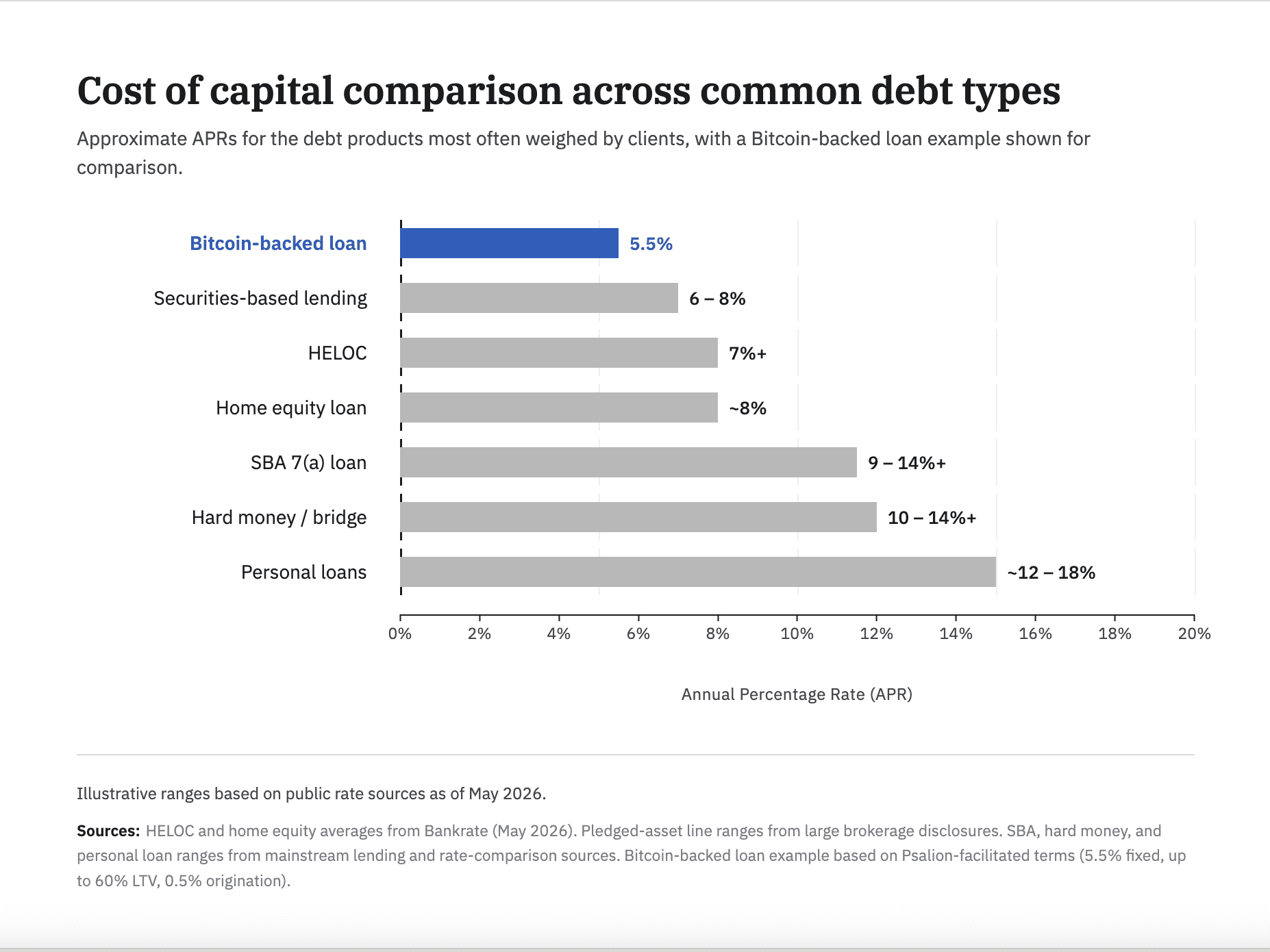

Le prêt adossé à Bitcoin se repositionne dans les flux de travail de la gestion de patrimoine institutionnelle comme une question de coût du capital plutôt que comme un trade crypto, selon la newsletter Crypto Long & Short de CoinDesk publiée cette semaine. Alec Beckman, VP Amériques de Psalion, soutient que les profils très endettés — investisseurs immobiliers, fondateurs, conseillers et dirigeants de PME — devraient comparer le crédit garanti par BTC aux HELOC au-dessus de 7 %, au prêt adossé à des titres entre 6 et 8 %, aux prêts hard money et aux bridges entre 10 et 14 % plus points, et aux prêts personnels dans la fourchette basse à moyenne de la dizaine. La propre structure de Psalion — taux fixe de 5,5 %, jusqu'à 60 % de LTV, frais de origination de 0,5 % — est présentée comme un point de référence dans cette comparaison.

Pourquoi c'est important

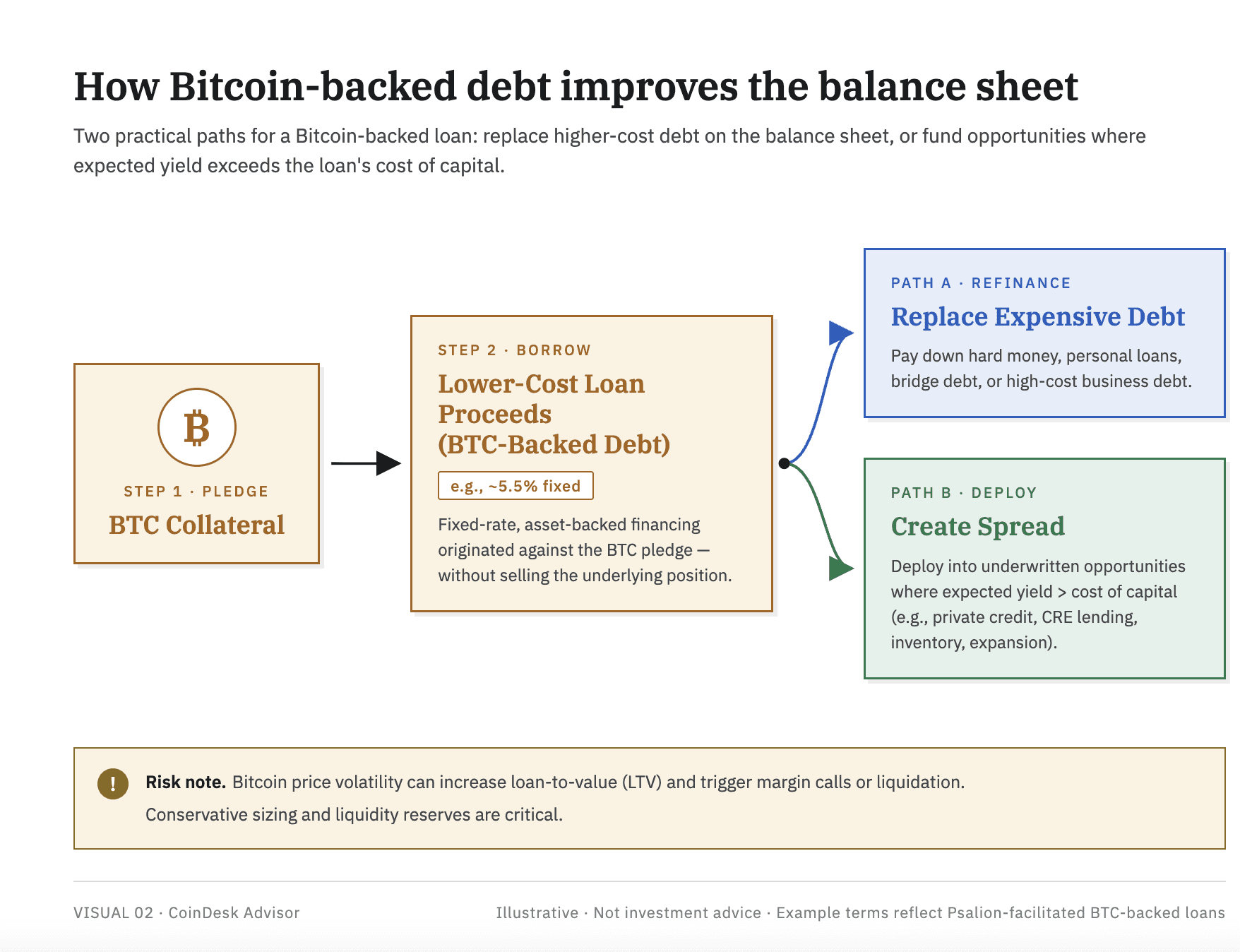

Ce recadrage compte parce qu'il change l'identité de l'acheteur pertinent. Le pitch ne s'adresse plus aux traders crypto-natifs qui cherchent à couvrir leur exposition ou à jouer l'effet de levier ; il vise des emprunteurs en place qui détiennent déjà du BTC et portent déjà de la dette conventionnelle. Beckman articule trois leviers de décision — taux, frais et friction — et argue qu'une souscription centrée sur le collatéral permet aux prêteurs de zapper la vérification de revenus, les déclarations fiscales, les expertises, les garanties personnelles et les covenants, pour un accès plus rapide à des dollars ou des stablecoins adossés à un actif vérifiable et suivi en continu. Les avertissements sur le risque de collatéral sont explicites : la volatilité du BTC peut franchir les seuils de LTV, déclencher des appels de marge et créer des événements de liquidation fiscalement imposables ; le produit est donc calibré pour des clients qui maîtrisent l'actif, et non vendu comme une amélioration universelle.

Impact sur le marché

La newsletter associe ce recadrage à un argument parallèle de Serena Sebastiani, Chief Strategy Officer de Fuze, selon lequel les stablecoins ne sont plus un produit crypto mais une infrastructure de règlement pour les corridors de paiement les moins servis au monde. Elle cite des rails stablecoin opérationnels sous 1 % sur les corridors Golfe–Asie du Sud, intra-africains et CEI–MENA, face à un coût moyen de 8,3 % pour les transferts en Afrique subsaharienne — environ trois fois l'objectif ODD de 3 % des Nations Unies — et rappelle le déficit de 136 milliards de dollars de financement du commerce pour les PME africaines et un marché ZLECAF de 3 400 milliards de dollars où les traders chinois règlent déjà en USDT. Les titres de la semaine confirment la consolidation de la plomberie institutionnelle : le Clarity Act a franchi un comité du Sénat 15-9, JPMorgan a déposé un fonds tokenisé JLTXX sur Kinexys structuré selon les règles de réserve du GENIUS Act, les fonds BUIDL de BlackRock à 2,2 milliards de dollars et JTRSY de Janus Henderson à 1,1 milliard de dollars ont obtenu un accès au rachat instantané via la plateforme Basin de Grove à 1 milliard de dollars, Galaxy a obtenu une BitLicense de New York sur une plateforme prime de 9 milliards de dollars, et la capitalisation du marché RWA tokenisé de Solana a bondi de 43 % en glissement trimestriel à 2,01 milliards de dollars.

Questions fréquemment posées

-

Quel taux porte réellement aujourd'hui le prêt adossé à Bitcoin ?

La structure Psalion citée dans la newsletter est un taux fixe de 5,5 %, jusqu'à 60 % de LTV, avec 0,5 % de frais de origination. Les taux du marché varient largement, mais ce point de référence casse les prix des HELOC au-dessus de 7 %, du prêt adossé à des titres entre 6 et 8 % et des prêts hard money ou bridges…

-

Quel est l'emprunteur cible du crédit garanti par BTC ?

Les profils très endettés qui détiennent déjà du Bitcoin — investisseurs immobiliers, fondateurs, dirigeants de PME et conseillers dont les clients portent de la dette conventionnelle — et non les traders crypto-natifs en quête d'effet de levier. Le pitch consiste à comparer le collatéral BTC à la stack de dette…

-

Pourquoi les stablecoins sont-ils présentés comme une infrastructure de règlement ?

Les rails stablecoin actifs sur les corridors Golfe–Asie du Sud, intra-africains et CEI–MENA opèrent sous 1 %, face à un coût moyen de 8,3 % pour les transferts en Afrique subsaharienne — près du triple de l'objectif ODD de 3 % des Nations Unies. Les régulateurs aux EAU, au Rwanda, au Kazakhstan et aux Philippines…

-

Quels sont les principaux risques d'un emprunt adossé à du Bitcoin ?

La volatilité du BTC peut pousser la LTV au-delà des seuils convenus et déclencher des appels de marge ou une liquidation forcée, ce qui peut créer un événement imposable. La newsletter calibre explicitement le produit pour des emprunteurs qui comprennent l'actif et conservent des tampons de liquidité sous la LTV…

-

Quels jalons institutionnels la newsletter a-t-elle signalés cette semaine ?

Le Clarity Act a franchi un comité du Sénat américain 15-9, JPMorgan a déposé le fonds tokenisé JLTXX sur Kinexys selon les normes de réserve du GENIUS Act, les fonds BUIDL de BlackRock à 2,2 milliards de dollars et JTRSY de Janus Henderson à 1,1 milliard de dollars ont obtenu le rachat instantané via la plateforme…