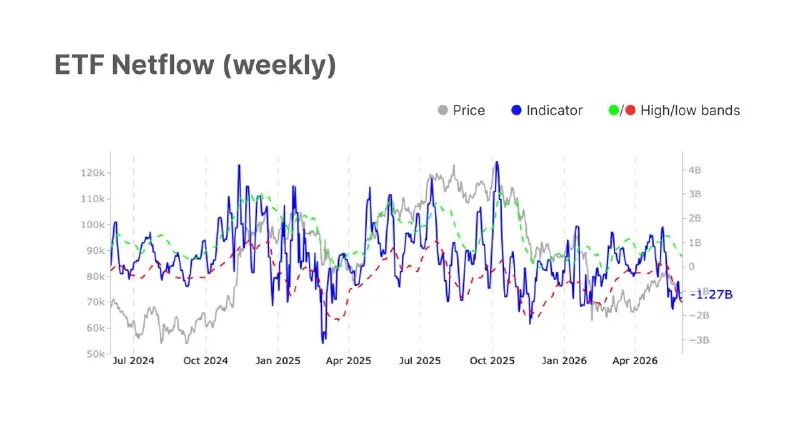

Le Bitcoin s'échange à 71,3K$ sous une pression croissante sur toutes les grandes couches de marché, selon le Market Pulse semaine 23 de Glassnode. Les sorties nettes d'ETF ont quasi doublé d'une semaine sur l'autre pour atteindre 1,3Md$, tandis que le volume de trading ETF bondissait de 78 % à 10,9Md$, signalant une sortie institutionnelle à grande échelle et urgente plutôt qu'un rééquilibrage passif. Sur la chaîne, la machine tourne encore — le volume de transferts a grimpé de 31 % à 4,6Md$ et les frais de 17 % — mais la variation de capitalisation réalisée s'est effondrée de 57 % vers zéro, ce qui signifie que le capital frais a de facto cessé d'affluer dans l'écosystème.

Pourquoi c'est important

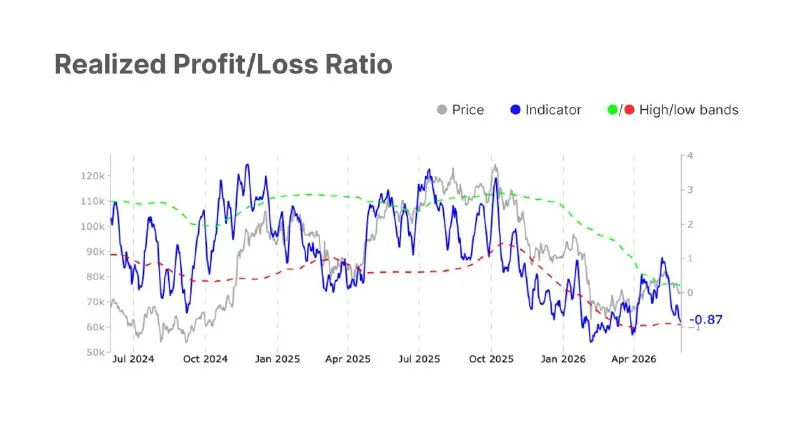

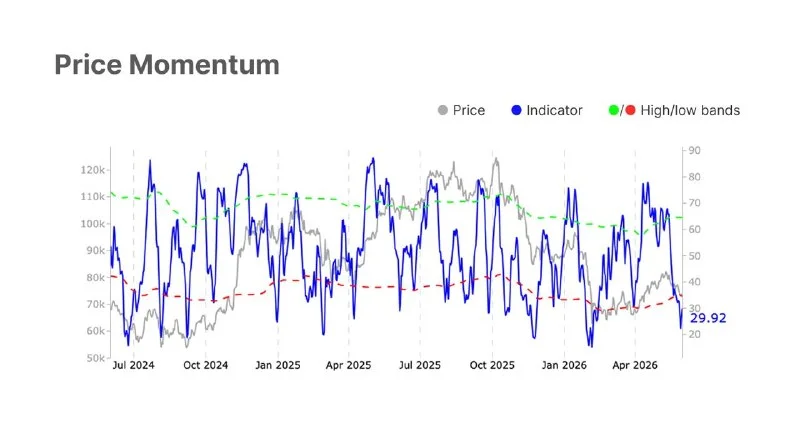

La structure du marché spot confirme le changement de climat. Le delta de volume cumulé a basculé fortement en territoire négatif, passant de +16M$ à -6,9M$ soit un swing de 143 %, avec une momentum qui retombe à 29,9 et une tendance qui s'oriente à la baisse. Le volume qui s'est tout de même imprimé a progressé de 8 %, mais il sert à vendre, pas à accumuler. Les métriques de rentabilité soulignent à quel point la demande est ténue : seules 59,8 % des unités restent en profit (contre 61,5 % auparavant), le ratio profit/perte réalisé a touché -0,9 et les pertes non réalisées nettes se sont creusées à -4,1 %. Le MVRV des ETF s'établit à 1,25 — le détenteur moyen d'ETF est à peine au-dessus de l'eau.

Impact sur le marché

Les dérivés intègrent cette inquiétude sans la purger. L'open interest futures est stable à 36,7Md$, mais le coût du portage des positions longues a bondi de 26 % — les haussiers paient le prix fort pour rester sur un marché qui joue contre eux. Le CVD perpetual s'est enfoncé encore de 26 % en négatif. L'open interest options a reculé de 2,3Md$, le skew 25-delta s'est desserré d'environ 15 % à environ 12 %, pourtant le spread de volatilité reste élevé à 24 %, ce qui signifie que les opérateurs attendent toujours des secousses brutales même s'ils se couvrent moins. Les adresses actives stagnent près de 607K — le réseau est occupé, mais personne ne le ravitaille. Tant que la croissance de la capitalisation réalisée ne reprendra pas et que le CVD spot ne repassera pas positif, la voie de moindre résistance restera latérale à baissière.

Source : [BTC Market Pulse: Week 23 — Glassnode Research – Digital Asset Market Intelligence](https://insights.glassnode.com/btc-market-pulse-week-23-2/)

Questions fréquemment posées

-

Quel est le niveau de prix actuel du Bitcoin selon le rapport Glassnode semaine 23 ?

Le Bitcoin s'échange à 71,3K$ sous une pression croissante, selon le BTC Market Pulse semaine 23 de Glassnode. Le rapport signale une détérioration de la profondeur sur les couches spot, dérivés et on-chain malgré une activité réseau structurellement saine.

-

À combien se sont élevés les sorties d'ETF Bitcoin la semaine dernière ?

Les sorties nettes d'ETF Bitcoin ont quasi doublé d'une semaine sur l'autre pour atteindre 1,3Md$, tandis que le volume de trading ETF bondissait de 78 % à 10,9Md$. Glassnode interprète cette combinaison comme une sortie institutionnelle à grande échelle et urgente, et non comme un rééquilibrage passif.

-

Que nous apprend le retournement du CVD spot sur l'action des prix BTC ?

Le delta de volume cumulé spot a basculé de 143 %, passant de +16M$ à -6,9M$, avec une momentum retombée à 29,9. Les acheteurs se sont retirés et les vendeurs ont pris la main sur la découverte des prix — la hausse de 8 % du volume sert à vendre, pas à accumuler.

-

Pourquoi les opérateurs dérivés paient-ils davantage pour conserver leurs positions longues BTC ?

Le coût du portage des positions longues sur les futures BTC a bondi de 26 % tandis que l'open interest restait stable près de 36,7Md$, ce qui signifie que les haussiers paient une prime pour défendre leurs positions sur un marché qui joue contre eux. Le CVD perpetual s'est enfoncé encore de 26 % en négatif.

-

Quelle part de l'offre de Bitcoin est actuellement en profit ?

Seules 59,8 % des unités de Bitcoin sont en profit, contre 61,5 % la semaine précédente. Le ratio profit/perte réalisé a touché -0,9 et les pertes non réalisées nettes se sont creusées à -4,1 %, avec un MVRV des ETF à 1,25 qui laisse les détenteurs moyens de fonds à peine au-dessus de l'eau.