L'infrastructure est la monnaie dominante dans les actifs numériques, quel que soit le jeton qui finit par faciliter la transaction, a soutenu Caue Teixeira, CTO de Nonco, dans la dernière édition de la newsletter Crypto Long & Short de CoinDesk. La thèse : les plateformes d'échange, les dépositaires, les teneurs de marché et les réseaux de règlement portent désormais plus de valeur à long terme qu'un quelconque jeton, surtout à mesure que les stablecoins, les dépôts tokenisés et d'autres actifs du monde réel affluent vers les rails.

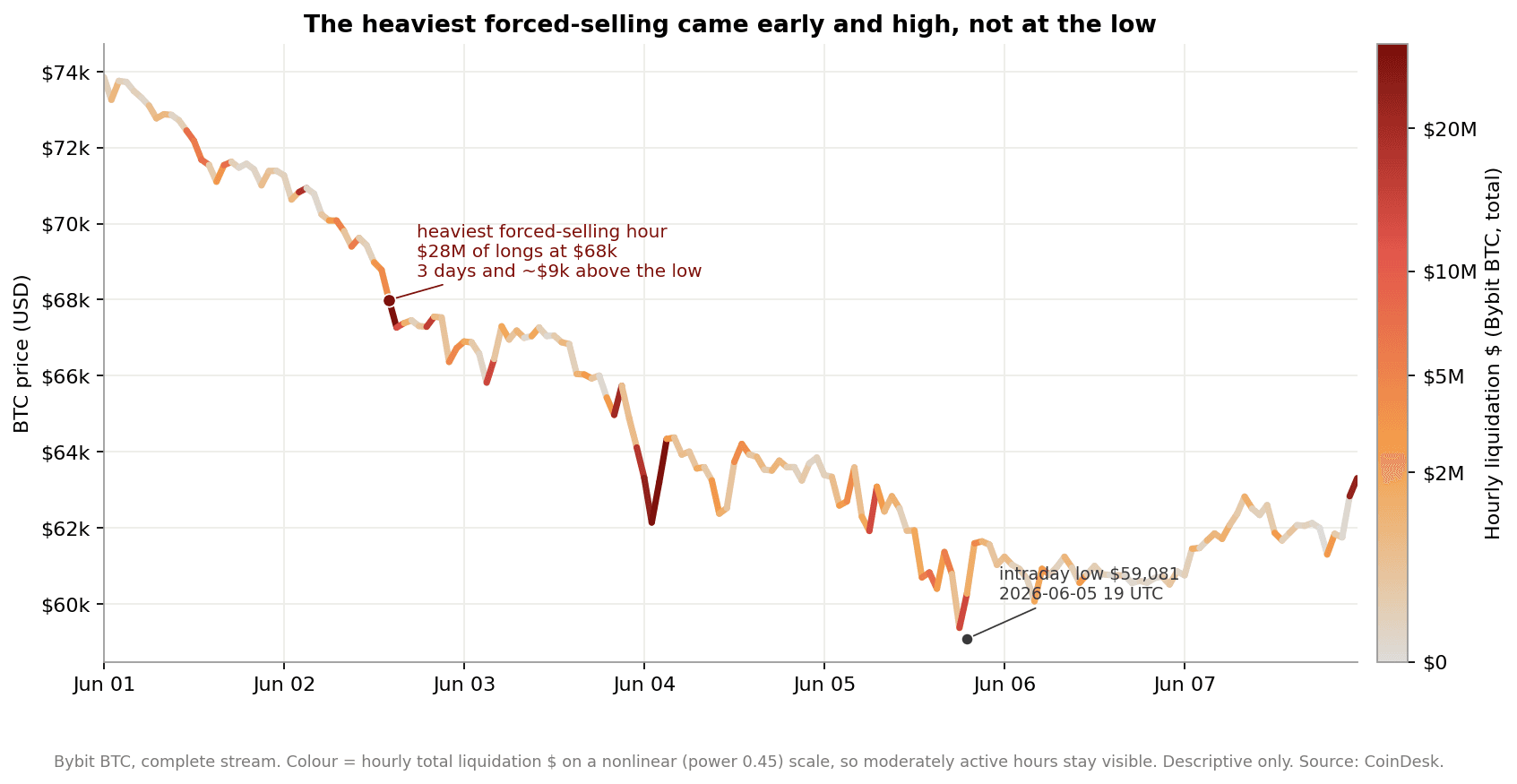

Le même numéro propose aussi un examen chiffré du repli de Bitcoin en juin. Alen Pavlović, de Liquibit Capital, a superposé le flux de liquidations de CoinDesk à la trajectoire des prix et constaté que les ventes forcées avaient culminé tôt. L'heure la plus violente de liquidations longues, environ 28 millions de dollars, a frappé le 2 juin, alors que le $BTC se négociait encore près de 68 000 $. Le creux réel, à 59 081 $, n'est arrivé que le 5 juin. L'effet de levier s'est résorbé alors que le marché était encore haut ; la dernière jambe de la baisse relevait de l'offre spot ordinaire, pas de positions explosées.

Pourquoi c'est important

Les deux analyses pointent dans la même direction. Pour les allocataires institutionnels, le message est que l'exposition à la tuyauterie de la crypto, et pas seulement aux jetons eux-mêmes, définit de plus en plus qui capte la valeur à long terme. La grille de lecture de la newsletter s'accorde avec une année où les volumes de contrats perpétuels sur RWA ont atteint un plus haut historique en mai, même si les volumes combinés des plateformes ont reculé de 3,45 % à 4 410 milliards de dollars, leur plus bas depuis septembre 2024.

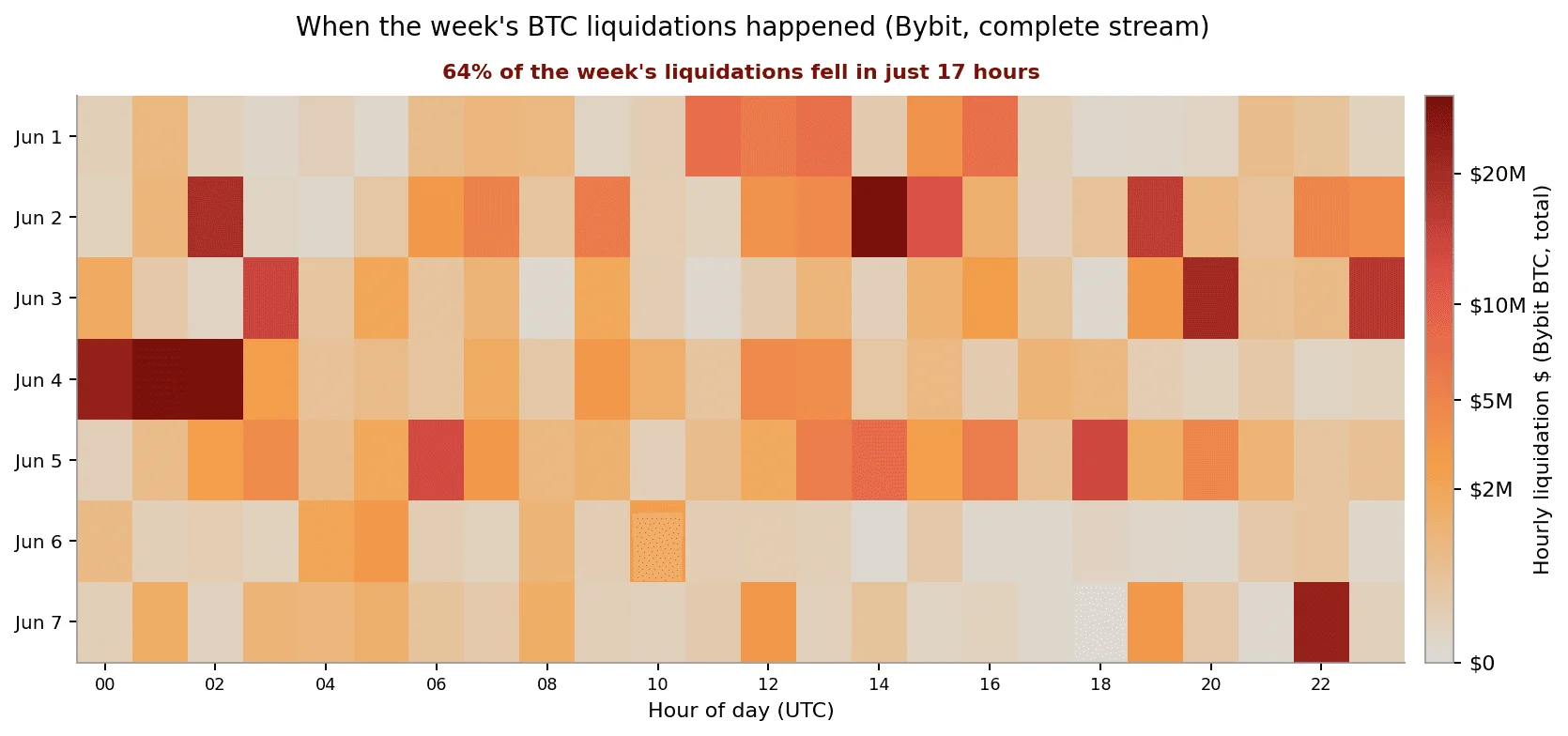

Les données de calendrier des liquidations constituent la lecture la plus exploitable. Pavlović note que 17 des 168 heures de la semaine ont concentré 64 % de toutes les liquidations, et le flux non plafonné de Bybit montre environ 440 millions de dollars de ventes forcées, dont 82 % côté long. Sur Bybit, Binance et OKX réunis, la semaine a apuré au moins 1,55 milliard de dollars. Pour les desks qui pilotent des stratégies systématiques ou de basis, ce schéma rappelle que les sommets de cascade ont tendance à s'inscrire au-dessus du creux final, pas à son niveau.

Impact sur le marché

Pour la structure de marché, le point plus large est que l'utilisateur final devient agnostique à l'actif et dépendant de l'infrastructure. Les stablecoins ont servi de preuve de concept, et les dépôts et obligations tokenisés sont désormais dans la file derrière eux. Le fossé concurrentiel glisse du design au niveau protocolaire vers la fiabilité opérationnelle, la garde, la conformité et la fourniture de liquidité 24/7.

La lecture des liquidations recadre aussi le creux de juin à 59 000 $. Une cascade qui s'apure trois jours et près de 9 000 dollars au-dessus du creux final est un flush de levier, pas une capitulation. C'est le spot, pas la marge, qui a terminé le mouvement, ce qui change la façon dont les traders doivent dimensionner la prochaine jambe.

Questions fréquemment posées

-

Quel est l'argument principal de la Crypto Long & Short de cette semaine ?

Caue Teixeira, CTO de Nonco, soutient que l'infrastructure, et non un jeton particulier, est la monnaie dominante dans les actifs numériques, car les plateformes d'échange, les dépositaires et les réseaux de règlement portent la valeur à long terme à mesure que les stablecoins et les actifs réels tokenisés se…

-

Quand la cascade de liquidations de Bitcoin en juin a-t-elle vraiment culminé ?

Selon l'analyse de Liquibit Capital à partir du flux de liquidations de CoinDesk, l'heure la plus violente de liquidations longues, autour de 28 millions de dollars, a frappé le 2 juin alors que le $BTC se négociait encore près de 68 000 $, trois jours et environ 9 000 dollars au-dessus du creux final à 59 081 $ le 5…

-

Pourquoi les ventes forcées se sont-elles arrêtées au-dessus du creux réel ?

L'effet de levier avait déjà été apuré au 2 juin. La dernière jambe, depuis le haut des 60 000 $ jusqu'à 59 081 $, a été portée par l'offre spot ordinaire, et non par des positions de marge explosées, ce qui explique que le sommet de la cascade se soit inscrit au-dessus du creux et non à son niveau.

-

À quel point les liquidations de juin étaient-elles concentrées ?

17 des 168 heures de la semaine ont concentré 64 % de toutes les liquidations. Le flux non plafonné de Bybit a enregistré environ 440 millions de dollars de ventes forcées, dont 82 % côté long, et sur Bybit, Binance et OKX réunis, la semaine a apuré au moins 1,55 milliard de dollars.

-

Qu'est-ce que cela implique pour le récit des RWA et des stablecoins ?

L'article présente les utilisateurs finaux comme de plus en plus agnostiques à l'actif et dépendants de l'infrastructure. Les volumes de contrats perpétuels sur RWA ont atteint un plus haut historique en mai, même si les volumes combinés des plateformes ont reculé de 3,45 % à 4 410 milliards de dollars, confirmant que…