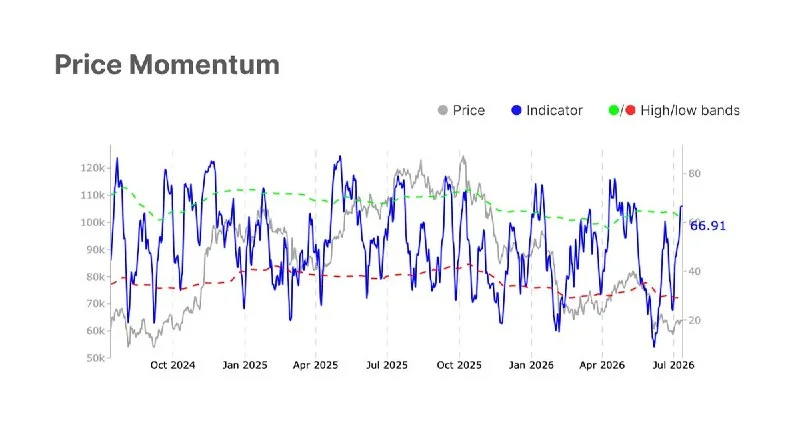

Bitcoin est remonté vers $64K cette semaine, prolongeant le rebond après la récente vague de ventes, avec un momentum redevenu haussier sur les prix. Mais la progression reste peu étoffée : le volume spot a reculé d’environ 21,5 % et le delta de volume cumulé est passé en territoire négatif, signe que relativement peu de participants soutiennent le mouvement. Les marchés d’options renforcent cette prudence, le skew 25-delta se rapprochant du haut de sa fourchette statistique tandis que les investisseurs continuent d’accumuler des protections contre la baisse.

Pourquoi c’est important

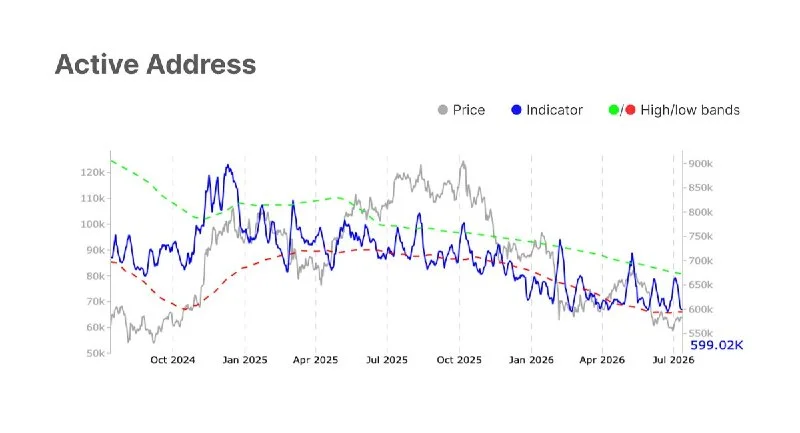

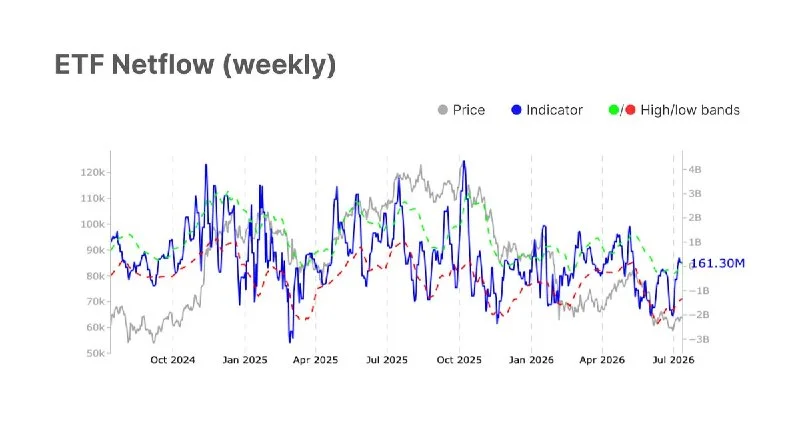

La lecture de la semaine 29 par Glassnode présente la reprise comme un régime de consolidation plutôt qu’une cassure. Les ETF spot américains sont revenus à des entrées nettes après une période de sorties soutenues, ce qui suggère une réallocation progressive du capital stratégique, mais la modération des volumes d’échange sur les ETF indique une demande mesurée plutôt que spéculative. L’activité on-chain reste atone, avec des adresses actives et des frais en baisse malgré la hausse des prix. La montée de la part de capital chaud, c’est-à-dire la portion de l’offre détenue par des traders de court terme sensibles aux prix, suggère que la prochaine jambe pourrait s’accompagner d’une volatilité élevée plutôt que de la progression régulière que laisse entendre le graphique.

Impact sur le marché

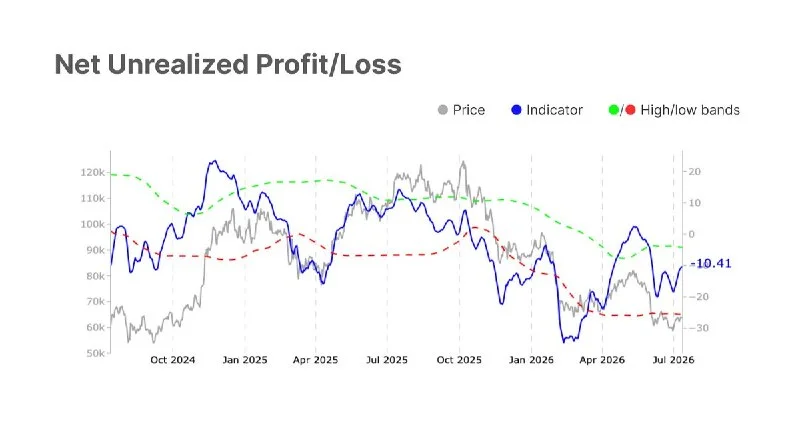

La base de détenteurs reste résiliente, avec des ratios d’offre court terme sur long terme toujours faibles et une rentabilité latente comme réalisée en amélioration. Des pertes réalisées persistantes indiquent toutefois que de nombreux participants profitent encore des phases de force pour réduire le risque plutôt que pour accroître leur exposition. Les traders de contrats perpétuels continuent de payer une prime pour les positions longues, un signal de sentiment constructif, mais les volumes d’achat agressifs ont nettement ralenti. Le tableau d’ensemble : les flux institutionnels s’améliorent, la détention reste concentrée chez des investisseurs convaincus, mais la participation spot, la demande on-chain et le positionnement sur options indiquent tous que BTC n’est pas encore entré dans une progression large portée par une forte conviction.

Source : BTC Market Pulse: Week 29, Glassnode Research – Digital Asset Market Intelligence

Questions fréquemment posées

-

Qu’a indiqué le Market Pulse de la semaine 29 de Glassnode sur la reprise du prix du Bitcoin ?

Bitcoin est remonté vers $64K avec un momentum redevenu haussier sur les prix, mais Glassnode décrit le mouvement comme peu étoffé : le volume spot baisse d’environ 21,5 % et le delta de volume cumulé est passé en territoire négatif, signe que relativement peu de participants soutiennent la progression.

-

Pourquoi les marchés d’options restent-ils défensifs malgré le rally de BTC ?

Le skew 25-delta se rapproche du haut de sa fourchette statistique, ce qui signifie que les investisseurs continuent d’accumuler des protections contre la baisse. Les traders de perpétuels paient encore une prime pour les longs, mais les volumes d’achat agressifs ont nettement ralenti.

-

Les ETF Bitcoin spot américains sont-ils revenus à des entrées nettes ?

Oui. Après une période de sorties soutenues, les ETF spot américains sont repassés en entrées nettes, signalant une réallocation progressive du capital stratégique. Les volumes d’échange sur les ETF se sont toutefois modérés, ce qui suggère une demande mesurée plutôt que spéculative.

-

À quoi ressemble l’activité on-chain pendant la reprise de BTC ?

L’activité on-chain reste atone. Les adresses actives et la génération de frais continuent de baisser malgré la hausse des prix, et la montée de la part de capital chaud suggère qu’une offre de court terme sensible aux prix devient plus active, une configuration qui a historiquement précédé une volatilité élevée.

-

Bitcoin est-il en phase de consolidation ou dans une nouvelle tendance haussière ?

Glassnode caractérise BTC comme étant en régime de consolidation. L’amélioration des flux institutionnels, la résilience du positionnement des détenteurs de long terme et le redressement de la rentabilité sont constructifs, mais la faible participation spot, la demande on-chain discrète et le skew d’options défensif…